1.4万

1.4万

八月以来,持续的高温天气渐渐消退,一度如日中天的Chiplet概念也才从资本市场的热潮中淡去。A股素来有炒小炒概念的喜好,对于这波Chiplet的相关炒作,有哪些公司是有“真材实料”,又有哪些公司只是“徒有其表”呢?与非网今天带你一探究竟。

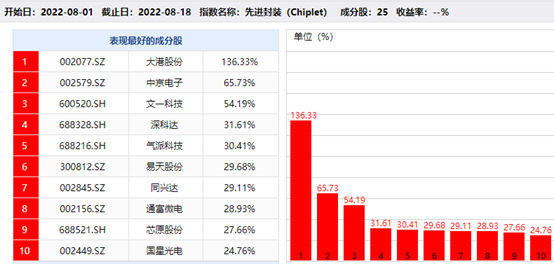

Chiplet板块热炒过程中(8月初至8月下旬),股价表现最佳的Top10相关上市公司

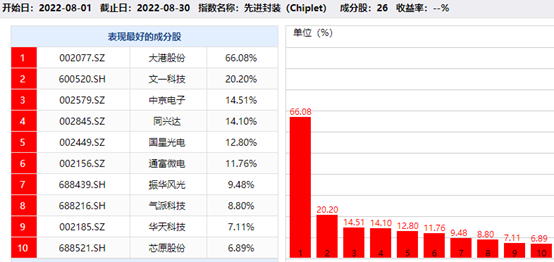

Chiplet板块热潮退去后(8月初至今),股价表现依然最佳的Top10相关上市公司

上图分别显示了在Chiplet板块热炒过程中(8月初至8月下旬)股价涨幅Top10的相关上市公司及“潮水”退去后(8月初至今),股价涨幅Top10的相关上市公司。该板块基于同花顺iFind的先进封装(Chiplet)板块,或许并未囊括所有相关上市公司,仅从股价涨幅较大的角度进行筛选,如有遗漏,欢迎补充。本文选取热炒期间涨幅较大的一些上市公司中,至今依然有一定涨幅(>10%)的上市公司,对其业务探究和分析,包括:大港股份、文一科技、中京电子、通富微电、同兴达和国星光电。

大港股份:未涉及Chiplet相关业务!

大港股份是8月至今股价涨幅第一位的Chiplet“相关”公司,市场上的声音亦是如此,但大港股份自己却发公告称未涉及Chiplet相关业务。硬要说相关的话,只能是其控股孙公司苏州科阳半导体,其主要采用TSV等技术为集成电路设计企业提供晶圆级封装加工服务,目前主要从事CIS芯片和滤波器芯片晶圆级封装服务。

但公司的否认并未阻挡投资者的热情,概念的炒作硬是把一只实际业务无关的股票炒成了资金面的龙头,大港股份从8月初连续顶了8个涨停板,股价涨幅最高达136.33%,即使在热潮退去后,8月至今股价依然保留了67.07%的涨幅,足见投资者们跟风之众,实属可笑。

文一科技:封测设备价值链渐长,专注封装模具、封压机

文一科技股价从8月初10.12元至8月24日最高达18.17元,最高涨幅达79.55%,也是这波Chiplet热潮中的佼佼者之一。该公司以半导体塑料封装模具、装置及配套类设备产品为主,属于半导体封测产业的设备部分。具体产品包括半导体集成电路封装模具、自动切筋成型系统、分选机、塑封压机、自动封装系统、芯片封装机器人集成系统、半导体精密备件等。

在封测设备一块,Chiplet方案将增加其价值链,主要是由于2.5D封装/3D堆叠引入了多种前道制程使用的集成电路设备,这也导致Chiplet的资本壁垒和技术壁垒远高于传统封装。随着Chiplet方案的引入,不同子模块功能也将被拆分,一些技术工艺相对较低的模拟及模数混合电路和功率半导体分立器件的相关设备需求将会提升,尤其是测试机一块,中长期来看将为国内企业提供更多的替代空间,迎来新的机遇。

2021年,全资子公司富仕机器凭借自动封装系统形成了批量订单并建立封装系统扩产车间,自动树脂机、排片机进行了优化定型设计,并实现批量生产,MARS系统机械、软件基本定型,能满足不同产品的塑封工艺要求,设计开发成功双注塑封装系统并形成订单,具备批量生产条件;针对第三代半导体产品需要,成立先进封装研发项目组,扇出型晶圆级模封压机进入装配调试阶段。

子公司三佳山田则完成了WLP晶圆级封装模具的设计,未进入高端封装市场打下了基础;完成了高精度电流计量床干起产品二次封装项目,实现了自主创新;组织了二维码扫描、CIM协议、模具寿命管理系统等设备信息化提升项目,提升了产品的智能化水平。

整体看下来,文一科技的产品主要集中在注塑、模具等方向,关于先进封装甚至Chiplet的产品、思路,多数还停留在刚立项或打基础等阶段,尚未形成实质性产能或销售,变现能力未知。

中京电子:默默占据封装业务价值量最高环节

中京电子的股价从7月28日第一个涨停板开始蠢蠢欲动,此后一路上扬,从7月27日收盘价7.67元,至8月17号股价最高达16元。公司主营业务为印刷电路板(PCB)的研发、生产、销售与服务,主要产品为刚性电路板(RPCB)、高密度互联板(HDI)、柔性电路板(FPC)、刚柔结合板(R-F)和柔性电路板组件(FPCA)及集成电路(IC)封装载板。

虽然在本次Chiplet热炒潮中,中京电子未直接回应Chiplet的相关业务情况,但今年3月,公司曾公告过投资建设珠海集成电路封装基板产业项目的情况。该项目总投资约15亿人民币,主要产品以生产FC-CSP、WB-CSP应用产品为主,开展FC-BGA应用产品的技术研发。

IC封装基板为半导体封测产业的主要材料,是封装业务结构中价值量最高的环节,其中属于中低端的引线键合类基板在封装总成本中占比约40%-50%,而高端倒装芯片类基板的成本占比高达70%-80%。并且随着封装技术的发展,封装基板在推动集成电路封装产业进步的过程中所起的所用也就越发重要。毫无疑问,Chiplet作为先进封装技术的一个大方向,其持续“发热”,带动从事封装基板业务的中京电子持续上行,倒也不足为奇。

更何况,目前封装基板的供需缺口仍然存在,不少本土厂商也跃跃欲试,积极加大产能投入。包括深南电路、珠海越亚及兴森科技等知名厂商,均在FC-BGA封装基板方向上增加产能及加大研发投入。

通富微电:Chiplet产品已量产,后续大有可为

通富微电也在7月28日录得近期首个涨停板,此后股价在波动中上升,从7月27日收盘价15.07元至8月10日前后最高触达24.48元,最高涨幅达62.44%。通富微电依托在FC-BGA、Chpilet等方面的优势,以及凭借与AMD等行业领先企业的深度合作,是封测领域的头部企业。

当前,通富微电通过在多芯片组件、集成扇出封装、2.5D/3D等先进封装技术方面的提前布局,为客户提供多样化的Chiplet封装解决方案,且已为AMD大规模量产Chiplet产品。公司认为,在7nm、5nm的后摩尔时代,先进制程的良率问题让六篇费用居高不下,Chiplet技术则可以在提升良率的同时进一步降低设计成本和风险。

目前,可应用于Chiplet的封装解决方案主要是SIP、2.5D和3D封装。其中,2.5D封装技术发展已经较为成熟,且已广泛应用于FPGA、CPU、GPU等芯片,自然而然成为了Chiplet架构产品主要的封装解决方案。

在2.5D封装的加持下,芯片之间的互联变得更加高效,不同用途的芯片通过不同制程的工艺制造后再进行集成成为可能,因而Chiplet技术通过可以只迭代一组芯片中的部分核心,降低芯片设计难度和加工成本,同时还提高芯片良率。在制程迭代趋缓的背景下,摩尔定律或许将继续得到延续。

同时,在Chiplet的带动下,2.5D封装/3D堆叠技术含量飙升,或将远高于传统封装,这将提升封测行业的技术和资金壁垒,有机构预测未来先进封装行业的毛利率有机会超过40%,一改封测行业以往在下游只能吃到“鱼尾“的窘态。从某种程度上来讲,价值链上的一部分似乎正在向封测行业转移。

Chiplet还融合了晶圆厂部分中后道技术,以台积电为代表,兼具技术和资金,且提供封装服务的晶圆厂也推出了封装解决方案。而Chiplet多数环节依然是基于传统和先进封装,封装厂的经验和制造加工尤为重要。并且,晶圆加工比较注重通用和归一,而封装则更注重客户的一些个性化需求,对于发展各类封装技术专场也更为灵活,因此,头部的封装厂在Chiplet产品方向上的发挥余地相较晶圆厂或许更多。因此,通富微电这波股价的上涨也源自于市场的有所期待。

同兴达:初涉先进封测,专注显示驱动IC及CIS封测

同兴达自2021年涉足集成电路先进封测行业,主要应用于显示驱动芯片封测领域,拟投建全流程金凸块制造(GoldBumping)+晶圆测试(CP)+玻璃覆晶封装(COG)及薄膜覆晶封装(COF)等完整封测制程,同时考虑金凸块制程进阿荣铜镍金凸块、厚铜、铜柱凸块,建成月产能2万片12寸全流程金凸块生产工厂,主要应用于显示驱动IC及CIS封测领域。

国星光电:最早的LED封装企业,全面发力第三代半导体封测

国星光电于1976年开始涉足LED封装,是国内第一家以LED封装为主页首发上市的企业。2022上半年,该公司首次开发出新型封装架构的MIP器件,制备出MIP显示模组。同时,全面发力第三代半导体封测技术,已有五款SiC功率模块部分参数达到行业主流水平。在车用LED领域,持续突破紫外封装技术,在高WPE、高气密性、热管理长寿命等维度全面提升UVC LED综合性能。

总结:

总的来说,本次Chiplet板块的热炒过程中,除了资金面“龙头”大港股份股价涨幅令人咋舌,实际上却又尚未涉足Chiplet业务,贻笑大方外,文中筛选的多家企业多多少少都是蹭了一些相关环节或概念,抑或是有涉足Chiplet产业链领域的预期。

通富微电已为AMD大规模量产Chiplet产品;中京电子专注基板业务,默默占据封装业务价值量最高环节(封装产业40%-80%的总成本);文一科技则长期聚焦价值链渐长的封测设备;同兴达作为封测行业的新玩家,专注显示驱动IC和CIS封测;而国星光电作为封装的骨灰级玩家,除了在LED芯片领域发光发热,还选择发力第三代半导体的封测。

当然,Chiplet产业的各环节不仅限于上述公司的一些业务,本身包括了互联接口、架构设计、工艺制造、先进封装、基板等各个环节。

总之,大家发力的方向似乎各有所长,目前也远没到谈谁是真正王者的时候,只是大家的起跑线有所不同,或许未来板块跑出来的龙头企业另有他人。Chiplet板块有了更多玩家,才会有更完整的生态。在各Chiplet厂商通过自身优势技术不断迭代的过程中,产业链的各环节才会迎来新的机遇和增长浪潮。

下载ECAD模型

下载ECAD模型