2020

2020

地平线创始人余凯宣布开放BPU IP授权,助力整车厂造芯

近日,在2022中国电动汽车百人会论坛上,地平线创始人余凯表示将在“芯片+算法+工具链+开发平台”的商业模式基础上,增加开放其高性能自动驾驶处理器架构BPU IP授权,以此来满足自研能力强的部分车企的需求,从而增加车企的差异化竞争力和研发创新的速度。

图 | 不同开放模式下,主机厂掌握创新的协同性、主动性和领先性

图源 | 地平线

据悉,BPU(brain processing unit)计算架构是地平线的核心技术,里面包含了高性能、低延迟的数据并发处理,用脉动阵列提高数据并行速度,用进程计算打破部分内存墙获得更高的计算效率等自研技术,具有较高的行业壁垒。而此次开放IP授权和服务支持的包括:整个BPU软件支持包、参考设计,以及各种技术支持。

那么,是什么让去年还在说“术业有专攻,特斯拉是不可复制的杰出”的余凯,今年有了如此大的思想和战略转变?从他在百人会论坛上的发言中可以得到一二,总结下来就是三点:一是有客户需求;二是有成功的车企造芯案例(2019年,FSD的发布和应用落地,标志着特斯拉首次造芯成功);三是有成功的IP授权商业模式可学习(ARM开放自己芯片的架构授权,加速了整个产业迭代速度的同时,使得芯片平均设计开发成本降低了50%。)。

整车厂造芯的欲望有多大?

要消化以上信息,我们首先要来了解整车厂造芯的欲望到底有多大?

众所周知,整车厂造芯第一个吃螃蟹的人是特斯拉,当年在采用了Mobileye和Nvidia的自动驾驶系统芯片后,为了获得更低的功耗和延迟、更高的算力、更强的安全性,果断选择自研道路,费时3年FSD(Full Self-Driving)发布并率先搭载至Model3,将芯片和整车厂打通,从此开启了属于特斯拉的迭代速度。

有了这样的成功典范,国内的蔚来、小鹏、理想、零跑、吉利也纷纷开启造芯计划,记得去年11月份,吉利就曾面向L3级别智能驾驶推出7nm车规级SoC芯片,预计2022年量产,算力达到256TOPS,号称是“中国第一颗”。

图 | 吉利发布自研智能座舱芯片SE1000

图源:吉利发布会

除了国内的这些整车厂,国外老牌车厂大众、丰田、现代也纷纷加入造芯队伍。三年前,丰田汽车宣布与电装成立合资公司,联合研发下一代汽车半导体,涉及包括联网汽车、自动驾驶、电动化和共享出行相关领域;去年,大众集团CEO Herbert Diess对一家德国报纸表示,大众汽车正计划为自动驾驶汽车设计和开发自己的高性能芯片,以及配套的软件;同年,现代汽车COO José Munoz表示,现代汽车已在计划自主研发芯片,从而减少对芯片制造商的依赖。

借鉴ARM经验,开放汽车芯片IP授权的商业模式有未来吗?

面对热闹中带着些泡沫的跨界造芯市场,九鼎投资的芯片投资人表示:“整车厂造芯将增加资本市场的投资意愿,当然这个投资落地要取决于对具体整车厂的造芯实力和战略规划考量。”所以从资本侧,这是有利好的一面的。

图 | 汽车智能驾驶示意图

而对开放汽车芯片IP授权的商业模式是否有未来一说,同样是汽车自动驾驶芯片厂商的芯驰科技有类似但稍微保守一些的观点。芯驰科技副总裁徐超表示:“汽车主机厂自研芯片可以选择与中立的芯片公司合作,这种方式在汽车芯片领域不是新模式,也是主机厂自研芯片的一种选择。基于车规芯片企业成熟的架构平台,双方深入合作,对车企所需的创新功能进行一定程度的定制(如5%-15%),这样不仅能够保证车企差异化的需求,而且与有经验的团队在成熟量产的基础芯片架构上合作,能在很大程度上降低研发失败的风险。”

细细品味这段话,和地平线开放BPU IP授权的商业模式还是有些不同,芯驰科技要做的是部分的芯片定制,但设计和制造芯片还是由芯片公司来做,而地平线时开放计算架构IP,所以相当于是辅助整车厂来做芯片设计和制造,开放程度更加大。

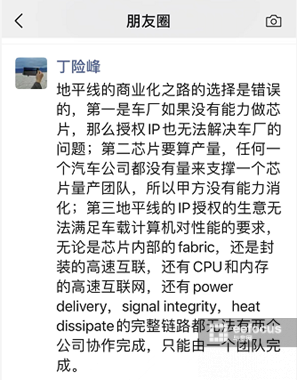

面对芯片厂的这种开放模式,近日阿里云首席智联网科学家在其朋友圈晒出了反对意见。他直言地平线商业化之路的选择是错误的,原因有三点:

- 第一点,车厂如果没有能力做芯片,那么授权IP也无法解决车厂的问题;

- 第二点,芯片要算产量,任何一个汽车公司都没有量来支撑一个芯片量产团队,所以甲方没有能力消化;

- 第三点,地平线的IP授权的生意无法满足车载计算机对性能的要求,无论是芯片内部的fabric,封装的高速互联,还是CPU和内存的高速互联网,还有power delivery,signal integrity, heat dissipate的完整链路都无法由两个公司协作完成,只能由一个团队完成。

图 | 丁险峰评论地平线商业化之路的选择是错误的

图源:丁险峰朋友圈

那么,我们不妨用辩证的思维逐条来看一下。

第一点,假设整车厂原本达不到自研芯片的能力,但有了地平线的BPU IP授权后就有芯片设计能力了,这有可能吗?笔者认为这个可能性不大,毕竟隔行如隔山,跨行造芯的基础是原本就有一定的芯片研发能力,但这种能力可能会带来很多的试错可能,而在这种情况下,地平线的BPU IP就能成为锦上添花,所以授权IP只能解决个别车厂的问题。

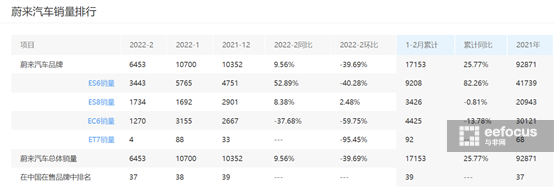

第二点,我们要看一下整车容量、单车芯片用量、价格,以及芯片研发的费用对比。以造车新势力的佼佼者蔚来为例,2021年汽车总销量为92871辆,为了计算方便以10万辆计,参考Nvidia Orin的报价320美金/颗,以现在主流的每辆车搭载4颗Orin芯片为例,蔚来单年买Orin芯片需要花费1.28亿美金(10万*320美金*4)。另外来看一下芯片研发的费用,根据Nvidia给出的信息显示,Orin采用的是台积电的7nm工艺,而根据半导体技术研究机构Semiengingeering统计的数据显示,开发7nm节点芯片投入约为2.97亿美元。这意味着至少要2.3个蔚来1年的销售体量才能平掉芯片研发的费用,还不算流水性的量产制造成本,所以如果不是从战略层面和热钱容量的角度出发,这个成本回收难度还是会打退很多跨界造芯的想法的。

图 | 蔚来车辆销售情况

图源:蔚来

第三点,关于整车厂对车载计算机性能的把控,以及分工合作中的问题,主要还是取决于人才和紧密的沟通,对于整车厂来说,自动驾驶和算法的关系越来越密切,通过自研芯片可以将自身的数据累积优势和算法优化相结合,提高整车技术壁垒和用户驾乘体验,这毋庸置疑,但在高端人才极其短缺的当下,要组建一支“完美”的队伍有相当大的困难。

值得一提的是,江铃汽车CTO兼总裁助理黄少堂曾对这种跨界造芯热潮表示:“汽车智能化是未来所趋,早期车厂自研芯片是为了实现差异化的优势,但不能全做,全做后会增加近亲繁殖的危机,不仅走不远,还会影响产业链的固化,所以整车厂的主业还是造车和建设生态,而非生产芯片。”

写在最后

在整车厂造芯成功几率不大的情况下,来谈IP授权模式的成功与否,其实就是小概率事件中小概率。但对于地平线来说,其实是两条腿走路,在不丢弃原来商业模式的情况下增加一个分支,响应眼前需求,从而收割一拨人对BPU的深度认识,获得更多的应用端数据,加深对场景的了解,何乐而不为?

但是IP授权模式究竟会给地平线带来多大的支出,现在还不好说,借用Mobiveil首席执行官Ravi Thummarukudy的原话就是:“要将IP提供给市场需要成本,一旦客户取得授权并开始将之整合到SoC,为该IP提供支持就会成为经常性支出。将RTL设计放进SoC中,所遭遇的挑战比将封装好的IC放进电路板设计还要复杂好几倍,因此IP供应商若不能提供完善的支持与设计服务,很难扩大其授权业务规模。另外,典型的SoC设计大都包含数个IP功能区块,可能会从多个供应商处取得这些功能区块的授权,要整合并进行验证也是一大挑战。”