4880

4880

裁员的同时为何股价大涨?

随着全球汽车产业向智能化、自动化的快速发展,车载激光雷达(LiDAR)作为智能驾驶系统中的关键传感器之一,已经成为推动自动驾驶、ADAS(高级驾驶辅助系统)等技术发展的核心组件。激光雷达在精准感知、环境检测、障碍物识别等方面具有无可替代的优势,特别是在L3及以上级别的自动驾驶系统中,激光雷达的应用将大幅提升驾驶安全性与可靠性。

作为全球激光雷达领域的龙头企业,禾赛科技(Hesai Technology)在2024年12月宣布其激光雷达月交付量突破10万台,成为全球首家实现此目标的激光雷达制造商。与此同时,禾赛科技也宣布了将在2025年将其主要激光雷达产品的价格减半,尤其是其下一代用于高级驾驶辅助系统(ADAS)的激光雷达产品ATX,预计售价将低于200美元,仅为当前AT128型号价格的一半。禾赛科技表示,尽管价格大幅下降,但因为可以大幅降低成本,这一策略并不会影响公司的利润率,反而可能进一步激发市场需求,提升整体销售量。

消息一出,2024年12月9日,禾赛科技股价从4.75美元跃升至11美元,涨幅超过100%。12月17日,股价进一步飙升至12.75美元,创下自2023年8月以来的新高。12月30日,禾赛科技的股价再次上涨,开盘报14.1美元,涨幅为4.29%。股价的连续上涨凸显了投资者对禾赛科技在自动驾驶、机器人等领域的技术优势和市场潜力充满信心。

然而在众多好消息的同时,多家媒体也在同期传出了禾赛科技年底裁员15%的信息,以及传出禾赛科技的头部市占率被竞争对手速腾聚创超过的传言。为何订单和股价双涨,却还要裁员呢?激光雷达价格减半,不怕利润率大幅下降吗?带着这样的疑问,笔者分析了近几年禾赛科技的相关年报。

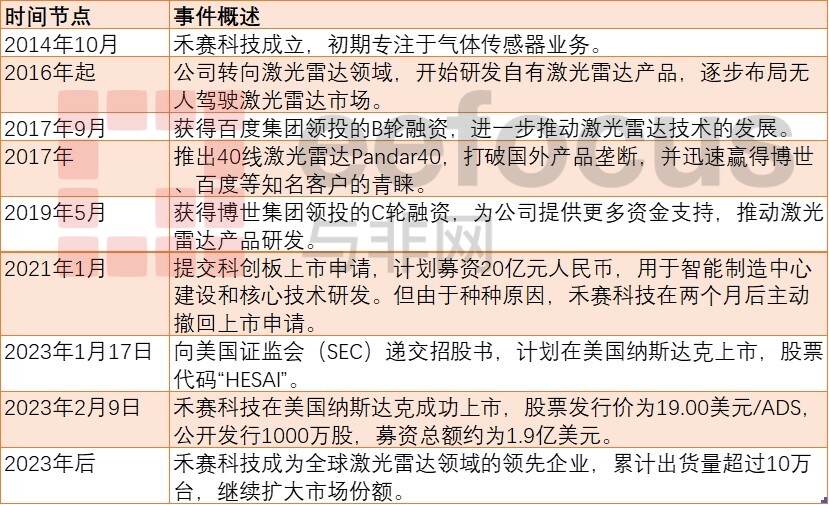

禾赛科技发展历程及关键时间点

禾赛科技发展里程碑,来源:与非研究院

禾赛科技成立于2014年10月,最初以气体传感器起家,随后逐步将业务重心转移到激光雷达产品的研发、制造和销售上。禾赛科技的创始人团队具有深厚的学术背景和技术积累,创始人孙恺毕业于斯坦福大学机械和电子工程系,首席执行官李一帆毕业于清华大学学士和美国伊利诺伊大学博士,首席技术官向少卿则拥有电子和光学工程双硕士背景。这种强大的技术背景为禾赛科技在激光雷达领域的快速发展奠定了基础。

初创阶段(2014-2016年)

禾赛科技在成立初期主要致力于气体传感器的研发与制造,尤其专注于甲烷泄漏检测。然而,随着技术积累和市场需求的变化,公司于2016年开始将业务重心转移到激光雷达产品的研发。激光雷达技术成为禾赛科技未来发展的核心,尤其在无人驾驶和自动驾驶领域,激光雷达被视为实现自动驾驶的关键技术之一。

营收增长与技术突破(2017-2022年)

禾赛科技在2017年推出了新款40线激光雷达Pandar40,这一产品突破了国外同档次激光雷达产品的技术垄断,获得了博世集团、百度等全球知名客户的支持。通过不断的技术创新与市场开拓,禾赛科技的激光雷达产品逐渐在全球市场站稳脚跟,成为自动驾驶和高级驾驶辅助系统(ADAS)的重要解决方案供应商。

从2017年至2022年,禾赛科技的年营收持续增长。2019年,公司营收达到3.48亿元人民币,2020年增长至4.16亿元人民币,2021年跃升至7.21亿元人民币,2022年继续保持增长,达到7.93亿元人民币,年均增长率显著。禾赛科技的激光雷达累计出货量突破10万台,并成为全球首家单月交付超过1万台激光雷达的公司。2022年,禾赛科技在全球激光雷达量产领域排名第一,并成功进入高端市场,服务全球15家顶级自动驾驶公司中的12家。

财务表现与挑战(2019-2023年)

尽管禾赛科技在激光雷达领域取得了显著的技术突破和市场份额,但公司在此期间面临较大的财务压力。尤其是由于持续的研发投入和激烈的市场竞争,禾赛科技在2019年至2023年间多次出现亏损。例如,2019年、2020年和2021年的净亏损分别为1.49亿元、1.07亿元和2.45亿元。高额的研发支出是导致亏损的主要原因,但公司仍保持着强劲的增长势头。

上市与资本运作(2021-至今)

禾赛科技的上市进程经历了多个波折。2021年1月,禾赛科技向上海证券交易所提交了科创板上市申请,计划募资20亿元人民币,用于智能制造和核心技术的研发。但由于市场环境的变化,禾赛科技在两个月后撤回了上市申请。此后,禾赛科技转向美国资本市场,2023年1月向美国证监会提交招股书,计划在纳斯达克上市。2023年2月9日,禾赛科技成功登陆纳斯达克,股票代码“HESAI”,成为中国激光雷达第一股。

禾赛科技的上市表现超出市场预期,IPO发行价为19.00美元/ADS,公开发行1000万股,募资总额为1.9亿美元。上市首日,禾赛科技股价上涨10.79%,市值达到26.21亿美元,展现出投资者对其未来发展潜力的高度认可。禾赛科技成为中国激光雷达公司赴美上市的最大IPO之一,也是2021年以来首个成功融资超过1亿美元的中国企业。

禾赛科技激光雷达产品线介绍

禾赛激光雷达产品线介绍,来源:与非研究院整理

禾赛科技的核心产品是高分辨率3D激光雷达,这些产品的特点在于能够提供极高的分辨率和精度,满足自动驾驶、ADAS和机器人等领域的严苛要求。禾赛科技的激光雷达产品根据不同的应用需求, 覆盖不同的应用场景。比如AT128:车规级远距半固态激光雷达,集成128个扫描通道,采用芯片化技术,降低制造成本,已向ADAS客户交付6.2万颗。

FT120:纯固态近距离补盲激光雷达,具备100°x75°超广角FOV,主要用于自动驾驶和智能机器人等领域。

ET25:车规级超薄远距激光雷达,具备250米测距能力,适用于ADAS前装量产市场。

- AT系列

AT系列激光雷达是禾赛科技的明星产品,具有高精度和高分辨率,广泛应用于自动驾驶、ADAS和机器人等领域。AT系列采用了MEMS微振镜和其他先进的固态技术,使得产品在保证高性能的同时,具备更轻便、更可靠的优势。

AT系列的AT128是基于MEMS微振镜的半固态激光雷达,具有高精度和高分辨率,能够精准地识别周围环境,广泛应用于自动驾驶和高级驾驶辅助系统(ADAS)。AT128采用MEMS微振镜技术,使得雷达体积更加紧凑,性能更加稳定,适用于复杂道路环境下的高精度感知需求。AT512则是更高线数的激光雷达,具有512条扫描线,能够实现300米标准测距,最大可达400米的远程感知,适用于长距离感知的自动驾驶需求。ATX系列作为超广角激光雷达,其体积比AT128缩小了60%,并且仍能保持卓越的性能,适用于L2+级别的智能驾驶应用。

- XT系列

XT系列激光雷达是禾赛科技针对ADAS市场推出的一款高性能长距激光雷达。XT系列的特点是其较高的分辨率和长距离测距能力,适用于自动驾驶、ADAS等领域,能够提供高精度的感知数据,帮助自动驾驶车辆实现精确的环境感知。

XT系列的XT32和XT128都是面向ADAS市场的激光雷达。XT32采用32条扫描线,具有较高的分辨率,最大测距可达到500米,点频高达100万点/秒,能够在远距离上获取精确的环境数据,适用于高速公路等长距离感知需求。XT128则提供128条扫描线,能够提供更高的精度和分辨率,满足更高要求的自动驾驶感知任务。XT系列的激光雷达具有较长的使用寿命(超过30000小时),能够在恶劣的环境下长期稳定工作。

- FT系列

FT系列激光雷达是禾赛科技推出的一款适用于自动驾驶领域的高性能激光雷达,具有较高的测距能力和精度,适用于智能驾驶的多种场景。

FT120作为一款120线激光雷达,能够提供高达200米的测距能力,并且具有非常高的点频,能够实现精细的环境感知。它的水平和垂直角分辨率为0.2°,能够提供极为细致的感知数据,适用于高精度的自动驾驶场景。FT120的测距能力和分辨率使其在智能驾驶中的应用更加广泛,尤其是在复杂的城市驾驶环境中,能够提供非常精确的感知能力。

- JT系列

JT系列激光雷达是禾赛科技专为机器人领域设计的一款激光雷达产品。该系列产品能够提供360度的高精度探测能力,适用于服务机器人、工业自动化等领域。JT系列具有广视野和高精度3D成像能力,能够在复杂环境下有效识别物体。

JT系列的激光雷达特别适用于服务机器人,如无人清扫机器人、无人运送机器人等,其360度的探测能力能够确保机器人在复杂环境中实时感知周围物体,并作出快速反应。JT系列的激光雷达在性能上充分满足机器人对高精度感知的需求,能够帮助机器人实现更高效的作业和决策。

除了激光雷达产品,禾赛科技还致力于激光气体传感器的研发与生产,主要包括激光甲烷遥测仪和激光氧气传感器等。公司计划推出的新型设备HS4000,是一款高精度的激光甲烷遥测仪,能够在复杂环境下对甲烷等气体进行精准探测。禾赛科技的激光气体传感器广泛应用于气体检测、环境监测等领域,为用户提供精准可靠的检测数据。

禾赛科技自研芯片介绍,来源:与非研究院

此外,禾赛科技通过自主研发激光雷达专用芯片,进一步推动了行业的技术进步和成本降低。其HESA系列芯片每一代都朝着更高集成度演进,通过高度集成控制、转换及处理电路,实现对上百个激光发射/接收通道的高质量控制和运算,从而减少元器件数量、简化结构、提升可靠性,并降低成本。

通过将多个激光发射和接收通道集成到单个芯片上,禾赛科技显著提高了激光雷达的性能和集成度,降低了生产成本。例如,AT128激光雷达集成了128个扫描通道,FT120采用Flash技术集成128个激光发射通道。

禾赛科技重要合作客户介绍

禾赛科技的主要客户及合作伙伴,来源:与非研究院

禾赛科技自成立以来,与多个国内外知名企业建立了长期的合作关系,合作范围涵盖了自动驾驶、智能电动汽车、机器人配送、自动驾驶出租车等多个应用场景。

据了解,目前禾赛已与国内多家知名车企达成了前装量产合作,如理想汽车、一汽红旗、零跑汽车、长安汽车等。同时,禾赛也与多个国际车企建立了合作关系,包括奥迪、通用汽车等,这些车企的多个车型将搭载禾赛的激光雷达产品。

截至2023年,禾赛与15家主流OEM(原始设备制造商)和Tier-1供应商建立了合作关系,累计获得50余款车型的量产定点。

禾赛科技还与多个领先技术公司建立了合作关系,推动其激光雷达技术在更广泛的应用领域的拓展。例如,禾赛与NVIDIA的合作使其激光雷达能够与NVIDIA的Omniverse平台兼容,助力自动驾驶系统的更高效训练和仿真。此外,禾赛还与全球领先的自动驾驶公司如Zoox、Aurora等合作,为其提供定制的激光雷达解决方案。在机器人领域,禾赛与美团、Nuro等公司合作,为其自动配送车和机器人提供高精度激光雷达,助力其无人配送技术的发展。

禾赛科技的快速发展离不开强大的资本支持。自成立以来,累计获得来自小米、美团、博世、百度等知名机构的融资,金额超过5亿美元。禾赛的股东中,百度和博世分别持有7.88%和7.65%的股份,这不仅为禾赛提供了资金支持,也为其在自动驾驶和智能硬件领域的技术研发提供了强有力的支持。

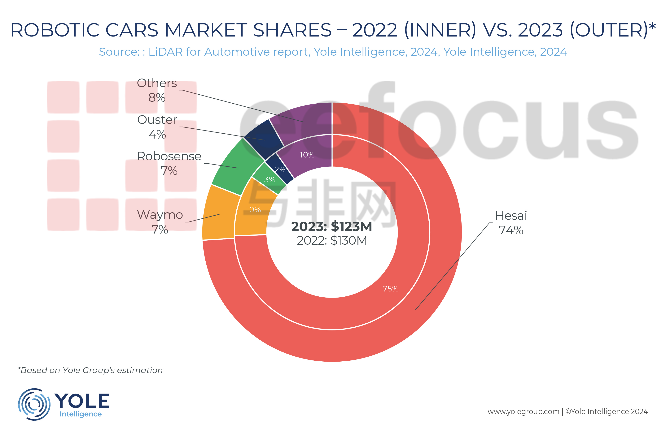

连续三年营收第一,市占率遥遥领先

全球 L4 自动驾驶激光雷达禾赛科技市占率达到74%,蝉联第一,来源:Yole

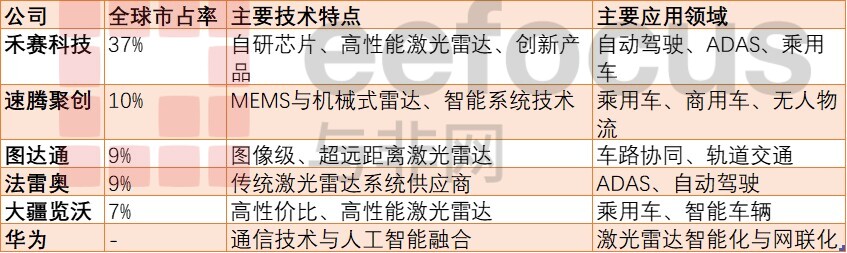

禾赛科技(Hesai Technology)是全球车载激光雷达市场的领军者,连续三年获得全球车载激光雷达市场营收的第一位。根据Yole Intelligence发布的2024年全球车载激光雷达市场报告,禾赛科技在2023年的全球市场份额高达37%,牢牢占据市场主导地位。除了禾赛,速腾聚创(RoboSense)、图达通(Quanergy)等企业也在全球市场中占据重要地位。速腾聚创和图达通分别占据了全球市场10%和9%左右的份额,法雷奥(Valeo)和大疆览沃(Livox)则分别占据了13%和7%的市场份额。

速腾聚创在国内市场占据第二的位置。其激光雷达产品广泛应用于乘用车、商用车以及无人驾驶物流车等领域。速腾聚创的激光雷达产品技术以MEMS(微机电系统)与机械式激光雷达相结合为特色,凭借其较低的成本和良好的性能,逐渐获得国内外市场的认可。

图达通(Innovusion)在中国市场也占据着重要地位。图达通专注于超远距离激光雷达的研发,其产品广泛应用于车路协同、轨道交通、工业自动化等多个领域。尽管图达通的市场份额较禾赛和速腾聚创略低,但凭借其在高精度远程探测方面的技术优势,依然在行业中占有一席之地。

中国的激光雷达企业在技术创新、产品性能和成本控制方面具有强大优势,特别是禾赛科技、速腾聚创、图达通等国内企业,已经在全球市场中占据了举足轻重的位置。2024年,中国企业预计占据全球车载激光雷达市场的84%。值得一提的是,华为在中国市场的激光雷达技术也逐步崭露头角。2024年,华为在国内激光雷达供应商中的市场份额已达6%,虽然相较于禾赛等公司份额较小,但凭借其在通信技术和人工智能领域的深厚积累,华为的激光雷达产品已在智能化、网联化领域展现出巨大潜力,未来有望成为市场的重要玩家。

2023年激光雷达市占率,来源:Yole、与非研究院整理

关键财务数据分析,从亏损逐渐转向盈利

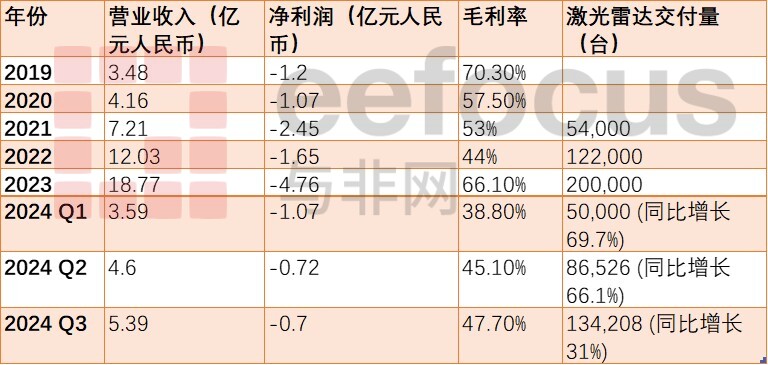

禾赛科技关键财务数据,来源:与非研究院整理,禾赛科技历年年报季报

- 营业收入:稳步增长,呈现上升趋势

从上表可以看出,禾赛科技的营业收入在2019年至2023年间逐年增长,体现了公司在市场扩展、产品需求以及技术创新方面的进步。具体来说:

2019年,禾赛的营业收入为3.48亿元,较小的起步主要与当时市场对激光雷达技术的需求尚在培育阶段相关。

到2020年,收入增长至4.16亿元,增幅为19.5%。尽管全球疫情对许多行业产生了影响,禾赛依旧在这一年实现了营收增长,表明其在特定市场上获得了竞争优势。

在2021年,收入大幅跃升至7.21亿元,同比增长73.5%。这一年收入增速的加快表明禾赛科技的激光雷达技术开始获得更多市场的青睐,尤其是ADAS(高级驾驶辅助系统)领域的广泛应用。

进入2022年,营业收入达到12.03亿元,同比增长66.8%。这一增长的主要原因是禾赛的技术和产品线不断拓展,激光雷达产品的应用场景逐步丰富。

最显著的增长出现在2023年,禾赛的营业收入达到了18.77亿元,同比增长56.2%。这一年,禾赛不仅在国内市场取得突破,国际市场也开始接受其技术,尤其是在自动驾驶和智能制造领域,推动了公司收入的持续增长。

2024年第一季度的营业收入为3.59亿元,同比下降16.5%,环比下降36%。这一下降主要与季节性因素和市场波动有关,尤其是2024年初的市场需求较为疲软。然而,季度间的波动并未影响禾赛的长远增长态势,预计在未来几个季度内,收入将逐步恢复。

- 净利润:持续亏损但逐步收窄,向盈利转型

禾赛科技自成立以来,一直面临盈利困境,虽然营业收入逐年增长,但净利润一直处于亏损状态。从2019年到2023年,净利润情况如下:

2019年,禾赛科技的净亏损为1.2亿元,表明公司当时正处于高速发展阶段,较大的研发投入和生产成本是主要的亏损来源。

2020年,亏损有所收窄至1.07亿元,说明公司在研发和生产效率上有了部分优化,业务有所成效,但盈利仍面临较大压力。

到2021年,净亏损增至2.45亿元,亏损幅度加大,这一时期禾赛的研发和市场开拓投入增加,尤其是在新技术的探索和国际市场的拓展方面,导致了亏损的扩大。

2022年,净亏损为1.65亿元,亏损幅度较2021年有所收窄。虽然公司依然处于亏损状态,但收窄的亏损表明禾赛在成本控制和技术优化方面取得了一定进展。

进入2023年,净亏损进一步扩大至4.76亿元,表明公司在规模扩张和国际市场拓展方面的成本增加较为显著。尽管如此,公司仍在持续的技术研发和市场开拓中,为未来盈利打下了基础。

在2024年的季度报告中,尽管禾赛依然处于亏损状态,但其亏损幅度开始逐步收窄。具体来看:

Q1亏损1.07亿元,毛利率38.8%,环比下降16.5%,但激光雷达交付量同比增长69.7%,市场需求依然强劲。

Q2亏损0.72亿元,毛利率45.1%,显示出成本控制和生产效率的进一步优化。

Q3亏损0.70亿元,毛利率提升至47.7%,继续优化运营和控制成本。

虽然公司仍处于亏损状态,但从季度数据来看,亏损幅度逐步收窄,这表明禾赛在盈利能力上正在逐步改善,尤其是在控制成本和提升生产效率方面取得了积极进展。

- 毛利率:波动中呈现提升趋势

禾赛科技的毛利率在过去几年经历了波动,但整体呈现出上升趋势。2019年至2023年毛利率的表现如下:

2019年,毛利率为70.3%,表明公司在初期的产品定价和技术优势上较为强势。

2020年,毛利率下降至57.5%,主要由于全球疫情对供应链和生产效率的影响。

2021年,毛利率进一步下降至53%,公司依然面临较高的生产和运营成本,特别是在技术研发和市场拓展方面的资金投入较大。

2022年,毛利率继续下降至44%,这一年禾赛在规模扩张和产品创新方面的成本较高,导致了毛利率的进一步下滑。

2023年,毛利率回升至66.1%,标志着禾赛在成本控制、生产效率提升和技术创新方面的成果。公司通过优化供应链、提升生产效率、扩大产量等方式,逐步降低了成本,从而提升了毛利率。

在2024年,禾赛的毛利率持续提升:

Q1毛利率为38.8%,较2023年有所下降,但仍具备较强的盈利能力。

Q2毛利率为45.1%,显示出公司在成本控制和生产效率方面的持续改善。

Q3毛利率进一步提升至47.7%,表明禾赛的运营效率和市场拓展策略逐步奏效,未来毛利率有望进一步攀升。

- 激光雷达交付量:持续增长,市场需求强劲

禾赛的激光雷达交付量显示了其在行业内的市场份额和产品的市场需求。从2019年至2024年各季度的交付量来看,禾赛的激光雷达交付量呈现出持续增长的趋势:

在2021年,禾赛的激光雷达交付量为54,000台。

到2022年,交付量增长至122,000台,增长幅度超过100%。

在2023年,禾赛的激光雷达交付量进一步增加,达到了200,000台,显示出自动驾驶、智能交通等领域对激光雷达的需求急剧增加。

2024年第一季度,禾赛激光雷达交付量同比增长69.7%,第二季度增长66.1%,第三季度则突破了134,000台,且ADAS产品交付量占比高。

为何打价格战?禾赛科技的隐忧

从上述财务数据和市场格局可知,禾赛科技近年来市场份额和出货量稳步增长。同时面临汽车自动驾驶市场和机器人市场的快速增长机遇期,可谓是赶上了风口。技术方面,禾赛科技拥有自主研发和技术积累,其产品具有较大的领先优势和技术红利。

然而,在这个背景下,禾赛科技却面临隐忧:

首先,市场竞争的加剧对禾赛科技构成了巨大压力。除了特斯拉、百度、华为等全球科技巨头的竞争,禾赛科技还面临着速腾聚创、图达通等本土激光雷达企业的强力崛起。尤其是特斯拉的Optimus人形机器人和其他科技巨头的激光雷达技术不断进步,迫使禾赛科技不断加大研发投入,以保持技术优势。

其次,行业趋势的变化,特斯拉这样的头部企业依然倾向于采用纯视觉方案替代激光雷达,这进一步加剧了市场竞争的复杂性。纯视觉方案不仅成本低,而且随着智能算法的不断改进,其在自动驾驶中的表现也在不断提高,这对禾赛科技的激光雷达产品形成了替代威胁。随着自动驾驶技术的快速进步,激光雷达是否仍然是自动驾驶系统的必备配置成为行业关注的焦点。许多车企开始转向视觉方案,部分车企甚至自研激光雷达产品,这对禾赛科技构成了不小的挑战。

第三,盈利能力也是禾赛科技面临的一大挑战。尽管公司在营收上有所增长,但由于高额的研发投入和生产成本,其净利润长期处于亏损状态。尤其是在2024年,禾赛科技的净亏损进一步扩大,第三季度净亏损达到7040万元。2025年禾赛科技将采取的降价策略,虽然会提高市占率,但无疑也会带来更高的成本压力,这可能导致公司的盈利空间进一步压缩,禾赛科技将面临更加严峻的财务挑战。

总的来说,禾赛科技在技术和市场格局上具有一定的领先优势,但也面临被竞争对手追赶的隐忧。从这个角度来看,主动开启价格战扩大市占率,无疑是禾赛科技凭借资本助力,清扫战场的一个手段,因为确实激光雷达这个赛道,真正实现盈利的企业并不多。估计对于这些同行来说,2025年将是一个更加难熬的一年。

来源: 与非网,作者: 李坚,原文链接: https://www.eefocus.com/article/1794622.html