9498

9498

在人工智能、汽车电子、物联网等行业的推动下,全球半导体产业虽面临下行周期,但整体规模稳中有增。

芯片需求带动半导体设备增长

在2024中国半导体设备年会(以下简称“2024 CSEAC”)期间,高通公司中国区董事长孟璞分享了一系列数据:2024年第二季度,全球半导体销售总额达到近1500亿美元,预计2024年全球半导体销售额将增长16%至6112亿美元,到2030年,全球半导体销售额有望突破亿万美元。

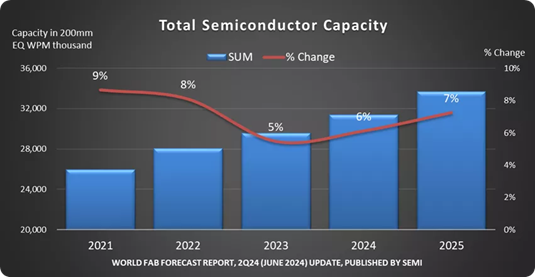

图 | 全球半导体晶圆产能,来源:SEMI World Fab Forecast

为了跟上芯片需求持续增长的步伐,全球半导体制造产能也在同步增加。根据SEMI World Fab Forecast的最新季度报告显示,预计全球晶圆产能将在2024年提高6%,其中在数据中心训练、推理和前沿设备的生成式人工智能(AI)的驱动下,5nm及以下节点的产能增量将达到13%。到2025年,全球晶圆产能将继续提高7%,达到每月3370万片晶圆(以8英寸当量计算)的历史最高产能。

全球芯片产业体量越来越大,与此同时,在科技前沿领域中的大芯片集成电路发展的主要驱动力之一,先进工艺制造、新型计算架构、先进封装技术,以及AI算法的稀疏化和低比特量化等成为下一步发展关键点。

对此,中国科学院微电子研究所所长、党委书记戴博伟表示:“先进工艺制程发展速度趋缓,良率下降,成本显著上升,但未来5-10年先进工艺制程仍是大算力芯片性能提升的重要推动力。与此同时,3D封装将通过堆叠多个芯粒,实现芯片三维化,提升投影面积上的晶体管密度,而就3D封装技术本身而言,从TSV(硅通孔)到W2W(晶圆-晶圆混合键合),再到D2W(芯片-晶圆混合键合),已经逐步从初级阶段的垂直互联演进到高精度的异构集成,未来这种异构集成还将逐步向更灵活、更精确的解决方案过渡。”

此外,戴博伟还提到了晶上系统的概念,这是一种颠覆了传统不同模块之间的横向供电,通过多芯粒垂直封装,实现“逻辑、存储、I/O、供电、散热”等3D方向的集成。特斯拉Dojo就采用了类似的技术,相比英伟达的A100,面积提升了19.5倍,算力提升了29倍,存储贷款提升了4.9倍。

在这样的大背景下,半导体产业对半导体设备的需求同步攀升,除了体量的增长外,还有新工艺下对新设备的需求。

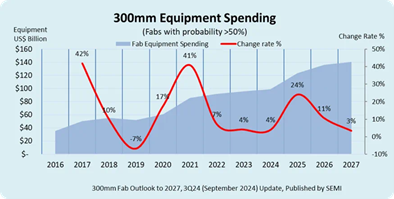

图 | 全球300mm晶圆厂设备支出情况,来源:SEMI

根据统计,预计在2022年至2026年期间全球将有109座新晶圆厂投产。SEMI报告显示,从2025年到2027年,全球300mm晶圆厂设备支出预计将达到创纪录的4000亿美元。其中,根据SEMI在《300mm晶圆厂2027年展望报告》中的预测,2024年全球用于前端设施的300mm晶圆厂设备支出将首次突破1000亿美元,到2027年将达到1370亿美元的历史新高。

具体到地域,中国在未来四年将保持每年300亿美元以上的投资规模,继续引领全球晶圆厂设备支出。中国台湾地区和韩国的芯片供应商也预计将提高相应的设备投资。中国台湾地区的设备支出预计将从2024年的203亿美元增加到2027年的280亿美元,而韩国则将从2023年的195亿美元增加到2027年的263亿美元。

此外,美洲地区的300mm晶圆厂设备投资预计将增长一倍,从2024年的120亿美元提高到2027年的247亿美元。日本、欧洲和中东以及东南亚的支出预计也将持续增长,分别达到114亿美元、112亿美元和53亿美元。

全球半导体设备市场规模和发展现状

“纵观全球半导体产业的发展历程,经历了由美国(70-80年代)向日本(80年代后期)、向韩国和中国台湾地区(90年代后期)及中国大陆(2017年开始)的几轮产业转移。半导体设备公司的兴起与成长紧紧跟随全球芯片制造中心的迁移。未来10年,中国将成为全球半导体芯片制造的中心。”,中国电子专用设备工业协会半导体设备分会理事长、盛美半导体设备(上海)股份有限公司董事长王晖在CSEAC 2024开幕式上如是说。

图 | 全球半导体设备市场规模(2022-2026F),来源:Gartner、ACM、与非网摄制

根据Gartner发布的最新数据显示,2023年全球半导体设备市场规模为1029亿美元,预计2024年将达到1049亿美元,2026年将继续攀升至1210亿美元。

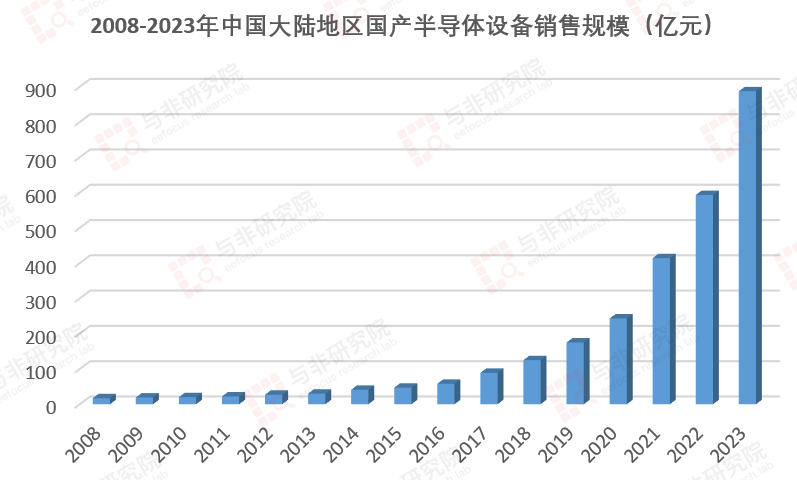

图 | 中国大陆半导体设备销售额高速增长,来源:CEPEA、ACM、与非研究院整理

此外,根据中国电子专用设备工业协会发布的数据显示,近年来中国大陆半导体设备销售额呈现高速增长态势,已从2008年的17亿元增长到了2023年的887亿元,年复合增长率达到了30.17%。

与此同时,当前全球半导体设备市场呈现出多元化的趋势,但主要设备仍由少数几家头部企业主导。比如:在薄膜沉积设备领域,市场主要由应用材料(Applied Materials)、泛林半导体(Lam Research)和东京电子(Tokyo Electron)等国际巨头占据;在离子注入设备领域,市场由美国和日本的厂商垄断,其中应用材料和泛林半导体是主要的供应商,在中国市场,离子注入设备进口依赖度相当高,仅科磊(KLA)一家就占据了过半市场份额;在量测设备领域,市场同样呈现出高度垄断的格局,科磊以超过50%的市场份额占据行业龙头地位,应用材料和日立(Hitachi)位居其后;在涂胶显影设备领域,东京电子和迪恩士(DNS)分别以90%以上和5%左右的市场份额几乎垄断市场,其中东京电子的CLEAN TRACK LITHIUS Pro Z设备支持10nm以下的工艺节点,适用于EUV和ArF浸没式光刻系统;在光刻机领域,ASML几乎垄断了高端市场,特别是在EUV光刻机领域,2023年,全球光刻机市场出货量达到681台,阿斯麦(ASML)、尼康(Nikon)和佳能(Canon)的市占率分别达到了82.14%、10.2%和7.65%。

综上,中国大陆是全球半导体设备企业的重要销售市场,且中国大陆地区的半导体设备国产化率还较低。

不过,根据中国国际招标网数据统计,2023年半导体国产设备中标国产率达到了46.4%。王晖认为,当前下游晶圆制造厂商也倾向于更多地采用国产半导体设备,半导体设备国产化正在加速。

对此,SEMI中国区Senior Director冯莉表示,中国的半导体产业自主率逐年攀升,从 2012 年的 14% 到 2022 年的 18%,预计 2027 年达到 26.6%,但仍存在 1460 亿美金的巨大缺口。

中国半导体设备国产化加速,竞争力如何?

芯片制造流程很长,根据环节的不同大致可分为三大类:硅片制造、前道工艺和后道工艺。其中,硅片制造主要涵盖拉单晶、磨外圆、切片、倒角、磨削/研磨、CMP(化学机械抛光)等一系列步骤;前道工艺主要涵盖扩散、薄膜沉积、光刻、刻蚀、离子注入、CMP、金属化、检验和清洗等一系列步骤;后道工艺主要涵盖背面减薄、晶圆切割、贴片、引线键合、模型、切筋/成塑、FT(Final Test)等一系列步骤。

在这三大制造环节中,每一个步骤都要用到数种设备,因此半导体设备的种类也非常多,以前道工艺中的扩散工艺为例,会用到氧化炉、RTP(快速热处理)设备、激光退火设备等;而薄膜沉积工艺所用设备则更多,包括CVD(化学气相沉积)设备、PVD(物理气相沉积)设备、RTP设备、ALD(原子层沉积)设备、气相外延炉等。

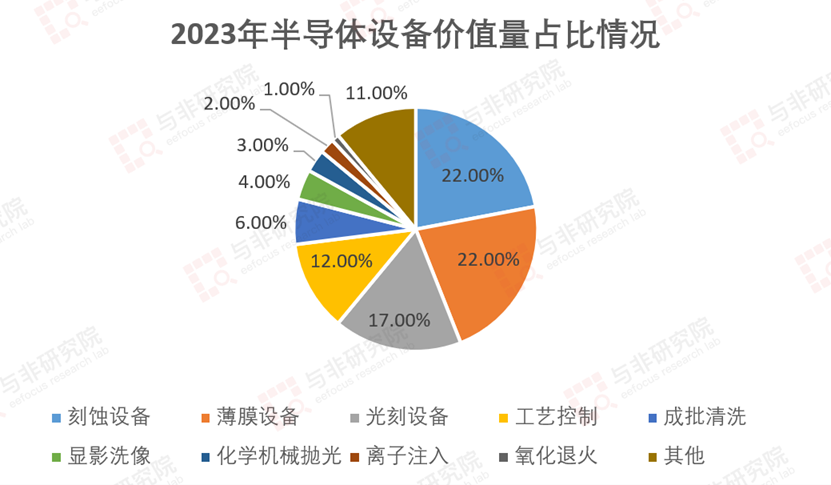

图 | 2023年半导体设备价值量占比情况,来源:iFind,与非研究院整理

据悉,在晶圆厂的资本开支中,大约20%-30%用于厂房建设,70%-80%用于设备投资。根据SEMI发布的数据显示,前道设备投资量占半导体设备投资量的约80%,封装和测试设备占比分别约为10%和8%。在占比最大的前道设备中,刻蚀设备、薄膜沉积设备和光刻机分别占前道设备价值量的22%、22%和17%。

在所有的这些设备中,国产化程度高的有哪些,主要有哪些国产设备龙头企业在跟进呢?

据悉,中国半导体设备厂商已覆盖多个细分领域,其中在去胶、清洗、刻蚀设备方面国产化率较高,在CMP、热处理、薄膜沉积设备上有所突破,而在量测、涂胶显影、光刻、离子注入等设备上的国产化程度仍较低。

下面笔者整理了一些设备类型和相应头部企业的名单情况。

- 光刻机:上海微电子

目前,市面上比较成熟的光刻机根据光源的不同,可以分为紫外光源(UV)、深紫外光源(DUV)和极紫外光源(EUV),中国在用的最先进的光刻机就是采用ArF光源的DUV光刻机。

根据调研机构的数据,光刻机国产化率仅2.5%,目前国内企业中,上海微电子是中国第一家也是唯一家光刻机企业,产品主要涉及ArF、KrF和i-line领域,其已具备90nm及以下的芯片制造能力,全球市占率不足1%。

上海微电子当前在售的光刻设备型号包括:SSX600系列光刻机、SSB500系列步进光刻机、 SSB300系列步进光刻机、SSB200小Mask系列曝光机、SSB200大Mask系列曝光机。

其中,SSX600系列光刻机是目前上海微电子产品线中较具代表性的先进产品型号,它采用四倍缩小倍率的投影物镜、工艺自适应调焦调平技术,以及高速高精的自减振六自由度工件台掩模台技术,可满足集成电路前道制造90nm、110nm、280nm关键层和非关键层的光刻工艺需求,可用于8寸线或12寸线大规模工业生产。

值得一提的是,今年9月公司披露了部分极紫外相关专利,该发明专利针对当前极紫外(EUV)光刻技术中的关键挑战,即极紫外光产生过程中伴随的带电粒子(如锡碎屑)污染问题,提出了一种创新性的解决方案。

除了用于集成电路前道工艺的SSX600系列光刻机外,另外四个系列的光刻设备则被用于先进封装、FPD面板、MEMS、LED、Power Devices等制造领域。

- 刻蚀设备:中微公司、北方华创、屹唐股份

随着线宽的持续减小和3D集成电路的发展,刻蚀设备已跃居集成电路采购额最大的设备类型。

就中国企业在刻蚀设备市场中的地位而言,中微公司已打入5nm制程,北方华创、屹唐股份紧随其后,但整体市占率还不高。

不过,根据中国海关进口数据显示,2017年以来,刻蚀机进口数量在2021年达到巅峰,表明国产刻蚀设备逐渐满足我国晶圆厂的生产需求。

就技术层面而言,中微公司在本土刻蚀设备企业中属于领头羊的角色,目前该公司针对逻辑和存储芯片制造中最关键刻蚀工艺的多款设备已进入量产验证阶段,针对超高深宽比刻蚀的大功率400kHz偏压射频的PrimoUD-RIE已在生产线验证出具有刻蚀≥60:1深宽比结构的量产能力,同时公司储备更高深宽比结构(≥90:1)刻蚀的前卫技术。此外,公司晶圆边缘Bevel刻蚀设备完成开发,即将进入客户验证。

- 薄膜沉积设备:北方华创、拓荆科技、中微公司、微导纳米、盛美上海

根据SEMI的数据显示,2023年全球薄膜沉积设备市场规模约为211亿美元,中国大陆薄膜沉积设备市场规模约为61亿美元。

在薄膜沉积设备市场中,PECVD份额占比达33%,而其余占比较大的设备有PVD(19%)、ALD(11%)、管式CVD(12%)等。由于PECVD具有沉积速度快、工作温度低的优点,其在薄膜沉积设备中占据主要地位。

目前,按设备数量口径来计算,我国薄膜沉积设备国产化率约为5.5%。就中国企业在薄膜沉积设备市场中的地位而言,与国际先进水平还有差距,但北方华创、拓荆科技、中微公司、微导纳米、盛美上海等本土设备企业正在试图通过差异化竞争和技术创新来扩大自己的市场规模和版图。

就国内竞争者而言,北方华创和拓荆科技是两家领先的企业,北方华创优势在PVD,拓荆科技优势在PECVD和ALD。此外,中微公司也在追赶,其钨系列薄膜沉积产品可覆盖存储器件所有钨应用,并已完成多家逻辑和存储客户对CVD/HAR/ALDW钨设备的验证,取得了客户订单。

- 清洗设备:盛美上海、北方华创、至纯科技、芯源微

根据Gartner的数据显示,2024年全球半导体设备清洗市场规模将有望达到38.67亿美元。结合SEMI的数据,在清洗设备市场中,湿法清洗(化学清洗)设备占比约90%,干法清洗设备占比约10%,由此得出,2024年全球半导体化学清洗设备市场规模34.80亿美元,干法清洗设备市场规模为3.87亿美元 。

在全球半导体前道设备市场中,清洗设备的国产化率是较高的,根据2024年的市场调研数据显示,中国大陆半导体清洗设备的国产化率已达到31%。

其中,盛美上海、北方华创、至纯科技、芯源微等企业是重要贡献者,以盛美上海为例,其清洗设备已涵盖单片、槽式、单片槽式组合、超临界CO2干燥清洗、边缘和背面刷洗等环节。据悉,盛美上海占据了国内清洗设备80%的市场份额,其余20%则由北方华创、至纯科技、芯源微三家公司瓜分。

- 离子注入设备:凯世通、烁科中科信

离子注入机主要用于集成电路制造中的掺杂工艺,以及辅助掺杂(预非晶化、扩散和激活控制等)、辅助其它集成电路制造工艺(例如光刻、刻蚀)等领域。

根据离子能量和注入剂量的不同,离子注入机可划分为低能大束流、中低束流和高能离子注入机三大类,其中低能大束流离子注入机广泛应用于源漏、多晶硅栅极注入,市占率高达61%;中低束流离子注入机主要用于轻掺杂漏区、SmartCut穿透阻挡层等,市占率为20%;高能离子注入机主要用于深埋层,市占率为18%。

根据Research and Markets的预测数据显示,2023年全球离子注入机市场规模约为19亿美元,到2030年预计将增长至25亿美元,年复合增长率为4.4%。

另结合SEMI,Gartner、华西证券研究所对2024年的预测,预计2024年全球半导体离子注入设备市场规模可达245亿元,其中低能大束流离子注入机达到149.5亿元;2024年中国大陆半导体离子注入设备市场规模约为86亿元,其中低能大束流离子注入机市场规模可达52.3亿元。

在离子注入设备市场中,中国企业属于后来者,整体国产化率较低。以2022年华虹无锡招标中离子注入机国产化率为例,该数据在6%左右,而另外一家晶圆厂的离子注入机国产化率则更低,为3%左右。

结合市场和技术的角度来看,来自中国大陆的主要市场参与者包括凯世通和烁科中科信。其中,凯世通主要聚焦在低能大束流和高能离子注入机板块,已取得多家12英寸晶圆厂的订单,产品包括低能大束流离子注入机istellar-500、高能离子注入机istellar-HE2000等;而烁科中科信则更聚焦在中束流离子注入机板块,并具有较强的市场竞争力,整体产品涵盖CI E8000、CI C200、CI-S0400MBRO6CF、CI-S0400ASH06BF-01等,值得一提的是,在2023年2月公司首台大束流离子注入机也已顺利交付。

- 涂胶显影设备:芯源微、盛美上海

涂胶显影设备与光刻机紧密协作,是光刻工序中的核心设备。涂胶显影设备主要包括涂胶机、喷胶机和显影机。

从市场规模来看,2019-2022年全球前道涂胶显影设备市场规模由17.85亿美元增长到25.12亿美元,CAGR为12.06%。根据市场预测,2024年中国大陆涂胶显影设备市场规模将达到87亿元。未来,随着芯片复杂程度越来越高,后道设备亦存在一定增量。

和许多其他半导体前道设备一样,涂胶显影设备的市场也高度集中,甚至可以说日本TEL一家独大,其在中国的市占率在90%以上。而涂胶显影设备的本土参与者,主要是芯源微,近年来本土市占率正在提升(有机构预测2024年的本土市占率将在10%以上),另外像盛美上海等也在尝试进入该赛道,但整体市场份额不高。

在产品侧,芯源微前道涂胶显影设备在Offline、i-line、KrF机台领域均已实现批量销售,浸没式机台已获得国内知名企业订单,超高温Barc机台实现客户导入,首台浸没式高产能涂胶显影设备完成验证并实现顺利验收。

- 去胶设备:屹唐股份、芯源微、盛美上海

去胶工艺在半导体晶圆制造过程中扮演着至关重要的角色,它负责在光刻、刻蚀或离子注入等工艺完成后去除晶圆表面的光刻胶。这一步骤的彻底性直接影响到后续工艺的顺利进行,乃至最终器件的性能表现。

根据市场调研数据显示,全球去胶设备市场规模在2022年约为7亿美元,预计未来几年将以稳定的速度增长。另根据Gartner的统计,在去胶设备市场,2020年屹唐股份的市占率为31.3%,为全球第一;北方华创的市占率为1.7%,为全球第七。

值得一提的是,在晶圆制造相关设备中,去胶设备国产化率已经超过90%,是国产化率最高的设备品类。

屹唐股份的去胶设备产品包括Suprema®系列干法去胶设备和Hydrilis®HMR高选择比先进光刻硬掩模材料去除设备,这些设备主要适用于逻辑/内存芯片、COMS图像传感器、功率半导体等产品制造过程中晶圆表面材料的去除和清洁等工艺。

根据报道,2023年6月,屹唐股份已正式发布12英寸去胶机ACEi300,开拓了12英寸刻蚀领域全新版图。

- 炉管:北方华创、盛美上海

半导体炉管设备是用于集成电路制造中氧化、扩散、退火工艺的关键设备,主要作用是在硅衬底上形成二氧化硅层,进行半导体材料的退火处理,以及引入掺杂剂形成PN结和其他掺杂区域。

根据市场调研数据显示,2023年全球半导体炉管设备市场规模为167亿元人民币,预计到2030年将增长至250.2亿元人民币,年复合增长率为5.9%。

中国市场在半导体炉管设备领域的变化较快,国产化程度在逐渐提高。北方华创、盛美上海等设备企业是主要的本土赛道参与者,主要产品是立式炉管设备。以北方华创为例,其立式炉管设备首先集中在LPCVD设备,然后逐步发展到其他类型的炉管设备。

- CMP设备:华海清科、众硅科技、烁科精微

CMP是先进集成电路制造前道工序、先进封装等环节必须的关键支撑工艺,也是目前唯一能兼顾表面全局和局部平坦化的抛光技术。

根据SEMI的数据显示,2022年全球CMP设备市场规模约为27.78亿美元,在全球CMP设备市场中,中国大陆市场规模连续3年保持全球第一,2022年中国大陆CMP设备市场规模约6.66亿美元,2020-2022年中国大陆地区CMP设备市场CAGR达24.6%。

另根据Research and markets预测,2030年全球CMP市场规模将达到45亿美元,2022-2030年复合增长率为6%;2030年中国CMP市场规模将达到11亿美元,2022-2030年复合增长率为9.4%。

尽管市场规模较大,但国产化率相对较低,但随着华海清科、众硅科技、烁科精微等本土供应商的发力,尤其是华海清科的贡献,当前有市场调研数据表明,国产化率已超越10%。

值得一提的是,华海清科是国内唯一一家实现12英寸CMP设备量产的厂商,其12英寸CMP设备Universal-300系列可支持支持28nm及以上制程,同时部分型号如Universal-300X和Universal-300T正在14nm及以下制程进行验证;而烁科精微的12英寸CMP设备Horizon300已在28nm制程国际主流集成电路产线完成工艺验证;众硅科技的CMP12英寸设备样机TTAIS™300 CMP也已落地。

写在最后

在供需不平衡的中国市场,国产替代需求强烈。然而下一步,国产半导体设备产业该如何发展呢?

“尊重知识产权和打造差异化竞争优势是中国半导体产业健康发展的关键。当前,低价竞争导致的低毛利已成为行业发展的主要障碍,它削弱了设备企业的研发能力,阻碍了技术的迭代升级。半导体设备厂商需要维持40%-50%的毛利润率,以确保持续的研发投入和技术创新。非法的设备翻新和抄袭行为不仅侵犯了知识产权,也不利于企业的长期发展。真正的创新来自于对核心专利技术的深入研发,这种差异化的技术进步是良性的‘内卷’,它能够推动企业在专利法的保护下享受长达20年的高毛利期。通过在中国市场验证和推广自主研发的技术,中国半导体设备厂商可以自信地走向全球,展现其创新实力和竞争力。”王晖强调。

来源: 与非网,作者: 夏珍,原文链接: https://www.eefocus.com/article/1760735.html