1583

1583

发布即交付的小米汽车是雷军创业以来最冒险的产品,冒险到作为高材生的他一度在微博迷信:「雷军造车,天命所归,雷字带电,军字带车」,或许是感觉天命所归这种话带有很强的运气成分,最终还是删了这条。

天命所归不如奋身独步。

55岁的雷军仿佛又回到了小米初创时的亢奋状态,但与十几年前闯进手机行业不同,如今的小米已经不再标榜自己是一家互联网公司,反而更像一家制造业企业。

“为发烧而生”“互联网思维”这些耳熟能详的词汇已经淡出了雷军的字典,取而代之的是“做感动人心,价格厚道的产品”以及“不搞高的硬件利润率”。

不过有一点仍旧没有变,无论是手机还是汽车,在上市初期产能都是小米的掣肘。

多家市场调研机构和分析师们预测,小米今年会卖出去的汽车数量只有9-10万辆。之所以这么低,主要还是产能受限,一期工厂只有15万辆/年,确实造不出更多。

所有人都在期待小米产能提速,包括SU7的供应商。

1 谁在受益?

今年1月,小米特意发了一条辟谣微博。大意是关注到网上一张关于小米汽车产业链的图片,发现其中至少50%完全错误。“对此漏洞百出的信息汇总,以及对公众、投资者带来的误导,我们深感不解。特此澄清。”

后来证明网传图片实际上是证券软件公司所谓的“研究成果”,目的是带动主题炒作,类似“特斯拉概念股”“华为概念股”的套路。

那时小米汽车还未发布,想蹭热度是有操作空间的。现在就不行了,“含米量”更高的供应商名单已经有了。

前不久,交银国际就基于小米汽车五大核心技术,梳理了一下主要供应商。

这份名单有两个特征,一是除了电池、底盘和摄像头外,小米在每个环节都基本只挑选了一家供应商,原因或为订单量和供应链成熟度还都不够,还没有办法在汽车供应链上培养二供、三供;二是小米在国产供应链可以满足条件的情况下优先选择国产供应商或小米之前投资的汽车产业链公司。

核心技术1:超级电机

小米一共披露了两款电机,已经量产上车的V6和V6s非自研,是与汇川和联合电子共同研发,2025年才量产的V8s是自研。

核心技术2:CTB电池+高压平台+高效热管理

小米SU7标准版搭载弗迪的刀片电池,Pro和Max版分别搭载宁德时代的神行电池和麒麟电池,功率模块来自英飞凌,热管理的三家供应商则是三花智控、银轮股份和华域三电。

核心技术3:一体化压铸和底盘技术

小米自研了“大压铸一体化集群”,设计了一套最适合、最高效的产线,压铸机是根据这套产线的需要由合作伙伴定制。

车身底盘相关供应商包括提供冲焊件的无锡振华和整车玻璃的福耀玻璃等。操控系统中,博世提供ABS/ESP/DPB系统,万向钱潮提供传动轴、等速驱动轴,耐世特提供电动助力转向系统,拓普集团提供空气悬架系统。

核心技术4:智能驾驶系统

小米本次发布的自动驾驶系统Pilot共有Pro和Max两种配置。其中SU7车型默认装备Pilot Pro系统,而SU7 Pro和SU7 Max装备Pilot Max系统。

具体从硬件设备的组成来看,高清摄像头涉及欧菲光、舜宇光学科技和韦尔股份等摄像头芯片及模组公司。

超声波雷达和毫米波雷达由德赛西威或小米之前投资的纵目科技提供。需要指出的是,即便Pilot Max已经装配3个毫米波雷达,但随着小米汽车自动驾驶能力的潜在继续上升,毫米波达的数量或有继续上升的空间。

小米之前投资的禾赛科技是小米SU7主要的激光雷达供应商,而且道理同上,小米Pilot Max仅装配一个激光雷达,这比一般L3+的自动驾驶所需要的激光雷达数量要少很多,小米汽车在激光雷达的需求上或有一定上行空间。

英伟达Orin芯片是小米SU7自动驾驶系统主芯片供应商,德赛西威或经纬恒润提供自动驾驶平台和域控制器的解决方案。

比较Pilot Pro和Pilot Max,其中两个不同模型人民币8000元的差价主要来自1个英伟达的Orin芯片、一个禾赛科技的激光雷达和2个后角向毫米波雷达。根据以往的经验,小米或将产品性价比发挥到极致,而随着不同车型进一步投放市场和小米汽车自动驾驶技术的升级,芯片、传感器等科技硬件或将持续受益。

核心技术5:智能座舱

小米汽车选择高通骁龙8295P芯片作为智能座舱的主控芯片,算力或在30TOPS。另外,小米SU7系列还搭载了QCA6696、QCA6695的WiFi芯片。

小米SU7和SU7 Pro均装配了一个16.1英寸3K解析度的中控屏以及7.1英寸翻转式仪表屏。小米或选择TCL作为中控屏的主供应商,而仪表屏的供应商或主要由京东方担当。SU7 Max则多加装配了一个56英寸的抬头显示系统,供应商或为泽景科技。

与智能驾驶主控平台一样,德赛西威或是提供智能座舱主控平台解决方案的主要供应商。

2 谁在等待入场?

小米并不是在官宣造车后才开始布局汽车产业链的,众所周知的小鹏、蔚来融资,就是在之前敲定。

其后小米又投资了众多汽车零部件企业,尤其在电动化、智能化领域布局已久。因此,小米SU7作为首款车型在核心配置上都能用上国内顶尖的供应商,如宁德时代及比亚迪的电池。

考虑到小米一贯对供应链的把控以及汽车行业的特性,在现有供应商的基础上,后续车型中很大可能会增加不同的供应商以维持零部件的稳定供应和价格体系。而这些新增的名额,则大概率来自小米在新能源汽车领域的投资标的,其中不乏一些未上市的公司。

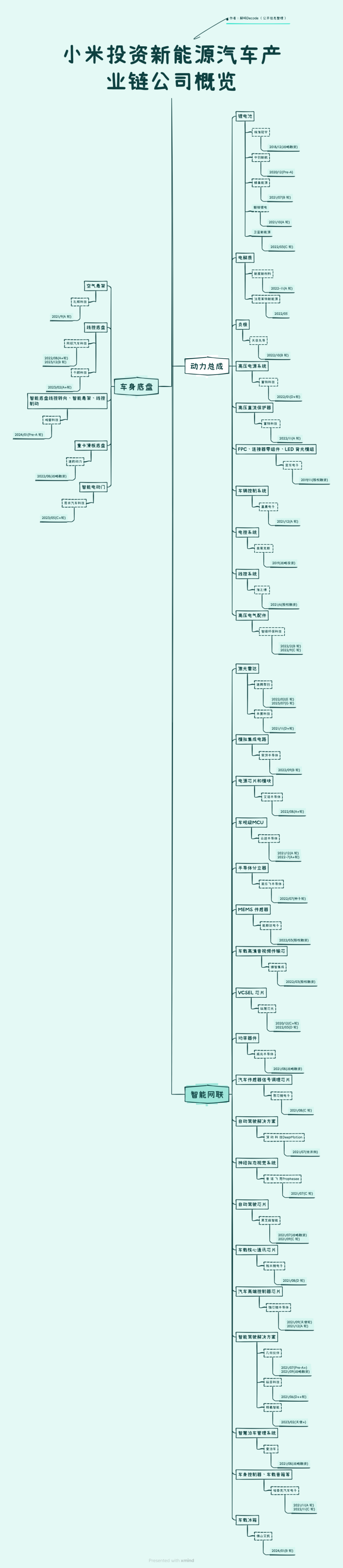

动力总成

在锂电池领域,目前,小米投资了蜂巢能源、卫蓝新能源、赣锋锂电、中创新航等多家电池生产研发商。其中中创新航和蜂巢能源在2023年内地动力电池与新能源车企装机量排名第三和第六。

除了这两家小米系投资的电池生产研发商,欣旺达也很有可能在未来进入小米的汽车产业链,小米在手机领域是欣旺达的重要客户,随着手机市场增长的放缓,新能源汽车动力电池,成为了欣旺达重要战略之一。

除了动力锂离子电池的投资外,小米在固态电池同样有布局,投资了卫蓝新能源,作为领先的固态锂电池生产研发商有望进入小米的电池供货商。

车身底盘

小米主要布局空气悬架和线控制动,其中空悬领域小米投资了孔辉科技,下半年发布的新车型SUV很大可能可以选配空气悬架,孔辉科技有较大机会进入供应链。

在线控制动领域小米投资了同驭汽车。

智能网联

纵观小米所投资的智能网联的供应链公司,大致分为以下几类:

1 传感器(包括激光雷达)以及上游供应链企业

小米先后通过股权融资的形式投资了速腾聚创和禾赛科技两家内地激光雷达公司,这两家公司亦在2024年前后分别上市。

2 智能驾驶解决方案及芯片企业

小米之前投资爱泊车产品或可为包括小米在内的主机厂提供不同场景下泊车技术支持,而几何伙伴、纵目科技则致力于发掘高级别自动驾驶解决方案。成熟市场基本被英伟达等海外芯片供应商占领的主控芯片方面,小米也投资了黑芝麻智能,或是智能驾驶主控芯片国产芯片替代的积极信号。

3 通信、控制和功率类芯片企业

之前大部分的车载通信、控制和功率芯片的主要供应商来自包括海外的英飞凌、安森美以及內地的闻泰科技等传统芯片企业。小米在功率芯片方面投资了威兆半导体,在控制领域小米之前投资了云途半导体、艾诺半导体等电池管理和车辆行驶控制芯片等。其之前投资的车载通讯芯片公司裕太微电子则已完成A股上市。

3 尾声

在小米汽车发布后有很多声音在问:为什么苹果没造出来的车,小米却造出来了?

有从钱的角度回答:去年小米总营收为2710亿元,低于2022年的2800亿元和2021年的3283亿元,说明在营收上小米现有业务已经无法支撑业绩继续增长,所以需要一个新业务。

有从使命的角度回答:苹果无法像重新定义智能手机那样,去重新定义汽车市场,也没法画出「高售价、高利润率和高市占率」的汽车不可能三角形。而小米主动拥抱低利率,承诺不搞高的硬件利润率,和绝不让你痛快赚大钱的汽车行业简直就是一场双向奔赴。

以上两种回答虽然角度不同,但可能都贴合小米造车的初衷。尤其是第二点,直接给雷军贴上了一个“厚道”标签。

造车和造一块充电宝或者插线板,对小米来说逻辑上是一样的。怎样设计外观让消费者喜欢、怎样设计功能更符合用户习惯以及怎样严控供应链让成本降低,小米过去每进入一个新市场每推出一个新产品,都离不开上述思考。

雷军不久前在抖音做了一次直播,本意是聊天和带货,最后的传播画风却变成了辟谣:不是高考状元,卡里也没有冰冷的40亿。

外人羡慕的“爽文男主”似乎不是雷军想要的标签,他更想证明自己是保守主义信条下的阿甘,是善缘结善果,SU7的开门红背后有珍妮、有丹中尉,更有雷军长久以来的创业积累。

免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但解码Decode及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)