4426

4426

板级封装并非一种新技术

市场上有一种说法,2016年苹果放弃三星,转而让台积电独揽A10大单,这波操作既打击了晶圆代工巨头三星,又刺激了封测大厂日月光,而这个事件背后最大的功臣是台积电独有的晶圆级扇出封装InFO技术。但奈何三星和日月光当时都拿不出能和InFO技术抗衡的FOWLP技术,于是开始将目光投向了FOPLP技术,也就是我们常说的扇出型面板级封装技术。

事实上,FOPLP技术的产生要远早于巨头目光的锁定,可以说,过去10年都是在储备,2017年才能成为板级封装的元年。以做板级封装设备的亚智科技来说,他们早在10年前就开始布局板级封装设备,直到2017年才开始出货,从中国台湾地区的半导体封测厂开始,到后来的国内各大厂商,包含OSAT(外包半导体组装测试厂商)、功率器件IDM、PCB厂、载板厂和显示器生产制造商等,这也算是从设备的窗口见证板级封装这几年的发展进程了。

我们可以发现,这些厂商中除了OSAT厂可能和处理器领域还能挂上钩以外,其余的厂商几乎都来自功率器件、面板和载板PCB领域。这意味着三星、日月光当时想要用FOPLP技术来挑战InFO技术的尝试多半是失败的。

的确,在过去几年中,三星和日月光已经基本没有实际投入运转FOPLP产能了,因为当FOPLP在实际投入使用时出现了很多问题。比如:标准不统一,每家板级载体的尺寸都不一样,导致生产和检测设备的需求更偏定制化;板级尺寸大了影响RW、材料涂布和清洗,同时面板翘曲率大大抬升,在一定程度上反而降低了生产效率。因此,经过几年的试错过程,业界渐渐发现FOPLP现阶段并不适合用于封装逻辑芯片等面积较大的芯片,反而在功率器件、传感器芯片和射频芯片等小面积芯片上有较好的表现,导电性能、散热性能和成本均具优势。

板级封装技术找到新市场定位

近几年,AIoT、5G、自动驾驶和光伏储能行业的发展,大大拉动了功率器件、传感器芯片和射频芯片市场的需求。

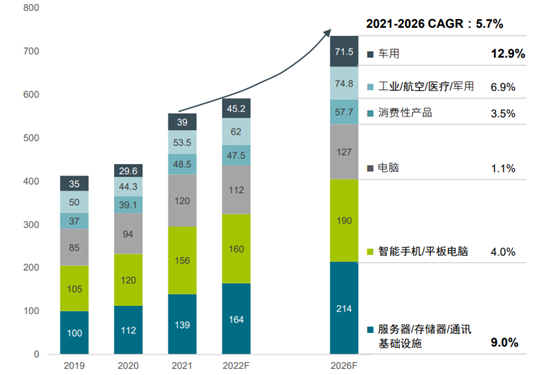

根据Prismark的预测,到2026年,5G&物联网、车用电子将成为唯二增加市场占有率的应用,占总体半导体营收近30%;其中,在车载领域,伴随着汽车新四化的演进,以往一辆传统汽车使用500-600颗左右的芯片,如今平均每辆车所需芯片数量已经达到了1000颗-2000颗,因此车用芯片将成为芯片成长率最高的应用类别。

图 | 全球半导体市场应用 vs 销售额 (US$ Bn)

图源:Prismark,亚智科技

另根据日本研调机构富士经济发布的数据显示,2035年全球纯电车销售量有望较2021年跳增12倍,占整体新车销售量比重将超过50%。而相较于传统汽车,xEV每台所使用的芯片为传统汽车的四倍成本,其中功率芯片是xEV核心器件,比例与价值将超过整车的50%以上。

因此,从应用市场的角度来看,未来FOPLP技术前景广阔。究其核心在于,在众多先进封装技术之中,板级封装技术因具备大产能且更具成本优势,是目前高速成长功率器件、传感器、通信等车规级芯片生产的最佳解决方案。

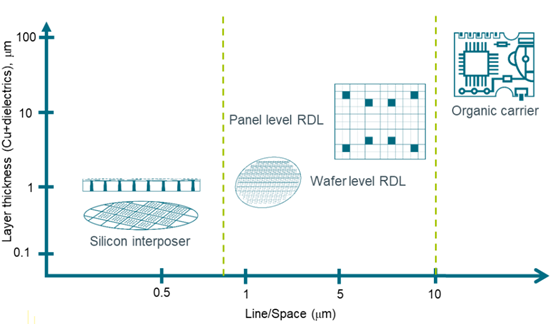

根据亚智科技分享的一组数据:在扇出型封装技术中FOWLP面积使用率<85%,FOPLP面积使用率则>95%,可放置芯片数高于晶圆,且芯片成品率逐渐提升。以加速生产周期及降低成本考虑下,封装技术开发方向已由FOWLP部分转向可在比300mm晶圆更大面积的方形面板上进行FOPLP,面积使用率为晶圆的5.7倍。

三大类厂商正在FOPLP技术中寻求机遇

哪里有市场,哪里就有厂商的投资布局,目前半导体OSAT(外包半导体组装测试厂商)、IDM(集成器件制造商)、晶圆代工厂 (Foundry)、PCB厂、载板厂和面板厂都在试图从FOPLP技术中寻求机遇。

图 | 板级制程提供更具产能与成本竞争力之封装整合导线层

- 半导体OSAT、IDM、晶圆代工厂

对前段 IDM、代工半导体厂来说,向下游整合,能提供整颗芯片封装完成,是一种有利的商业模式。对后段封装厂来说,利用既有的经验,快速切入FOPLP 技术,可以显著提升在半导体产业链中的地位。前、后段半导体产业投入的最终目的皆是找寻具有竞争力的生产成本、提升产品的竞争力。

- PCB厂、载板厂

当前,芯片、封装与PCB的同步设计及同步研发越来越重要,对PCB厂来说,发展FOPLP的优势是可以通过制程知识,以及设备的升级、改造来快速跨入先进封装技术市场。此外,要清楚的认识到,PCB以及载板封装材料供货商正在随着FOPLP技术的演进而流失掉原本的市占率。因此,载板厂必须调整研发方向,逐渐向前段制程跨进及布局,才可在技术急速演进的潮流中,持续地扮演关键性的地位。

- 面板厂

以目前已量产的12寸 (300mm) 晶圆来看,可使用面积仅约为3.5代 (620mm ×750mm ) 玻璃基板的15%,这凸显除了玻璃基板在面积上的优势。目前面板厂有许多竞争力低的3.5代产线,由于生产经济效益低落,藉由设备改造、升级加上原有的制程经验也可快速投入先进封装FOPLP,这将显著降低生产成本且减少资本支出,以产出较具竞争力之封装用RDL产品。

不过,机遇和挑战总是如影随形。亚智科技亚洲区研发部协理李裕正透露:“系统级封装对于线宽线距的要求不会低于现在的2.5D封装,当然它可以稍微的放宽,但以目前板级封装能提供的解析度来看,做样品应该没有问题,但是要实际上的量产,还有很多问题需要克服。所以对于封测厂来说,未来基于细线路的互联导线层做进一步的系统级整合是未来板级封装的发展方向之一。”

亚智科技亚洲区销售副总经理简伟铨补充道:“对于面板厂而言,线宽、线距理论上不是问题,但缺少后段封装的技术跟能力,也缺少了跟产业界的连接,他们想投入,但要想办法去补足这些缺失,比如去找封装相关领域的人和design house需求方做深入的研究。”

“对于载板厂来说,当Fan-out起来的时候,载板厂的生意就会受到一些压缩,虽然到2024年的影响还不是很大,但后续肯定会影响,所以载板厂正在积极地投入班级封装技术,它走的路线比较像RDL first,也就是将原来提供载板给客户的模式转换成提供镀好RDL的载板给客户去做封装,从而提供更多的产品给客户来增加营收。与此同时,为了防止载板的生意被压缩,载板厂甚至开始在做一些玻璃基板的研发。”

“对于IDM厂来说,它们本身有自己的产品,有自己的封装技术,可以主导市场,因此只要板级封装技术可以帮助这些厂商将性能做得更好,产品做得更有竞争力,IDM厂商就会更积极地投入。”

设备是半导体相关厂商探索FOPLP市场的基础

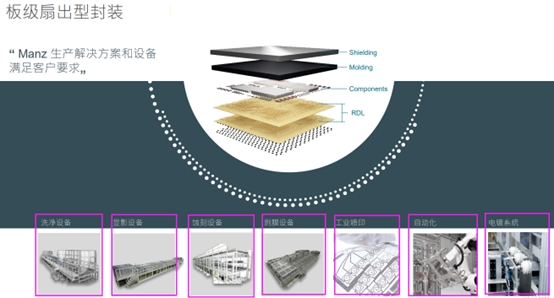

无论是哪种类型的企业布局,都离不开设备的加持。据悉,亚智科技掌握了先进封装的关键黄光制程、电镀等设备,能够实现高密度重布线层,并与国内产业链进行过多次深入合作,涵盖产、学、研,旨在有效推进国内板级封装的建设。

图 | 亚智科技板级扇出型封装相关解决方案与设备

近期,亚智科技还推出了新一代板级封装中的细微铜重布线路层(RDL)生产线,生产面积达业界最大基板尺寸700mm x 700mm,创下板级封装生产效率的新里程碑。

从客户反馈方面来看,亚智科技新一代板级封装 RDL生产线不仅仅可以提升生产效率,同时也能兼顾成本及产品性能。该生产线采用大面积电镀制作精密的RDL层铜线路,克服了电镀与图案化均匀度、分辨率与高度电气连接性的挑战,涵盖传统强项湿法化学工艺的洗净、显影、蚀刻、剥膜与关键电镀铜设备,同时实现了全线的自动化生产。

图 | 由亚智科技新一代板级封装RDL自动化生产线试生产的产品

此外,亚智科技还积极整合材料商、上下游设备商,为客户提供完整的RDL生产设备及工艺规划服务,从自动化、材料使用与环保多维度协助客户打造高效生产解决方案并优化制程良率及降低制造成本。

关于亚智科技的未来规划,李裕正表示:“短期内,亚智科技并没有更大尺寸的基板配套设备研发规划,而是将致力于持续提升电镀的均匀性,从当前的90%提升到95%,从而提高电信号和电流传送的精准度;长期来看,会针对一些产能的需求,加大对高电流密度电镀和双面电镀加大投入,来进一步提升整个生产的效能。”

“此外,对于面板厂而言,他们的旧设备包括3.5代、4.5代和5代,在亚智科技的规划中,3.5代目前没有问题,因为和700mm x 700mm相差不大,但对于4.5代和5代这么大的面积而言,我们还需要做更多的市场调研和观察,目前没有决定要投入。”

[生态]STM32 合作伙伴计划:打造生态强纽带

[生态]STM32 合作伙伴计划:打造生态强纽带