2401

2401

10月7日,美国拜登政府针对中国半导体出台了新一轮的禁令,禁止任何使用美国设备制造的先进制程芯片出口给中国,制裁力度前所未有。为此,中国半导体行业中的存储产业遭受重创,先进工艺的逻辑芯片也备受影响,AI芯片面临代工限制。不过从某种程度来说,这一制裁对于在28/40nm等成熟工艺领域做设计的国产MCU带来了新的机会。事实上,有很多应用并不需要太高端的跑操作系统的应用处理器,通过MCU依然可以实现。

近年来,由于受到芯片缺货影响,国产MCU迅速补位,并从消费级市场快速向工业、车规级市场转型。车载MCU 可分为 8位、16 位及32 位。车载MCU 位数越多对应结构越复杂,处理能力越强,可实现的功能越多。8位 MCU主要用于简单车身控制,如空调、雨刷、门窗、座椅、低端仪表盘等;16位 MCU主要用于中端的底盘和低端发动机控制,如制动、转向、悬架、剎车等;32位 MCU主要用于高端的发动机和车身控制,如高端仪表盘、高端发动机、多媒体信息系统、安全系统等。

国内车规级MCU起步较晚,“缺芯”背景下迎国产替代良机。目前包括兆易创新、复旦微、芯海科技、中颖电子等厂商均在发力车规级MCU产品并已陆续通过AEC-Q100认证。在日前结束的ELEXCON2022深圳国际电子展暨嵌入式系统展上,各大国产芯片厂商纷纷亮相自己的车规级MCU产品线。除了国民技术、灵动微电子、灿芯半导体等国内MCU典型代表,还有刚刚从华大半导体剥离的小华半导体,有最近几年风头正劲的航顺、极海、芯旺微等玩家,也有近几年新成立的澎湃微电子、领芯微电子MCU新玩家。严格来说,国产MCU产业到今天已经经历过一轮市场竞争和淘汰,目前相关产品已经可以进入第二梯队,在消费级、工业级领域已经取得了一定的成绩。

为什么要扎堆做车规MCU?

笔者统计了富昌电子的国外MCU品牌交期,发现尽管消费级产品已经不缺货了,但车规级MCU在Q4的交期仍普遍处于紧缺的情况,在该领域国产替代的情况并不明显。

|

品牌 |

产品 |

Q4货期 |

Q3货期 |

货期趋势 |

价格趋势 |

|

Renesas(瑞萨) |

8位MCU |

52 |

26 |

↑ |

↑ |

|

52 |

26 |

↑ |

稳定 |

||

|

汽车 |

45 |

30 |

↑ |

稳定 |

|

|

32位MPU |

45 |

30 |

↑ |

↑ |

|

|

32位MCU(Renesas Synergy) |

38 |

26 |

↑ |

SMA |

|

|

ST(意法半导体) |

8位MCU |

紧缺 |

紧缺 |

↑ |

↑ |

|

汽车 |

紧缺 |

紧缺 |

↑ |

↑ |

|

|

32位MPU |

40 |

20-26 |

↑ |

↑ |

|

|

STM32F0 |

紧缺 |

紧缺 |

稳定 |

↑ |

|

|

STM32F1 |

紧缺 |

紧缺 |

稳定 |

↑ |

|

|

STM32FL |

紧缺 |

紧缺 |

↑ |

↑ |

|

|

32位MCU |

紧缺 |

紧缺 |

↑ |

↑ |

|

|

Infineon+赛普拉斯 |

8位MCU |

45-52 |

45 |

↑ |

稳定 |

|

32位MCU |

45 |

45 |

↑ |

稳定 |

|

|

汽车 |

32-45 |

20-24 |

↑ |

稳定 |

|

|

Infineon(英飞凌) |

汽车 |

配货状态 |

32-45 |

↑ |

稳定 |

|

Microchip(微芯) |

8位MCU |

52 |

30-55 |

↑ |

↑ |

|

32位MCU |

52 |

40-55 |

↑ |

↑ |

|

|

32位MPU |

30-52 |

30-52 |

↑ |

↑ |

|

|

8位MCU |

52 |

26-52 |

↑ |

↑ |

|

|

32位MCU |

26-52 |

26-52 |

↑ |

稳定 |

|

|

汽车 |

紧缺 |

紧缺 |

↑ |

↑ |

|

|

32位MPU |

39-52 |

24-52 |

↑ |

↑ |

|

2022年Q4车规级MCU交货期,来源:富昌电子,制图与非网

在MCU/MPU/汽车芯片类别中,以上表格统计了6个品牌,共计23款产品交期,产品货期普遍超过20周,其中货期呈稳定状态的有2款产品,占8%;价格呈稳定状态的有7款,占30%。需要注意的是,ST MCU在Q4中货期仍较为紧缺,货期不明朗。

总体来看,MCU的供应维持紧张态势,货期普遍落在26-52周之间;MPU货期落在30-52周之间,跟Q3相比有所提升;汽车芯片不同品牌呈现的货期相差较大,英飞凌和瑞萨的汽车芯片交期较短,但ST较为紧缺,无具体货期。

实际上,车规级MCU由于具有较高的行业壁垒,全球市场由海外厂商垄断。车规级半导体产品在工作温度、寿命、良率、认证标准等指标要求严苛,同时认证过程复杂,一家从未涉足过汽车电子的供应商若想进入整车厂商的供应链体系至少要花费两年左右的时间。另外整车厂替代意愿不强,倾向于使用已通过验证的MCU产品,而非导入新厂商的产品。

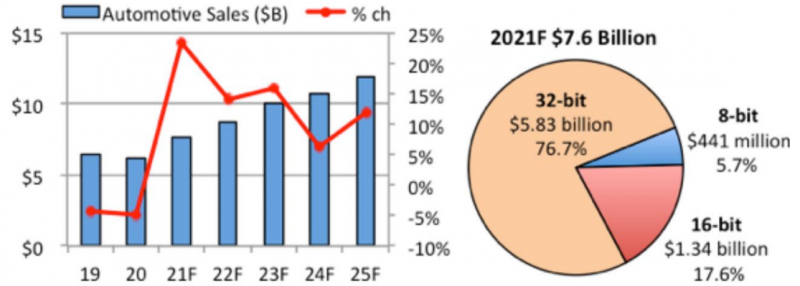

全球车载MCU 市场规模与构成,来源:ICinsights

根据IC insights预计,2021年车载 MCU销售额同比飙升 23%,创76 亿美元记录,之后依旧保持高增长,2022年同比增长 14%,2023年同比增长 16%。车载32 位 MCU市场表现强劲,2021年规模预计达 58亿美元,占比超3/4,平均售价也上涨13%至 0.72美元。

较高的行业壁垒使得车规级MCU市场具备较高的市场集中度,根据StrategyAnalysis数据,2020年海外厂商瑞萨电子、恩智浦、英飞凌、赛普拉斯、德州仪器、微芯科技、意法半导体市占率达到98%。因此,在车规级MCU市场,仍然是卖方市场。国产MCU要继续发展升级,车规级MCU是必须啃下的硬骨头。

做车规MCU,至少5~10年可能亏钱

当然,尽管各大厂商扎堆宣布推出车规级MCU,但实际情况不如想象中乐观,也有不少厂商对于是否大力投入资源做车规心存疑虑。某国产MCU市场负责人老王(化名)在展会上对笔者表示,他们公司内部做过评估,做车规MCU至少5~10年都有可能是亏钱的一个业务。

车规级MCU 相较通用MCU 芯片有更多技术要求。根据芯海科技公告,车规MCU相比通用型多了如下技术要求:(1)集成数据加密模块,并具有全局存储器保护功能;(2)专用的PWM,比较捕获单元及定时器;(3)灵活的端口功能配置;(4)时钟控制电路的备份和鲁棒性,严谨的时序约束;(5)模拟模块的宽温度范围的指标控制,自校准技术指标的控制等。

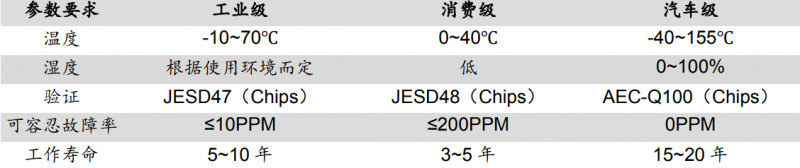

汽车级芯片与其他芯片的区别,来源:德邦研究所

车规级MCU 具有三大认证门槛,认证时间长、进入难度大。车规级MCU 企业在进入整车厂的供应链体系前,一般需符合三大车规标准和规范:在设计阶段要遵循的功能安全标准ISO26262,在流片和封装阶段要遵循的AEC-Q001~004以及IATF16949,以及在认证测试阶段要遵循的AEC-Q100/Q104。其中,AECQ100分为四个可靠性等级,从低到高分别为3、2、1、0;ISO26262定义的 ASIL有四个安全等级,从低到高分别为A、B、C、D;AEC-Q100系列认证一般至少需要1-2 年的时间,而ISO26262的认证难度更高,周期更长。在考虑到芯片上车后还需要认证的时间,整体上车规级芯片从流片到相关车型量产出货可能要3-5 年时间。

车规级芯片开发认证周期示意图,来源:德邦研究所

“我们好歹还有比较稳定的其它业务,可以支撑一下研发的投入。其它有些公司我觉得会比较困难,你看今年Q3的财报有一些已经很不好了。”老王表示,做车规MCU时间周期长、投入大,但目前来看其实市场有限,回报没有想象中大。

老王所说的困难,其实就是指从去年到今年上半年的这一波缺货结束后带来的一地鸡毛。这一波缺货对于国产芯片固然是一个替代的好机会,不少厂商赚到了几年的钱,借此机会很多过去不用国产芯片的客户开始尝试接受国产MCU。但在缺货期间,也出现了很多问题,有一些厂商对客户做了一些很不好的事情。笔者总结了主要有三点:

- 部分国产MCU(成立三到四年)集中在比较低端的通用MCU市场,最开始竞争打价格战,等到缺货以后又迅速提交(甚至签完合同提价),经营不规范,缺乏长远规划。等到缺货结束,不少公司又开始猛给代理商压货,对自己的渠道建设伤害很大。

- 缺乏中高端产品,能够替代的还是消费级产品,工规、车规的产品非常少。

- 内功不足,积累不够。参数宣传可以平替国外大品牌,但最基本的技术文档都写不好。另外生态工具链也是需要花很多时间和精力去做的事情。

点评:国产车规级MCU现状的三大不足之处

上述这三点问题,如果只是做消费级产品,其实可以随着时间慢慢改善。但是如果做车规产品,就涉及到量产后的一致性、稳定性等问题。据老王介绍,尽管消费级的成熟工艺国内已经可以做了。但车规级的成熟工艺,国内代工厂能做的并不多,大部分流片还是要去找中国台湾或国外厂商。“我们的工艺其实是确实的,全球能做汽车工艺的晶圆厂其实没几家,都不是大陆的。”老王也表示,虽然类似于国内的中芯国际也在联系他们来做免费的车规产品试产,但试产和量产是两个概念。

除了车规级工艺不被国内掌控之外,笔者总结,国产车规级MCU的现状至少还存在以下几大问题:

一、产品低端。国内车载MCU厂商目前多用于简单的车身控制,比如汽车雨刷、车灯、车窗等场景。对于电子助力转向系统、电子车身稳定系统、防抱死刹车系统、安全气囊系统、新能源车载逆变器、电池管理系统等比较高端的,对于安全稳定性要求较高的应用场景支持力度不够。国内能做发动机控制的MCU不能说没有,但比例很小。

二、大多直接采用ARM的IP授权,容易被卡脖子。国产汽车MCU 大多采用ARM Cortex-M3 以下的低性能架构,不仅性能不及国外的M7架构,在中美贸易摩擦的背景下存在授权被“禁用”的风险。而目前基于RISC-V的IP核用在车规级领域的并不多。

三、国产MCU大多是Fabless模式。由于车规芯片对包括设计、制造、封测在内的全环节都有相应的要求,IDM厂商在制造和封测工艺上有自己的技术和积累,因此更有优势。可以看到目前主流的汽车MCU 厂商均为IDM 模式。由于国产车规MCU大部分是Fabless模式,所以只适用于AEC-Q 系列和ISO26262 认证。大部分厂商已经通过AEC-Q100 的认证,仅有少量国产厂商通过ISO 26262 认证。

总的来看,国产MCU厂商起步晚,积累差,还有很长的路要走。不过笔者认为,正是因为如此,说明车规领域的国产替代空间还有很大。在消费级需求下降的今天,新能源汽车成为新风口。如果现在不做车规,等到市场起来了可能汤都喝不到了。所以对于所有想要有所作为,长远发展的国产MCU厂商来说,车规级MCU是必须攻克的山头。