1.1万

1.1万

放眼世界,我们面对的是百年未有之大变局,而半导体行业又挺立在大变局的潮头,成为大国竞争力的焦点。

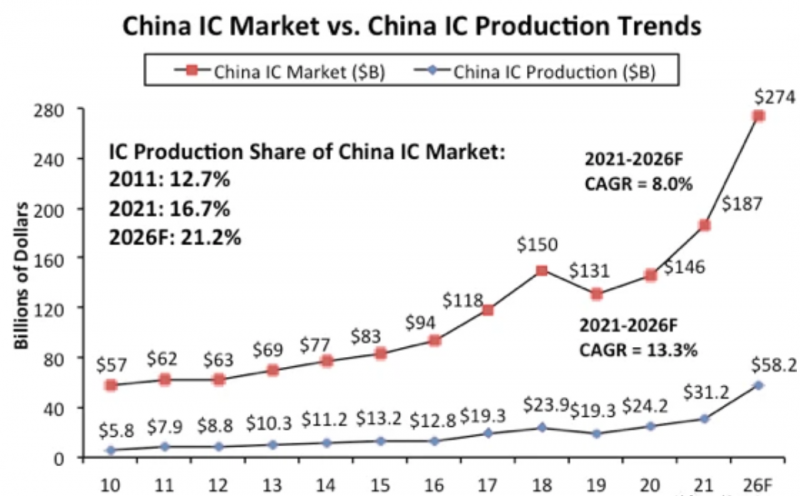

根据美国半导体产业协会(SIA)发布的数据显示,2021年全球售出1.15万亿颗芯片,销售额达到创纪录的5559亿美元,同比增长26%。根据半导体调研机构IC Insights发布的数据显示,2021年中国大陆制造的半导体价值为312亿美元,而整个中国大陆的芯片消费市场为1865亿美元,自给率为16.7%;而在缺芯严重的汽车赛道,2021年中国大陆的芯片自给率更是只有5%。由此可见,全球的半导体产业正在蓬勃发展,国内的半导体市场容量非常大,国产替代迫在眉睫。

图 | 中国IC市场和中国IC自产情况对比,图源:IC Insights

此外,根据有关专业机构的统计,2021年全球EDA市场规模为130亿美元左右,而中国EDA市场规模约为120亿元人民币。这意味着,规模为130亿美元的EDA市场,正在撬动规模为5559亿美元的半导体产业,所以在全球科技环境不对等的情况下,要发展中国的半导体产业,首先就要保障贯穿整个半导体产业链生命周期的EDA工具的安全可控。

然而现实是,Synopsys、Cadence和Siemens EDA这三家EDA巨头以较完整的全流程产品垄断了全球78%的市场份额,在过去的20年中,中国EDA公司以华大九天为首,在夹缝中挣扎生存。为了改变这一现象,过去的两三年中资本涌入、地方政府关心、到处追捧,神州大地涌现出几十家EDA公司,同时概伦、华大九天、广立微等本土头部EDA公司纷纷抢滩登陆二级市场。本文试图从历史经验借鉴、后摩尔时代半导体产业的发展趋势,以及中国EDA产业的国情出发,来探讨什么才是适合中国EDA发展的道路。

襁褓中的半导体产业,EDA故事的起点

EDA故事的起点要从上世纪70年代说起,那时候芯片复杂度低,芯片设计人员可以通过手工操作完成电路图的输入、布局和布线。后来慢慢地开始有公司使用计算机辅助进行集成电路版图编辑、PCB布局布线,相继出现了许多二维CAD、三维系统分析与设计(SAD)软件。但是,初代的EDA大都附属在机械CAD的供应商之下,比如当年大名鼎鼎的Applicon、CALMA和CV,这个阶段被视为pre-EDA时期。从方法论的角度来看,这一阶段都是对电路的物理制造进行直接制图设计,虽然在电路绘图的步骤有或多或少的工具应用,但本质上还是所见即所得(WYSIWYG)的人工直接设计。

与此同时,一款由加州大学伯克利分校Ron Rohrer和Larry Nagel团队研发的代码开源的仿真器——SPICE正在经历它关键的版本更新迭代,不断向IC设计标准演进。随着IC复杂度的提升,该技术的使用者越来越多,到了70年代末,绝大部分半导体公司都已经用上了SPICE。

进入上世纪80年代后,电路设计开始引入抽象化,开发出硬件语言(例如Veriog & VHDL)来描述电路行为或者定义信号连接,从此设计师可以直接采用高级语言“设计电路板”,然后通过逻辑综合工具把抽象的设计自动转化成机器语言,形成由各种逻辑门组成的电路组合。而硬件抽象语言的标准化也使得专门的商业软件工具的开发和推广成为可能,从而形成早期的基于不同任务点的EDA专业工具。根据历史记载,1988年全球EDA市场总量约为9亿美元,而Mentor Graphics营收突破3亿美元大关,是当时最赚钱的设计自动化公司。

据悉,这些早期的点工具已经可以基于标准格式的数据交换,通过组合,对硬件抽象语言进行自动处理,直到产生可制造的物理设计,包括功能的仿真验证、有限的逻辑综合以及电路和电路板的布线等。虽然在算法上往往相对简单,处理的电路相对较小,工具彼此之间几乎完全离散,但是仍然可以通过聚焦痛点来有效地解决局部问题;而且得益于当时硬件设计制造流程的相对简单,这些点工具的局部优化往往和整体优化不相关或者不产生矛盾,从而有效推动了半导体设计制造的快速发展,这一阶段被称为EDA 1.0时期。

在这种基于离散点工具组合的EDA1.0时代的发展过程中,电路设计规模越来越大,功能越来越复杂,为了提高工作效率,优化设计方法学,更有效率地保障点工具以及制造任务执行正确性,签收类型的工具逐渐发展成熟,例如静态时序分析工具、逻辑等效性检查工具、物理验证工具以及可测性设计和自动测试向量生成工具等。由此,形成了EDA1.0时代完整的设计验证流程和方法学。

茁壮的半导体产业,EDA全流程平台初长成

进入上世纪90年代,硬件语言的标准化和集成电路设计方法不断发展,EDA市场上出现了设计方法的各种流派,比如全定制设计、半定制设计,ASIC设计、标准单元库、门阵列、可编程逻辑阵列等。

与此同时,随着半导体工业持续按照摩尔定律的节奏往前发展,元器件的物理尺寸指数级缩微,芯片上的元件呈指数级增长,系统功能集成的复杂度指数级增长,而且物理制造工艺和材料选择也越来越需要反馈到设计层面进行提前考量。

到了九十年代晚期,半导体电路设计人员已经很难有效地使用一系列分离的局部点工具来解决整个设计流程中的全局收敛和优化问题。在流程前端进行的局部优化往往被后端所抵消,甚至造成后端无法找到收敛方案,更不用说实现最优方案。

这种点工具之间的乒乓和跷跷板效应直接促使EDA业界开始往两个方面发力:一方面建立适合全流程各种不同算法之间高效通用的数据模型;另一方面开发具有前瞻性能的整体优化算法,把后端设计的要求作为前端算法约束进行综合考虑的工具。

从congestion-driven的分割和布局技术,到timing-driven的时钟树和布局技术,再到后来的manufacturability-driven和yield-driven的物理实现和优化技术等,不仅从技术上通过反复整合消化形成从RTL到GDSII的全流程方法论和工具链,更是从商业角度促成了如今的三巨头联合垄断局面,这一阶段被称为EDA 2.0时期。

这个阶段成功的关键在于从全流程的跨度思考问题,找出真正的架构承重点,在这些关键技术上聚焦深耕,开发迭代出硬核的锚定产品(anchor product),然后以这些点为奠基石往上下游延展出具有全流程功能覆盖和QoR差异化的平台解决方案。

随着21世纪以来半导体设计行业的不断整合并购,智能手机行业的兴起等变化,全球行业竞争逐渐加剧,处于激烈竞争的各个设计公司,不断地提高对EDA工具流程和技术的期望,以追求更短的产品面市周期。可以看到这一时期,EDA发展的核心思路之一在于如何寻找和建立独特的技术角度和基础,更好的加速设计的优化和全局收敛。例如七八年前开始,各家都在设计实现流程的某些环节,不断积极尝试和更主动的引入ML/EL等AI技术和方法,来大大提高基于经验性数据的优化和收敛过程,成就了如今新思的自主芯片设计解决方案DSO.ai和Cadence的智能芯片探索器Cerebrus。

EDA主流企业浮浮沉沉几十年,经典教训中寻求后发优势

伴随着EDA核心技术的进步,在初步成形的EDA全流程平台上,业界开始尝试各个方向的商业性探索。比如2014~2015年左右,大数据和云计算潮流处于风头浪尖的时候,业界开始有人基于对EDA流程中计算力需求和数据流瓶颈的分析,在一些正式场合曾提出所谓的EDA3.0 EDAaaS:开放工具和技术平台,用面向大数据和云计算的模式来开展设计服务的转型。这个探索侧重于对现有EDA用户的硬件设计过程中的计算需求做优化,对用户已经积累的海量设计数据进行再处理,提取并重组有效信息以简化和缩减产品设计周期,甚至试图实现产品本身的优化和差异化等。

这一尝试虽不失为对EDA商业模式的有益探索,但是从提供硬件设计实现的核心技术解决方案到提供设计服务和周边生态支持的转型,难以体现EDA自身的核心价值(core competence),长期下去甚至让EDA产业在核心技术层面逐渐失去竞争力。

然而最终我们发现,这一提议从根本上是偏离EDA本身技术发展路线的,所以至今鲜见成功案例。反倒是近几年来,EDA产业巨头们在关键技术节点上的进一步深耕,用拳头产品来锚定进而整合出全流程的平台,使得以核心技术为主的发展路线至今仍然充满创新生命力。并且他们不断扩大对EDA基础研发上的投入,比如数字设计前后端的融合(Fusion)技术,电路设计与制造的交互优化(DTCO),以及试图对硅芯片直接抽象到系统级别来延续摩尔定律等诸多领域的着力和尝试,都是基于对关键核心技术的继续研发和二次开发。

与此同时,几家EDA主流企业在发展过程中,历史上都曾经出现过几个阶段,由于一些失误导致某些产品优势的丧失和市场的失守。我们将这些历史上的经典失误总结为三个方面:“一是对大客户需求和技术更新的迟钝;二是极度缺乏技术整合发展的顶层思路;三是过于偏重商业模式的创新。”

所以,在中国发展EDA的道路上,一定要以史为鉴,避开这些经典教训,才能更好地利用我们的后发优势。

后摩尔时代,如何培育出世界级的中国EDA公司?

纵观EDA主流企业在过去几十年的浮浮沉沉,并形成了今天三家独大的市场局面。不管是某两家公司在数字实现主流程上二十来年的你追我赶,各领风骚数年的过程,还是某几家在某些工具上长时间的一家独大,可以很清楚的看到,EDA是一个产品为王的行业。华大九天副总经理董森华表示:“谁能更快地把握系统级客户和IC设计公司的真正需求和痛点,拥有更好的产品和技术,并持续优化,谁就能主导市场,独领风骚。这也是EDA公司为什么需要在发展过程中,不断的通过技术的更新,产品的迭代,来保持在市场上的产品技术竞争力的原因所在。”

回顾EDA产业的诞生和发展壮大的历程,可以看到EDA的本质是一个面向电子设计应用,解决具体问题的基础产业。不断地追求性能和效率提升的过程,同时,它也是一部EDA巨头形成的并购史。

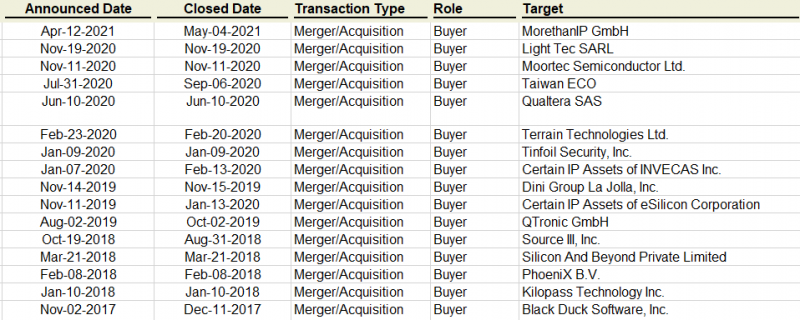

图 | 新思部分并购案例跟踪数据

根据资料显示,Synopsys从1994年5月第一笔收购Logic Modeling Corporation起,到最近的2021年4月收购MorethanIP GmbH为止,共完成112起收并购案例;Cadence从1989年9月第一笔收购Gateway Design Automation起,到最近的2021年4月收购Pointwise为止,共完成79起收并购案例;而Mentor Graphics从1990年1月第一笔收购Silicon Compiler Systems起,到独立运营的2018年6月收购Austemper Design Sys为止,共完成56起收并购案例,被收编进Siemens EDA后又完成了从TASS International到OneSpin标的的14起EDA相关的收并购案例。再加上2021年4月以来的几笔并购,这意味着在过去的33年中,三家EDA巨头企业共完成了约270起收并购案。

为何要提这一点?因为并购可以使巨头更强大,EDA工具覆盖面更广,当然,强大的并购整合能力是需要深耕产业了解生态,也更需要强有力的资本支持。然而当这些收购者在将收购回来的点工具进行数据转换或打包时,由于原生开发的点工具没有统一的流程架构以及覆盖率数据,就会遇到验证结果融合问题,呈现碎片化的状态,所以在效率方面自然是打折扣的。

根据ESD Alliance的数据显示,2020年全球EDA市场规模为115亿美元,2010-2020年10年复合增速为8%,市场规模平稳增长。由此可见,EDA市场容量正在不断扩大,虽然全球市场已经呈现半垄断的局面,但也不是没有国产EDA企业的机会。合见工软产品方案和市场副总裁敬伟表示:“在EDA领域的众多细分方向中,验证伴随着芯片设计的全过程,随着工艺的演进和设计的复杂化,验证工具的开发存在较高的技术壁垒和准入门槛,目前已经成为研发工具成本占比最高的一块,因此验证领域的突破对中国芯片产业发展至关重要。后摩尔时代,随着Chiplet逐渐成为芯片设计业的主流技术趋势之一,这也带来了先进封装设计中所存在的高集成度、高匹配性等复杂问题,如何通过EDA工具来高效解决这些问题势在必行。因此,这些都是中国EDA企业很好的突破口。”

在EDA这样一个人才和技术高度密集的产业中,中国新兴的EDA公司如何能真正实现技术和人才的突围,是一个首先需要考虑的问题。

“作为一个EDA行业的老兵,我认为现代大型SoC 的逻辑和物理实现,是极端硬核的技术产品。EDA工具一个缺失,动辄造成一年两年的产品延误,对芯片和系统公司的后果是灾难性的。国外领军企业深度积累几十年,尚且不敢怠慢,每年投入几十亿美金战战兢兢做研发。我们除了脚踏实地努力追赶,别无他法。不能成天云里雾里幻想靠着商业模式去超车。花拳绣腿打不过真老虎的。” 鸿芯微纳创始人兼CTO王宇成博士强调。

换句话说,中国新兴的EDA公司必须要有足够的、真正极富经验的高端EDA技术研发人才作为领军人物和核心骨干,才能驶入中国EDA产业发展的快车道。

然而EDA是一个集数学、物理、化学等基础科学和电路、机械、计算、光学、信号处理等尖端技术为一体的软硬件综合产业,人才非常难觅,且EDA本身工具链又非常长,常用的核心工具至少超过10多个大类,需要的人才基数是非常大的。在过去的十多年中,Cadence 和Synopsys两家公司在中国成立了成规模的研发团队,加上原来的本土EDA公司,中国国内有经验的研发大概也就1000人左右,而能称为核心研发人员的大概只有10%-20%。与此形成鲜明对比的是,三大家每家在每个大类的研发都能轻松超过千人,也就是说至少要1000个有丰富经验的研发工程师,经过多年的开发,才能完成一个有世界竞争力的产品。

因此,当人才问题成为中国EDA发展的核心难题时,中国要如何实现突破呢?

首先,IC(集成电路)行业被戏称中印(India & China),在美国有不少资深的中国人在EDA行业中,这些人中也不乏领军人物。如果能吸引他们回国来带动和培养团队,才有机会为产业的发展提供人才支撑。

同时,考虑到产业的可持续发展,自身造血能力不足是中国EDA发展的一大瓶颈,就如同前面提到的,大量EDA产品和技术的研发既需要掌握计算机科学的知识,又需要掌握电子工程的知识。而在现在的产业环境下,大部分优秀的计算机科学人才被人工智能、互联网等产业炒热,富有经验的电子工程人才又因为集成电路行业的高速发展而紧缺。在如今这样的产业热潮之下,人力成本高速上涨,很难吸引到优秀的计算机学科和电子工程学科人才投入到跨领域的EDA行业中来。

因此,中国新兴EDA公司的成长之路,注定是会遇到多方面的困难,这些困难可能会来自于技术的限制、人才的短缺、垄断打压等不公平竞争的市场环境,如果中国的EDA企业要想真正实现技术领先与突破,就迫切需要得到来自相关部门和产业的大力支持,制定强有力的政策,来帮助中国的EDA企业吸引人才,留住人才,进而创造出一个良好的发展环境。

写在最后

中国的EDA企业正在用三分之一、五分之一的资源,通过十分之一的时间,去完成国外同等水平要很长时间才能完成的一件事,这是中国EDA创业者面临的巨大挑战。EDA行业技术壁垒很高,工具链也非常长。在现如今,没有任何一家国内的EDA企业短期内能做到全流程和全工具链的覆盖。如何避免资源分散,如何在各自的领域做最擅长的事情,集中优势兵力,打攻坚战,变得尤为重要。也只有这样我们才培育出真正有竞争力的技术和产品,进而实现从点到面的突破,通过行业纵横联合,而最终实现整个EDA产业的开放与共荣。

下载ECAD模型

下载ECAD模型