2901

2901

Fabless商业模式在最初几年运作得非常好。它开辟了新的市场,而市场的高估值也在奖励着早期玩家,甚至让顽固的IDM高管们动摇,开始考虑出售他们的工厂或尝试fablite等模式。

但目前这个行业有点过头了。这一波让人跌破眼镜的供应短缺就是证明,人们再次认识到,半导体行业仍然容易受到其严重的周期性波动的影响。在这个阶段重新吸取的教训不能在供应链缓解后再次被忘记,好了伤疤忘了疼。

在过去的十年中,芯片供应商已将fabless模式推到了极致,忽视了金融合作保障措施的常识和与foundry的共同责任,而foundry则努力地确保自己可以盈利。

现在是反省fabless模式以及与foundry关系的时候了。否则一旦目前的短缺周期结束,半导体行业还会回到老路上去。缺乏远见是当今市场的特点,但没有比foundry独自承担建设工厂和下一代工艺开发的巨大成本更糟的了。

创新的生态系统

并不是说半导体行业应该放弃fabless模式,这也不现实。Fabless芯片系统对该行业大有裨益,而且会继续存在。它促使了今天这些巨型芯片公司的出现,并形成了一个创新的生态系统,使经济的大部分领域受益。Broadcom、MTK、Nvidia和Qualcomm等fabless公司,以及GlobalFoundries、TSMC和许多小型代工企业,都得益于fabless模式的兴起。甚至Intel,长期以来一直是坚守内部生产的主要例子,也正在进入foundry业务。Intel希望为日益壮大的fabless大军提供服务,主要是为了提高收入并使销售多样化。

可以说今天半导体在大多数经济部门的普及fabless公司功不可没。根据《世界半导体贸易统计》的预测,到本十年末,半导体销售额将翻一番,从2021年的5560亿美元增加到约1万亿美元。这是基于芯片在农业、航空、工业工具和机械、医药、交通等不同部门的持续渗透和使用。

Fabless公司们把资源主要集中在他们的专长上,即集成电路设计和软件应用上。但fabless模式远非完美。通过将下一代工艺开发、制造厂成本和其他资本支出的财务责任完全转移给foundry,它形成了一个生态系统,特点就是透明度低且赢家通吃的利润体系,使foundry在衰退周期中感到绝望和被抛弃。

Fabless模式任意发展的结果

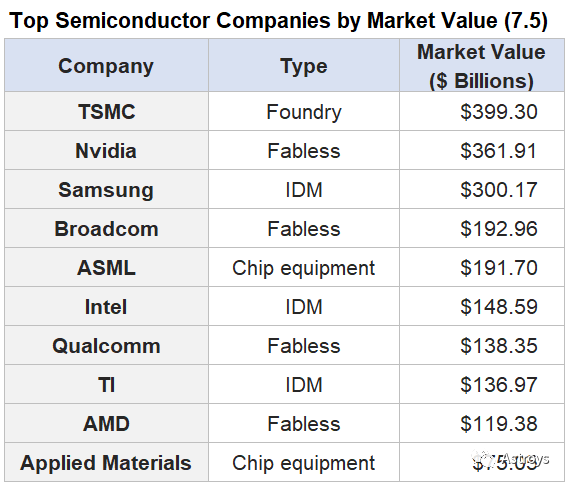

曾经有一段时间(最近也如此),fabless因资本支出和研发预算低而受到投资者的青睐。那些时期的深刻痕迹仍然存在。今天,按市值排名全球第一和第二大半导体公司是TSMC和Nvidia。

而在此之前,Intel称霸了几十年。TSMC是为fabless服务的全球第一大foundry,2017年3月从Intel手中抢走了桂冠,此后再也没有回头。Foundry的时代已到来。目前Intel的市值不到TSMC和Nvidia的一半。按市值排名来看,与fabless相比,IDM模式在投资者心目中变得缺乏吸引力。

在市值排名前十的半导体公司中,fabless占有突出地位。在TSMC和Nvidia之后,韩国的IDM公司Samsung排名第三位。其它三家fabless供应商AMD、Broadcom和Qualcomm也在前十中。其它则是芯片设备供应商ASML、Intel、TI和Applied Materials。

TSMC已成为半导体行业的关键,为fabless和IDM提供服务。它对foundry业务的控制力很强,占到该行业销售额的一半以上。根据Statista的数据,2021年第四季度,TSMC占全球foundry代工收入的52%,其次是Samsung,占18.3%。

即便如此,TSMC还是陷入了东西方的纷争中,被迫分散其生产布局,以减少来自美国的压力,目前美国对半导体供应链非常缺乏安全感。

尽管TSMC在半导体供应链中的地位稳固,其fabless客户却面临着不同的现实。近年来,随着芯片需求的上升,对foundry产能的竞争也越来越激烈。最近由新冠引起的供应紧张进一步证明了供应链的脆弱性,以及没有在foundry工厂预付款的fabless供应商的脆弱地位。行业分析师说,Apple等大型OEM厂商对foundry产量的承诺,进一步压制了对fabless的供应。

分担成本

很明显,在不久的将来,foundry将在半导体供应链中占据主导地位。在这种情况下,客户不愿意分担新工厂的成本是整个行业的一个主要问题。fabless公司们经常标榜他们的轻资产运营模式,而foundry面对的则是每座工厂成本高达100亿美元的财务负担。以下是SEC披露的Broadcom、Nvidia和Qualcomm的评论内容,代表了fabless阵营的某种氛围。

我们不生产用于产品的半导体。相反,我们采用fabless战略,在制造过程的所有阶段,包括晶圆制造、装配、测试和封装,我们都雇用世界级的供应商。我们可以避免许多与持有和经营制造业务有关的重大成本和风险。虽然我们可能直接采购用于生产的某些原材料,如基片和各种组件,但我们的供应商负责采购用于生产的大多数原材料。

Nvidia

我们专注于保持高效的全球供应链和可变的低成本运营模式。因此,我们将大部分制造业务外包,利用第三方代工和组装测试能力,以及一些公司的基础设施功能。我们大部分的前端晶圆制造业务都外包给外部foundry,包括TSMC。

Broadcom

我们主要采用fabless的生产模式,这意味着我们不持有或经营用于生产集成电路的硅晶圆的foundry。除了我们拥有的制造某些RFFE模块和RF滤波器产品的设施外,我们依靠第三方供应商来完成集成电路的制造和组装,以及大部分测试工作。我们的供应商还负责采购集成电路生产过程中使用的大部分原材料。

Qualcomm

有人会说,fabless半导体供应商之所以能蓬勃发展,是因为他们已经摆脱了制造产品和服务的责任。他们迅速成长,吸引了投资者并创造了巨大的财富,因为他们没有承担与开发和持有数十亿美元的制造工厂相关的高额资本支出或巨大的维护费用。

正是这种短视的观点在过去两年拖累了市场,还恶化了该行业臭名昭著的周期,由于缺乏透明度和共同的财务责任,该系统难以管理。fabless模式的出现是由于专业化程度提高的需要,在过去的几十年里,企业的专业技能明显缩小。

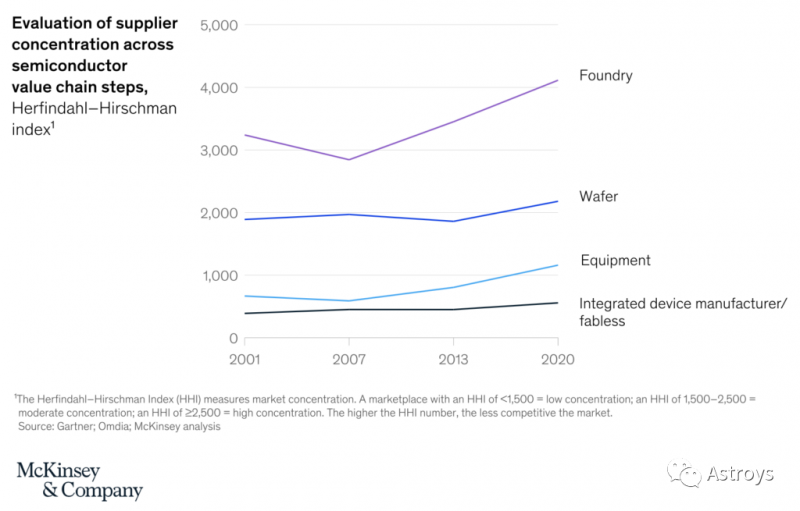

半导体价值链中包括材料供应商、设备制造商、IP和EDA公司、fabless设计公司和正在缩小的IDM、foundry和封装测试公司。麦肯锡的分析师在最近的一份报告中说,虽然fabless公司的数量逐年增加,几乎每年都有新的供应商加入,但在芯片设备和foundry中,初创公司已变得非常困难。

麦肯锡说:“在过去20年里,该行业价值链中的每个环节都变得越来越巩固,每个领域都出现了几家巨头。因此,专业知识往往集中在某些市场。没有哪个地方的市场拥有端到端半导体设计和制造所需的所有能力,专业知识的集中在价值链上形成了一个相互依存的网络。”

完善并重新调整

问题不在于“相互依存”,而在于没有理解本质,没有接受让任何一组公司来承担与其专业领域相关的负担。因此,fabless模式应该完善和重新调整,以适应一个新的世界。fabless公司应该准备好签订长期供应合同,以保证foundry投资的充分回报。通过预付材料费,甚至与foundry合作进行下一代工艺开发,系统的安全性将得到更好的保证。

其中一些行动已经开始进行了。TSMC等foundry已经与Intel等客户签订了不可撤销的供应合同,甚至像Nvidia这样的公司也在签订预付款协议。但这些新的协议大多是fabless公司非自愿签订的。他们同意这些条款是foundry在产能紧张和极度短缺的情况下提出的条件的一部分。fabless供应商别无选择,只能签署这些协议。但等到供应紧张缓解后,他们还会这样做吗?

这种协议应该成为行业惯例的一部分。这种方法有助于对冲行业的周期波动带来的风险,并使供应商对供应条件有足够的了解。麦肯锡给出的建议是,“半导体公司需要重新思考他们在6个关键领域的做法:技术领导力、长期研发、弹性、人才、生态系统能力和更大的产能。”

麦肯锡指出,“像其他企业一样,半导体公司和其他行业利益相关者仍在尝试制定新的战略,以管理新冠危机带来的巨大破坏,包括供应链问题和需求转移。有一点是明确的,新冠后的世界可能会更加动荡,这要求企业具有更强的弹性。”

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)