1955

1955

唯捷创芯上市破发,首日暴跌36%

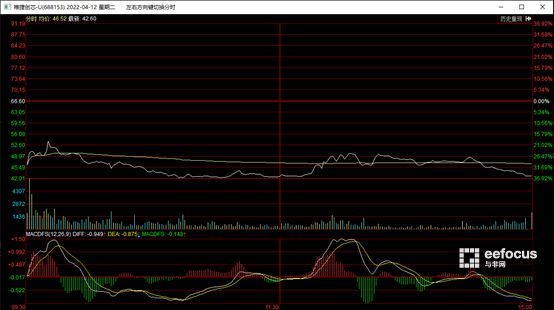

4月12日,被称为国产PA第一股的唯捷创芯(688153.SH)在科创板成功上市,发行价格为66.6元/股,发行市值为266.45亿元。然而开盘即破发,当日收盘报42.6元/股,大跌36.04%,总市值为170.43亿元,首日蒸发了96亿元。

图 | 唯捷创芯上市首日K线图

唯捷创芯是一家怎样的公司?

唯捷创芯成立于2010年,初创时部分研发人员来自于美国射频老厂RFMD,老板是被称为山寨机教母的荣秀丽。当时正值手机智能化转型的关键期,功能机市场逐渐失去话语权,包括荣秀丽创立的天语手机。面对高手过招的手机市场,荣秀丽嗅到了射频前端芯片的潜在机遇。

当然,唯捷创芯不是国内最早的射频芯片创业公司,它从2G PA起步,在3G PA中找到存在感,当2G PA和3G PA还在市场放量时,又破釜沉舟决定放弃2G PA和3G PA,全力以赴做4G PA,终于成就了自己“国产PA第一名”的美誉。

时间来到2019年,也就是公认的5G元年,这次唯捷创芯同样面临两难抉择——是否要加大投入4G PA市场,还是孤注一掷冲向5G潜力市场?答案是逐渐退出4G,加大5G的投入。

图源:唯捷创芯上市审核问询函之回复报告

然而根据招股书显示,在报告期内,唯捷创芯营业收入分别为28,401.63万元、58,142.27万元、181,044.70万元和170,189.18万元,而与公司营收爆发式增长相对应的是,扣非净利润分别为 -4,028.32万元、 -3,295.44万元、-10,082.74万元、 -1,650.41万元。这意味着这些年唯捷创芯并没有赚到钱,那要拿什么来投资5G技术呢?唯一的方法就是融资。

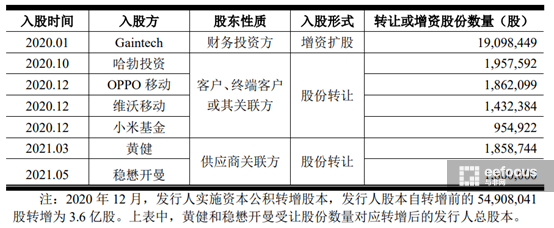

于是,2020年1月6日,Gaintech(联发科全资子公司)通过增资入股的方式低价入股唯捷创芯,以2.09美元/股(14.73元/股)的价格认购了唯捷创芯19,098,449股,相比于2018年11月26日第一次增资的价格56.44元/股,整整低了73.9%。而唯捷创芯的解释是:“公司正处于品牌手机大客户供应链导入过程中,亟待补充营运资金,且希望获得产业投资者投资”。

值得一提的是,联发科是天语手机的供货商,是荣秀丽创业路上的老朋友了,而就在Gaintech入股唯捷创芯前夕,联发科2019年9月关停了络达科技的射频前端芯片业务,该业务恰好与唯捷创芯存在重合。事实证明,唯捷创芯2020年的营收达181,044.70万元,同比增长211.53%,且在成功打入小米、OPPO、vivo、荣耀等主流手机品牌厂商供应链的同时,引入了哈勃投资、OPPO移动、维沃移动、小米基金和稳懋开曼等产业型战略投资者。

图 | 近两年股东入股唯捷创芯的基本情况

图源:唯捷创芯招股书

从技术代系的角度来看,目前唯捷创芯的5G PA模组已经在小米、vivo和华为等国产品牌5G手机配套中进入产品验证、形成订单和开始批量出货的阶段。从数据的角度来看,则表现为2020年5G PA模组营收占比为10.54%,2021年上半年5G PA模组营收占比为25.7%。

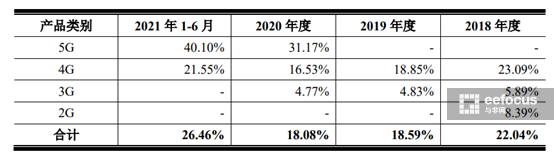

图 | 报告期内唯捷创芯4G PA模组和5G PA模组营收占比情况

图源:唯捷创芯招股书

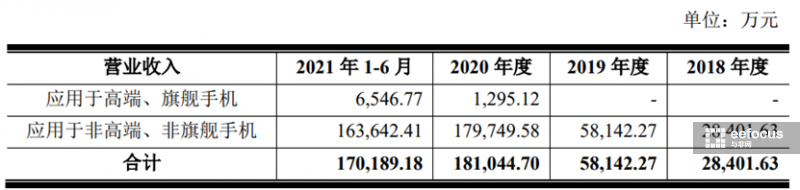

不得不说,产业投资者的带动作用是很强劲的,但是5G技术的高资金投入也是有目共睹的。目前,唯捷创芯的PA模组等射频前端产品主要应用于非高端、非期间终端市场之中,2020年后有少数产品进入高端、旗舰手机市场备,但是还不具备5G高集成度射频前端架构方案的完整能力,所以需要加大这方面的投入。

图 | 唯捷创芯产品应用于不同终端市场的收入情况

图源:唯捷创芯及保荐机构关于第二轮审核问询函之回复报告

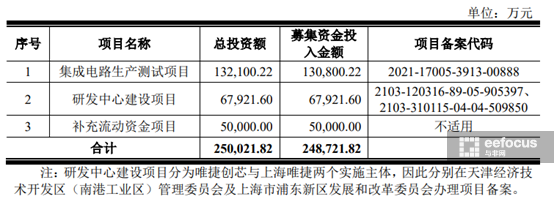

根据招股书显示,唯捷创芯本次科创板首次公开发行股票,拟募资24.87亿元,所募集的资金扣除发行费用后,将投资于以下项目:拟13.08亿元用于集成电路生产测试项目; 6.79亿元用于研发中心建设项目;5亿元用于补充流动资金项目。其中,项目的射频前端芯片测试产能规划与公司的 5G 等高端产品测试需求相匹配。

图源 | 唯捷创芯招股书显示

破发背后,266.45亿元的估值从哪里来?

就是这样一家公司,在科创板上市的第一天竟是破发了,跌幅还达到了惊人的36.04%。对此,哭晕在厕所的打新散户们认为这主要是券商的发行价太高所致。

真的是这样吗?要回答这个问题就得弄清楚266.45亿元的估值是怎么来的。

根据唯捷创芯的发行公告显示,发行价格66.60元/股是根据发行人唯捷创芯和保荐机构(主承销商) 中信建投在初步询价结果的基础上,综合评估公司合理投资价值、可比公司二级市场估值水平、所属行业二级市场估值水平等方面,充分考虑网下投资者有效申购倍数、市场情况、募集资金需求及承销风险等因素协商确定的,并非券商中信建投的一家之言。

而对于266.45亿元的估值,同为国产射频芯片创业者的晋江三伍微电子创始人钟林则表示不算高,此外他对唯捷创芯的大幅破发表示不解:“这超出我的预料,市值跌破200亿,之前的预判是市值至少在300亿以上”。(第二天股市的反弹,某种程度上证明了行业人士的观点)

唯捷创芯沦陷是二级市场情绪化的结果,还是另有隐情?

唯捷创芯并不是第一家破发的企业,事实上,截至4月11日,2022年以来A股上市新股有85只,其中44只破发,首日即出现破发的就有23只。今年以来新股破发占比51.76%,首日破发占比27.06%。而对于近期“跌跌不休”的半导体板块,唯捷创芯的破发似乎也没有那么令人错愕了。

在二级市场有着丰富经验的与非网分析师史德志对此表示:“股票价格路径难以预测,企业价值相对可知”。没错,那么我们不妨抛开股价、静下心来,看看这波破发到底有多少非理性因素?唯捷创芯到底值不值得投资?

手机等消费品市场短期下创,影响射频前端芯片需求

手机等消费品砍单传闻不断,首先是晶圆厂传出的消息,然后就有天风国际分析师郭明錤透露:“中国主要安卓手机品牌今年迄今已削减约1.7 亿部订单(占原2022年全球出货计划的20%),这些订单中70%的手机使用联发科芯片。”

而近日富邦投顾的调查证明了以上猜测:“由于国内手机厂接连下修出货目标,同步缩减零组件订单量,联发科已将全年手机芯片出货量预期微幅下修到5.7-6亿组,天玑9000芯片2022年出货量可能从原估计的1000万套,大幅缩减到仅500-600万套。放眼下半年,手机订单能见度非常低。”

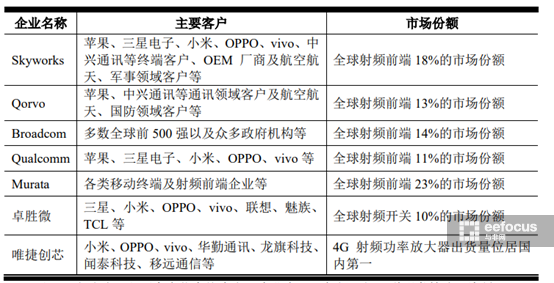

而唯捷创芯现在的主要客户是国内头部的手机厂商,受大行情影响,整体市场情况肯定会下挫。但是从长期来看,5G射频前端模组的需求量肯定是会起来的,再加上目前在5G高端机上多采用高集成度方案,主要由Skyworks、Qorvo、Broadcom、Qualcomm提供,因此只要有技术上的突破,就有足够的国产化空间。

图 | 智能手机出货量预估

图源:卓胜微2020年年报

图 | 唯捷创芯与行业内主要企业的客户群体、市场份额对比情况

图源:唯捷创芯招股书

毛利率低,存在大客户过于集中风险

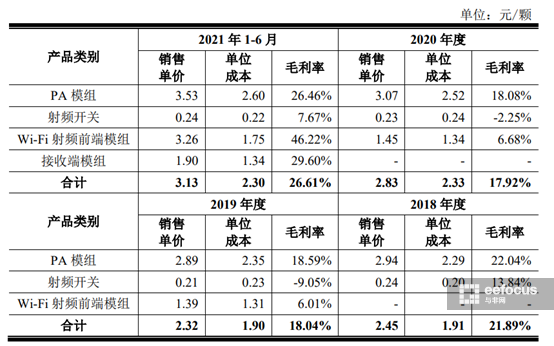

根据招股书显示,2021年上半年,唯捷创芯主营产品的毛利率合计为26.61%,其中营收占比96.7%的PA模组毛利率为26.46%,相比同行业竞争者较低,这主要是由于成熟产品的职场竞争加剧和大客户批量直销的折扣,以及在有议价权的注重性能的高端市场不具国际竞争力所致。

图 | 唯捷创芯主营产品毛利率情况

图源:唯捷创芯招股书

图 | 唯捷创芯和射频前端国际巨头毛利率对比情况

图源:唯捷创芯招股书

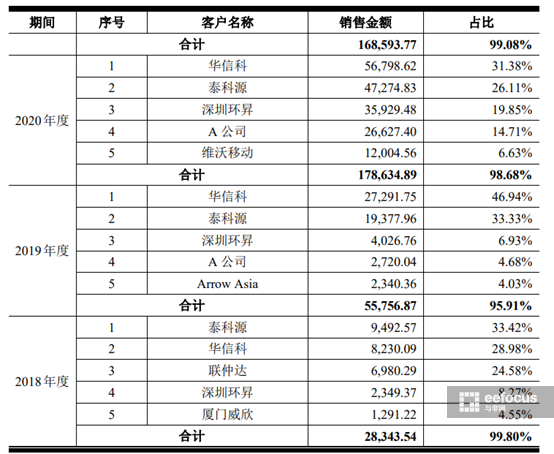

除了毛利率低以外,客户过于集中也存在较大经营风险。报告期内,唯捷创芯对前五大客户的营业收入合计数占收入的比例分别为 99.80%、95.91%、98.68%以及99.08%。一旦失去大客户对于公司的影响必然是巨大的,同时大客户由于有规模优势,在砍价和应收账款账期方面就会有很大的话语权,肯定会在一定程度上影响公司的销售毛利率,这在前面也有所提及。

图 | 唯捷创芯对前五大客户的营业收入情况

图源:唯捷创芯招股书

5G时代,决战PAMiD的能力有多少?

根据2020年及2021年1-6月营收数据显示,唯捷创芯5G PA模组收入占比已从10.54%提升至25.70%,这说明5G PA在毛利率方面会更为突出,未来想要改变低毛利率的情况,就必须大力投入5G射频前端技术的研发。

图 | 不同产品类别毛利率对比

图源:唯捷创芯招股书

对此,钟林表示:“射频前端模组化是射频前端未来的发展方向,而PAMiD是国产射频前端走向强大的一座技术高峰,PAMiD将决定射频前端的未来,PAMiD是摆在国产射频公司面前的一道分水岭,有公司会止步于此,有公司会跨越这座技术高峰走向强大,所以说PAMiD也将决定国产手机PA公司未来。”

“但是,Sub-3GHz PAMiD模组产品设计面临三大挑战:全模块子电路的设计和强大的系统设计能力及量产能力和小型化滤波器资源。没有一定的技术积累,没有一定的研发规模,没有一定的客户资源和认可度,就很难成功研发出PAMiD并导入客户。”钟林补充道。

而对于唯捷创芯来说,2021上半年其高集成度模组L-PAMiF已经开始大批量出货,同时还在开发集成度更高的PAMiD模组。从同期企业横向比较的角度来讲,同样已经量产L-PAMiF的国产PA厂商还有慧智微、昂瑞微和卓胜微。所以,在唯捷创芯的技术还没有突破之前,对于二级市场来讲一切都只是未知数,这将带来资本市场走向的不确定性。

写在最后

根据GSMA频谱主管Luciana Camargos的演讲内容显示:“5G在2030年将为我们带来9610亿美元的全球经济价值,占据全球GDP的0.68%。” 而无线通信技术的升级将带动射频前端需求增长,5G和WiFi6是近几年主要增长点。

根据中金公司预测,射频前端市场规模有望从2020年的143亿美元增长至2025年的228亿美元。而在射频前端领域,PA和滤波器是价值最高的两个器件,分别占34%和54%。

这告诉我们5G PA市场前景广阔,市场放量至少将延续至2030年,这和唯捷创芯此次IPO募资中的射频芯片测试生产线建设计划不谋而合。据悉经测算,该项目内部收益率为 16.26%(税后),税后投资回收期(含建设期)为 7.63 年。现在是2022年4月,加上7.63年,不就是2030年么。

而从技术的角度出发,PAMiD和L-PAMiF将决定国产射频PA的格局,唯捷创芯不得不入。

下载ECAD模型

下载ECAD模型