517

517

当前智能驾驶正由L2 向 L3阶段转型跨越,其制约L3级别自动驾驶功能实现的主要因素也在不断被弱化,芯片算力在摩尔定律下的不断提升、激光雷达成本持续下探以及车规级产品的量产都将进一步推动L3级别自动驾驶汽车的快速大规模商业化落地。同时科技企业入局、新势力造车企业加速、传统企业升级将成为汽车产业链上长期保持的常态化。

目前,L3及以上级别的自动驾驶有望在封闭、半封闭和低速场景下率先应用,自主泊车作为自动驾驶的低速复杂场景,将为自动驾驶技术演进提供低速域的数据训练和积累。尽管自动驾驶高速场景的商业化落地还有一定距离,但特斯拉、谷歌、百度等厂商依旧把目光放在了高级别的自动驾驶上,为的就是在行业拐点来临之前占得先机。

从全球车企自动驾驶量产时间表可以看到,当前正处于车企密集研发L3级自动驾驶的阶段,一般自动驾驶先在高端旗舰车型上搭载,渗透到品牌内主流车型仍需要一段时间。可以看到,以特斯拉、小鹏、蔚来为代表的新势力造车企业表现相对激进,主打L3 级自动驾驶。而传统车企表现相对稳健,布局L2 级别自动驾驶。

全球主要车企各级别自动驾驶量产时间表,来源:亿欧智库

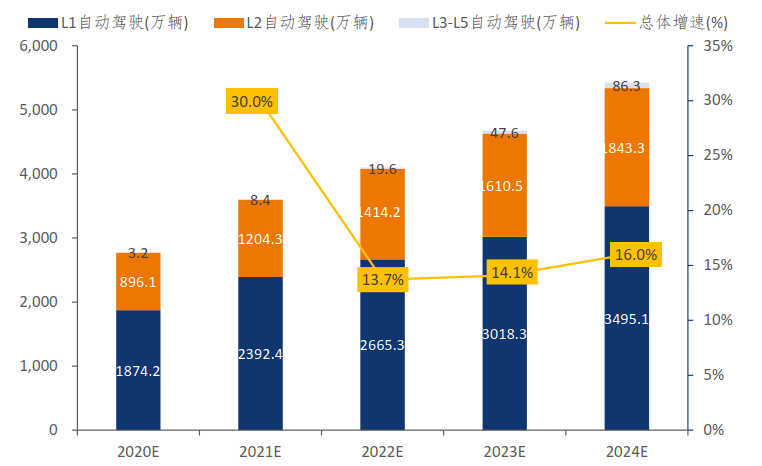

根据IDC 预测,2024年全球L1-L5 自动驾驶汽车销量将达到5,425 万辆。IHSMarkit 数据表明,到 2025年,预计中国 L2级别以上智能驾驶汽车市场渗透率将达到34.2%,且自动驾驶系统成本随着传感器、控制器和执行器价格不断下探而降低,智能驾驶市场空间增量巨大。

2025 年,智能汽车的市场空间有望逼近5000 亿。根据中国产业信息网和灼识咨询的预测数据,预计到2025 年智能驾驶市场空间有望达4000 亿,智能汽车市场空间总市场空间有望接近5000亿, 5年复合增长率达到 62%。

2020-2025E全球自动驾驶汽车销量(万辆)及同比增速(%),来源:IDC

盘点自动驾驶主芯片玩家

随着汽车智能化趋势日益凸显,汽车算力需求呈现指数型增长。高级别自动驾驶落地,需要大算力芯片做支持。自动驾驶从 L1 到L5,每增加一级,对算力的需求就增加一个量级。根据OFweek 数据,L3-L5级别自动驾驶算力需求将分别达到30、300及 4000TOPS以上,传统功能芯片较难满足算力需求的增长,因此汽车主控芯片预计将向集成“CPU+XPU(GPU/FPGA/ASIC)”的系统级芯片方面发展。

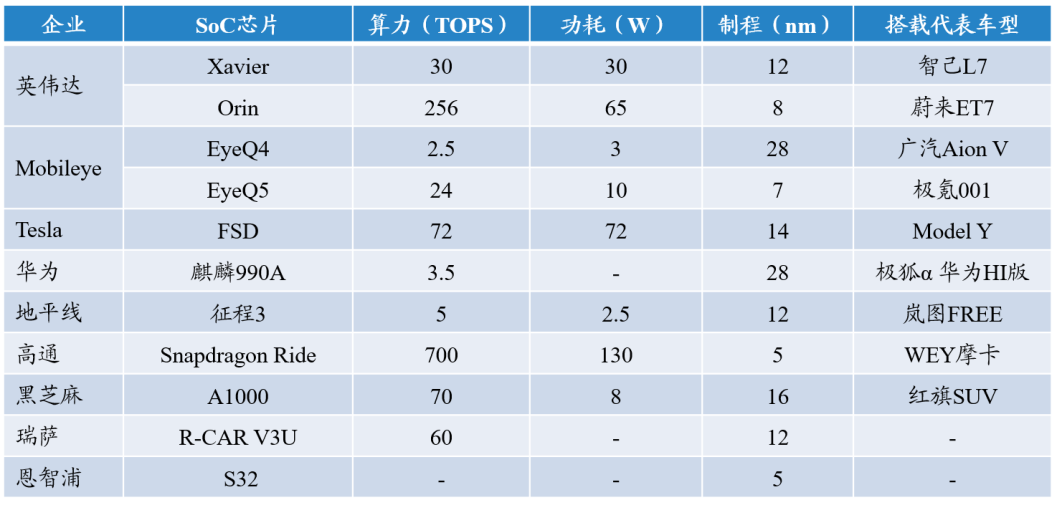

目前,只有少数芯片厂商如英伟达、高通、英特尔等拥有200 TOPS 以上算力的自动驾驶域芯片。在自动驾驶芯片领域,英伟达以及背靠英特尔的Mobileye 处于第一梯队,德州仪器、 高通、华为海思、地平线处于第二梯队,上升攻势不容小觑。

目前英伟达的Orin芯片是技术最为成熟的自动驾驶域控制器芯片,在L2+以上的自动驾驶领域具有较大的技术优势,目前国内的主机厂要进行L3 与L4级别的自动驾驶的开发基本只能选择英伟达的芯片。英伟达占据了自动驾驶芯片领域 30%以上的市场份额。

Mobileye主要是支持L2 及以下的自动驾驶,市场占有率很高,有大量的配套量产车型,如 Q4、 Q5芯片依然在蔚来车型上使用。Mobileye 芯片和智驾软件绑定较为紧密,虽然芯片算力不高,但软件支持很好,能提供良好的驾驶场景体验。但是因为黑盒交付模式,限制了车企的自主创新和差异化竞争,逐步被英伟达的开放生态颠覆。

高通在2020年底推出了 Ride平台, 可提供不同等级的算力,包括以小于5 瓦的功耗提供的L1 级别的 10TOPS 算力, 以及 100多瓦功耗、 700TOPS 算力的配置下,整个系统的功耗差不多会在100 多瓦左右,预计2022 年第三季度长城汽车部分车型将开始量产。

高通Snapdragon Ride 平台生态丰富,来源:汽车商业评论

德州仪器的芯片在L2.5 以下的自动驾驶中的市场份额较大,产品线较为丰富但是算力集中在8Tops-48Tops,不及英伟达的芯片,但是芯片的优化、成熟度与开发度非常好( TDA4芯片)。

华为已布局车载芯片产业,在ARCFOX 极狐阿尔法S 使用 MDC610pro,未来标准版本为MDC810,此芯片支持算力达到400+TOPS,与高通的8540 和英伟达的Orin 在一个级别算力水平,并且已经率先实现量产上车具有先发优势。

除此之外,包括地平线征程系列5、芯驰 V9也是同类竞品,此外还有黑芝麻的芯片等国产芯片。国内芯片厂商成长很快,众多车企考虑地平线、黑芝麻等作为备选,避免出现芯片供应问题;同时国际芯片大厂研发部门不在国内,车企难以从国际芯片厂商学习芯片相关技术,这也是本土芯片厂商的优势。

自动驾驶芯片主流供应商,来源:东北证券

车企会根据自身产品定位去选择合适的芯片。蔚小理等新势力希望打造激进的自动驾驶功能,会选择英伟达Orin 芯片,而价位带稍低的长城汽车会在其高端品牌WEY(含坦克)采用高算力芯片,在哈弗、欧拉等品牌采用性价比更高的芯片。

自动驾驶域控制器主要有哪四类玩家?

随着汽车智能化提升,对于算力的要求越来越高,传统的分布式ECU架构已经无法满足需求,自动驾驶域控制器在配备了高算力的芯片之后就可以满足各种汽车智能化的信息处理与运算要求。

高端车型的ECU 平均达到50-70 个,有的甚至超过100 个。根据ICVTank 测算,到2025 年,全球自动驾驶辅助相关ECU 市场规模将突破198 亿美元。目前自动驾驶域控制器尚处于萌芽阶段,相对ECU,域控制器价格高,短时间内域控制器还无法完全取代ECU,两者将长期在汽车上共存。根据ICVTank 测算,2019年全球 自动驾驶域控制器市场规模仅为0.4 亿美元,到2025 年,按全球自动驾驶域控制器需求量700万套计算,市场总规模约为20 亿美元,只有ECU 市场体量的十分之一。

根据产业链调查,自动驾驶域控制器方面,预计国内市场2025 年出货量将超400 万套,随着支持L3 级自动驾驶的域控制器逐渐放量,平均价格有望从现在2000 元左右提升3000 元以上。

在此背景下,国内外巨头纷纷布局自动驾驶域控制器。目前自动驾驶域控制器主要有四类玩家:

1、头部新势力企业,如特斯拉自研自动驾驶芯片,蔚来自研域控制器然后找第三方代工;

2、国际Tier1,自己与芯片商合作,做方案整合后研发域控制器并向整车厂销售,例如大陆ADCU、采埃孚ProAI、麦格纳MAX4 等;

3、域控软件供应商,例如TTTech 与上汽集团合资成立了创时智驾,为上汽成员企业配套自动驾驶域控制

器产品;

4、本土Tier1,目前采用英伟达Orin 系列方案的车企客户包括奔驰、沃尔沃、蔚来汽车、小鹏汽车、理想汽车、上汽智己以及R 汽车,德赛西威拿到了其中大部分的域控制器定点订单。此外还有华为、经纬恒润、福瑞泰克等企业布局了这一领域。

自动驾驶域控制器竞争格局示意图,来源:佐思汽研

本土重点Tier1介绍:

经纬恒润很早便与Mobileye 公司开展合作,2016 年,基于Mobileye 的辅助驾驶系统ADAS 打破了国外公司在该领域的垄断,目前已完成四代系统迭代。基于Mobileye 技术研发的前视主动安全摄像头使公司在前视系统市场中占据领先地位。

均胜电子在2021 年 7月份成立了均胜智能汽车研究院,计划在接下来的两年到三年内将成长为一个500-600 人算法团队的规模,进而支撑自动驾驶域控制器核心产品的落地。2021 年 8月均胜宣布,公司旗下均联智行将与黑芝麻智能携手布局自动驾驶域控智能方案,计划2023 年量产自动驾驶域控制器。均联智行5G-V2X 车载终端设备逐步从测试走向量产,预计2022年将在蔚来ET7车型量产;导航引擎产品已进入大众、奥迪、斯柯达等全球主机厂量产车型。均胜电子在智能座舱领域具有技术积累,可以帮助自动驾驶域快速落地,但是由于均胜电子进入自动驾驶领域时间较晚,具有后发劣势。

中科创达具备座舱底层操作系统领域的优势,目前已经在低速场景实现泊车功能和座舱域的融合,具体通过收购的自动泊车企业辅易航合作完成。自动驾驶域控制器操作系统架构和座舱域是一致的,都需要围绕芯片平台做驱动和硬件的整合,中间件部分的核心能力是相通的,差异点主要在于API 接口往上的应用层部分,如果中科创达把自动驾驶域的中间件技术和 OS技术打通,整套虚拟化OS就基本成型,将奠定创达在未来跨域融合、中央计算平台时代的竞争力。在智能驾驶领域,中科创达将进一步受益于高通Ride 平台推广,实现业务增长。

东软集团比较早就开始探索面向未来的自动驾驶业务模式,通过开放的SOA 软件架构和车云一体软件平台,实现未来智能化场景和系统的自我进化与升级。东软睿驰持续提升ADAS 产品线,已完成L0-L2级 ADAS产品的量产上市,应用于东风岚图、一汽红旗等车型。与国内大型商用车集团合作开发的面向L3 级域控类产品也即将进入量产阶段。2021 年上半年,东软推出新一代自动驾驶中央计算平台,提供L3/L4 级别自动驾驶功能,为更高等级自动驾驶产品的量产奠定了坚实基础。

由于前期的深度合作,德赛西威在英伟达Orin 领域占据了18个月到两年的先发优势。德赛西威主要基于场景来开发自动驾驶产品及技术,在低速泊车领域:产品涵盖从半自动、全自动、遥控泊车到代客泊车技术研究;在高速自动驾驶领域:产品涵盖从L1的ACC/AEB等、L2的领航辅助系统等,到L3的高速自动驾驶、特定区域自动驾驶和低速拥堵自动驾驶等,技术方面在L4的感知、融合、规划、决策、控制等方面进行了长远的布局以及规划,投入涵盖了2017到2023年。近日,德赛西威发布投资者关系活动记录表披露,公司基于英伟达 Orin芯片可实现 L4级别功能的高级自动驾驶域控制器产品—IPU04,已获得了多个项目定点,目前正在研发量产过程中。

总结:高通SnapdragonRide能否再续辉煌?

SA8195P的推出,使得高通在智能座舱领域独孤求败,在同一时间内遥遥领先竞争对手,逐渐成为了中高端汽车的标配。短短6年,高通就从车载SOC领域的新人一跃登上性能王座,并占据了大量的市场份额。

据了解,目前高通正在积极拉拢蔚来汽车、小鹏汽车、毫末智行、博世、中科创达等合作伙伴,希望在自动驾驶领域复制智能座舱的辉煌。

2022年,长城汽车将采用SnapdragonRide打造咖啡智驾系统,这可以说是高通自动驾驶方案的一个小考。高通能否在自动驾驶领域,凭借算力和其它领域积累的优势,再一次甩开竞争对手,成为这个领域的主导者呢?

目前来看,高通入局时间还是有点晚,目前更多的是瞄准2023年,甚至2024年之后的车型。这场竞争要分出胜负,预计还要一段时间,让我们拭目以待吧!

来源: 与非网,作者: 李坚,原文链接: https://www.eefocus.com/article/515350.html