1260

1260

2022年以来,二级市场对于场内的投资者并不友好,几大指数不同幅度下跌的同时,投资者的热情也在逐渐受冷。对应的,场内的新股也连连破发,往日“打到就是赚到”的打新股行为似乎已经不再津津乐道。半导体板块中,更是连连爆出多位“破发大户”。截至2022年3月8日收盘,知名半导体企业希荻微-U(-19.63%)、翱捷科技-U(-51.13%)、天岳先进(-19.19%)及国芯科技(-9.67%)自今年上市以来均遭遇“重锤”。但也有例外,比如东微半导体,涨幅达38.31%。当然,除了本身上市时的定价因素外,更多的还有二级市场对于公司未来的预期因素,与非网今天就来深度分析下,东微半导体的基本面、核心技术及未来增长预期点。

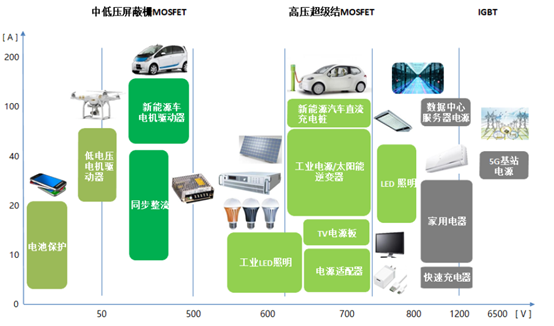

东微半导体专注于高性能功率器件的研发与销售,主要产品有四类,包括已起量的高压超级结MOSFET、中低压屏蔽栅MOSFET,超级硅MOSFET以及刚进入量产阶段的TGBT(IGBT的一种)。产品终端的应用范围包括了1、工业级:新能源汽车直流充电桩、5G基站电源及通信电源、数据中心服务器电源和工业照明电源;2、消费级:PC电源、适配器、TV电源板、手机快充。

图1、东微半导体产品终端应用范围 来源:公司招股书

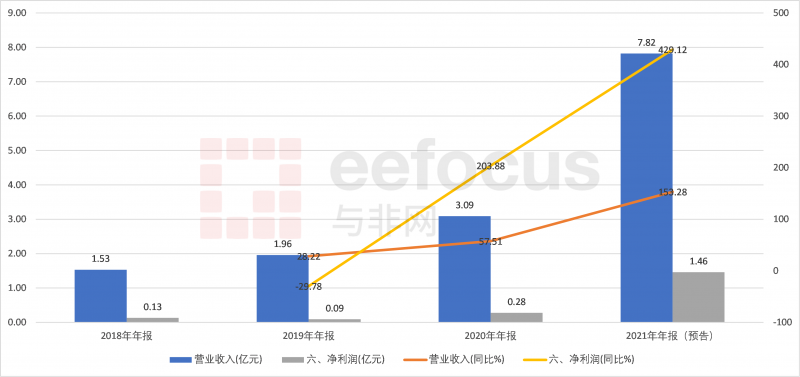

2022年2月24日,东微半导体发布业绩快报,初步核算(未经审计)2021年度实现营业收入7.82亿元,同比增长153.28%;实现归母净利润1.46亿元,同比增长429.12%。营业收入和归母净利润双双实现了快速增长,延续并加速了2020年度的增长态势,一方面受益于新能源汽车充电桩、通信电源、光伏逆变器等终端市场需求的持续提升,导致营业收入的增加;另一方面,受益于产品终端应用结构的变动、产品单价上涨等因素,推动毛利率上升而增加整个年度的利润水平。

图2、2018-2021年度东微半导体营业收入、净利润及对应同比增长情况 来源:与非网整理

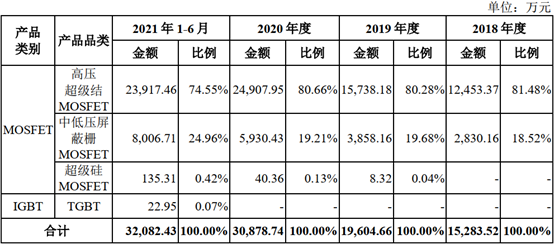

在产品结构方面,高压超级结MOSFET是东微半导体的主打产品,2018-2020年、2021年1-6月,分别占据当期营业总收入81.48%、80.28%、80.66%及74.55%,是绝对的主打产品。同时,高压超级结MOSFET的持续高速增长,也是推动营业收入的主因。其次,是中低压屏蔽栅MOSFET,分别占据对应报告期营业总收入18.52%、19.68%、19.21%及24.96%,属于持续放量的次要产品,且比例有逐步提升的趋势,也是未来增长点之一。最后是超级硅MOSFET和自主研发的IGBT类产品,虽然在营收上相对前两者近乎可以忽略不记,但前者自2019年量产起,增速也十分可观;而后者主要是处在量产初期的原因,据悉,在手订单合计约219万元(截至2021年8月),未来拭目以待。

表1、2018-2020年、2021年1-6月东微半导体主营业务收入构成情况 来源:公司资料

对于功率MOSFET而言,随着社会电气化程度的不断提高,技术驱动的性能提升主要体现在高频开关、高功率密度以及低功耗三个方向。对应的,功率MOSFET在工艺上从10微米制程缩减至0.15-0.35微米,结构上从平面、沟槽再到超级结,材料上则发展到了碳化硅、氮化镓为主的第三代半导体,这一切也都是为了实现更高的性能指标。

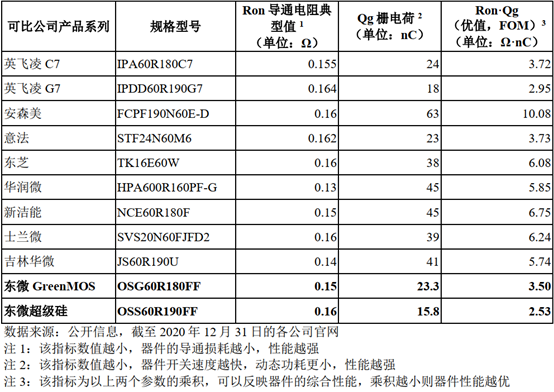

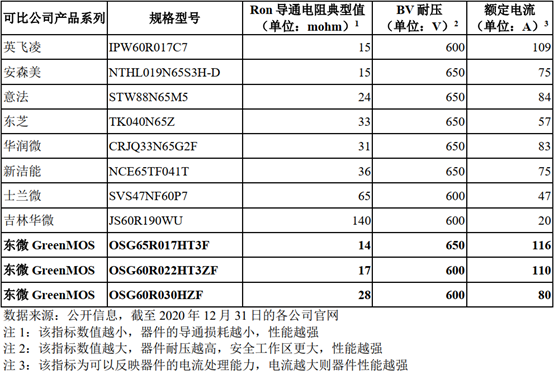

对于东微半导体而言,高压超级结MOSFET也是其优势所在。在设计及工艺技术上,通过优化电荷平衡技术、优化栅极设计及缓变电容核心原胞结构等技术,大幅提高衬底掺杂浓度,有效降低导通电阻,均衡产品内部电场,解决超级结器件由于开关速度快导致的开关震荡问题。基于此,在参数上,东微半导体的GreenMOS超级结MOSFET及超级硅MOSFET比肩英飞凌、安森美等国际一流厂商的相关产品。

表2、东微半导体与可比公司产品参数标胶(优值指标)

表3、东微半导体与可比公司产品参数比较(导通电阻指标)

对于中低压屏蔽栅MOSFET,东微半导体通过自对准的制造技术、电荷平衡原理以及全新的器件结构和生产工艺,实现载流子浓度的大幅增强以及电场调制耐压的提高,形成高功率密度、低开关损耗、高可靠性及自保护等特点,自主研发的SFGMOS产品也持续进行研发和技术升级,对应的器件性能逐渐提升到了国内领先水平。

至于超级硅MOSFET,东微半导体宣称因其独创的器件结构与优化的制造工艺,使得产品拥有高速开关及低动态损耗的特性,在硅基制造工艺上进一步提升了器件的开关速度,使得在主流快速充电器应用中能获得接近氮化镓功率模块的效率和功率密度,但生产成本更低,仅为同效率氮化镓器件的20%,堪称一绝。预计后续产品经过市场验证后会逐渐放量成为消费领域的第二增长曲线。

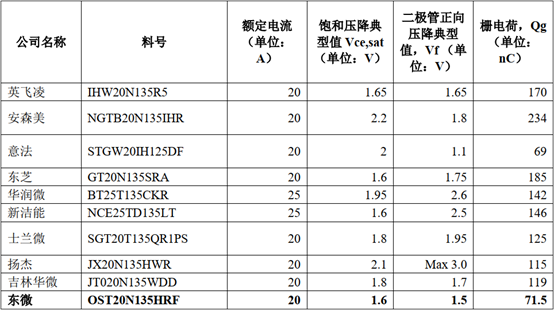

最后是Tri-gate结构的IGBT器件产品,东微半导体通过载流子控制技术优化了IGBT器件在导通时的内部载流子分布;原胞功率调制技术使器件在大功率开关过程中的功率分布更加均匀,避免局部电压电流因过大而导致器件失效,提升了工作稳定性;独创的器件结构又提升了产品的电场调制能力,提高了耐压性及载流子浓度,最终提升了整体的可靠性。基于这些核心技术,使得东微半导体IGBT产品在各项参数上与一些国际大厂相接近甚至略有优势。因此,东微的Tri-gate结构IGBT器件在设计及工艺技术水平上处于国际先进水平。

表4、东微半导体IGBT相关产品与可比公司产品关键性能参数比较

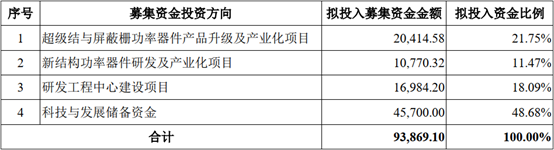

综上所述,可知东微半导体在其主营的四类产品的核心技术上,均相对国内厂家甚至国际厂家,依然存在一定的自身优势。同时,凭借着这些优势,产品营收也在迅速扩大。并且成功登录科创板,融资能力大大提升,公司也将有充足的资金去进行持续布局。东微半导体对于所募集资金,拟合计投入33.22%的资金用于现有产品的升级及产业化项目,而另外还有48.68%的资金计划作为未来科技与发展的储备资金。一方面产能会得到优化和提升,另一方面对于产品、技术的研发也将持续得到升级,这些最终都将决定未来产品的营收能否持续增长。

表5、东微半导体IPO募集资金用途 来源:公司招股书

既然东微半导体在MOSFET的几个细分领域里,占据了一定的技术的优势,那相关下游的景气度及市场容量又如何呢?这也代表着对应产品未来的空间。

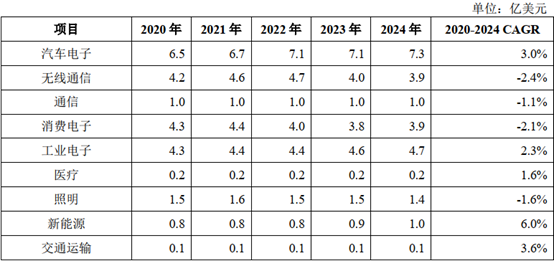

Omdia相关数据估算,2020年度中国高压超级结MOSFET的市场规模约为4.2亿美元,而到2024年度中国高压超级结MOSFET的市场规模约为4.4亿美元。中国中低压MOSFET产品的市场规模为24.1亿美元,2024年的市场规模预计为21.2亿美元。整体上看,似乎市场规模变化并不大,增量有限。但其实仔细查看Omdia的具体数据测算,可以发现各个行业对于MOSFET器件的需求是在不断变化的。

表6、根据Omdia,按应用领域分类的中国MOSFET器件市场规模(未包含第三代半导体材料) 来源:Omdia

综上表可知,在2020-2024的5年中,MOSFET器件市场在汽车电子、工业电子、医疗、新能源、交通运输等相关项目上,均有不同程度的增长,尤其是新能源领域。而其他领域反而会相应减少。也就是说,结构化来看,下游应用市场并不是一成不变,而是在经历着不同程度的洗牌,MOSFET的市场份额在潜移默化中发生变化。

对于东微半导体来说,其专注的几个方向,新能源汽车充电桩、通信电源、大功率照明、显示器电源以及光伏逆变器等,综合来讲在持续增长。在这些领域中,高压超级结MOSFET作为高性能功率器件的代表产品之一,受益于此类高端终端应用领域的稳定增长。同时,由于地缘政治环境的影响,功率器件作为核心零部件,国产化趋势不断,甚至有加速之势。

综上所述,在市场空间这一块,光超级结MOSFET和中低压MOSFET两块,在中国每年就有近25亿美元的市场份额,对于目前年度营收7.82亿元人民币的东微半导体的体量而言,还不到“担忧蛋糕不够大”的时候,更何况还有IGBT业务的市场空间。

东微半导体的股东之中,不乏哈勃投资、中芯聚源等知名产业资本的加持,也在一定程度上体现了业内头部专业人士对其未来发展的信心。据悉,华为哈勃投资早在2019年中就与公司实际控制人就潜在投资意向进行了沟通,随后迅速开展了全方面的尽职调查及相应评估,并于2019年11月确定了最终估值为10.8亿元。后因疫情爆发有所耽误,但最终于2020年7月完成交割。

结语

目前的东微半导体,作为一家Fabless芯片设计厂商,加上目前的营收规模在芯片厂商中并不算大,其无论是对于上游原材料,还是对于晶圆厂,议价能力并不强。同时,面对国内外众多要比自身庞大许多倍的竞争对手,前前后后这些环节也没有太多优势可言,更多的还是只能依靠自身的技术实力,研究能力,打铁还需自身硬。

同时,在自身体量还不算大的同时,尽可能去多占据一些市场份额,适当牺牲部分利润也并非不可取,后期可以通过自身的技术优势将对手挡在竞争壁垒之外。

对于一家上市公司而言,股价的涨跌代表着市值的增值与缩水,固然重要。短期博弈引起的波动也会引来一定的目光与聚焦,但最终支撑股价的,一定还是自身的盈利能力,以及未来的盈利能力。东微半导体上市之后的持续性上涨,到底是什么原因,还有待未来公司交出的业绩报告来回答、印证。

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍