980

980

2020下半年至2021全年,新能源汽车开始持续起量。中国汽车工业协会公布的数据显示,2021年中国新能源乘用车销量近300万辆,占总销量2015万的14.8%,而2020年该占比仅5.37%。在该占比迅速突破10%、逼近15%之际,往往意味着新能源汽车替代燃油车进入高速阶段。随之而来的,车规半导体不管是数量还是金额,相较原来燃油汽车的使用量,都得到了大幅提升。那么,势必会有一批相关的半导体企业乘风而起。今天,与非网就带大家深度剖析,国产车规级功率半导体龙头——比亚迪半导体的功率半导体技术和业务。

图1、比亚迪车规级半导体产品在新能源汽车中的应用 来源:公司招股书

比亚迪半导体股份有限公司成立于2004年10月,主要从事功率半导体、智能控制 IC、智能传感器及光电半导体的研发、生产及销售。早在2021年6月29日,比亚迪半导体就提交招股说明书,冲击深交所创业板。后来因所聘会计师事务自身原因,一度中止IPO。近日,在更换会计师事务所后,比亚迪半导体重新接受问询,站在了创业板门口。

背靠比亚迪汽车,比亚迪半导体以车规级半导体为核心,在该领域已拥有从芯片设计、晶圆制造、模块封装与测试到系统及应用测试的全产业链IDM模式。

在IGBT领域,比亚迪半导体2019、2020连续两年在新能源乘用车电机驱动器厂商中全球排名第二,国内厂商中排名第一,市场占有率达19%,仅次于英飞凌。并且,在车规级IGBT芯片设计、晶圆制造、晶圆测试等多方面工艺均有不少自主研发的技术。

在SiC器件领域,比亚迪半导体已实现在新能源汽车高端车型电驱中SiC模块的规模化应用,也是全国乃至全球首家在电驱中大批量装车SiC三相全桥模块的功率半导体供应商。2020年2月,比亚迪汽车发布的新车汉EV中,在搭载自主研发的碳化硅电机控制模块助力下,通过降低内阻,增加电控系统的过流能力,让电机发挥更大的功率与扭矩,其双电机版本的百公里加速时间可达3.9s,近乎超跑的水平。

其自主研发的车规级SiC芯片设计及工艺技术主要体现在两个方面:1、精细化元胞设计与工艺技术——多重自对准工艺设计,实现了精细元胞设计,较好地折衷了元胞区域氧化层电场和导通电阻之间的矛盾,得到了极低的比导通电阻;2、高可靠高性能栅氧化技术——先进的栅氧化与退火技术,突破高可靠低界面缺陷SiC氧化技术,实现了高沟道迁移率,获得了极低的比导通电阻。

在IPM领域,根据Omdia 2019、2020年统计的销售数据,比亚迪半导体在国内厂商中持续保持前三的排名。同时,也拥有自主研发的车规级功率模组设计及封装技术:1、车规级功率模块——从低电感设计,多芯片并联技术到拥有真空焊接及银烧结等工艺,铝线、铜线及超声波焊接等绑定工艺,以及直接水冷散热技术;2、智能功率模块——通过模块内部驱动芯片和功率芯片匹配及布局优化技术,将模块整体参数调节最优。搭配所使用的框架一体化成型技术、框架/底板/芯片一次焊接技术、注塑一体化成型技术等,保证产品有较好的工作特性和较高的可靠性。

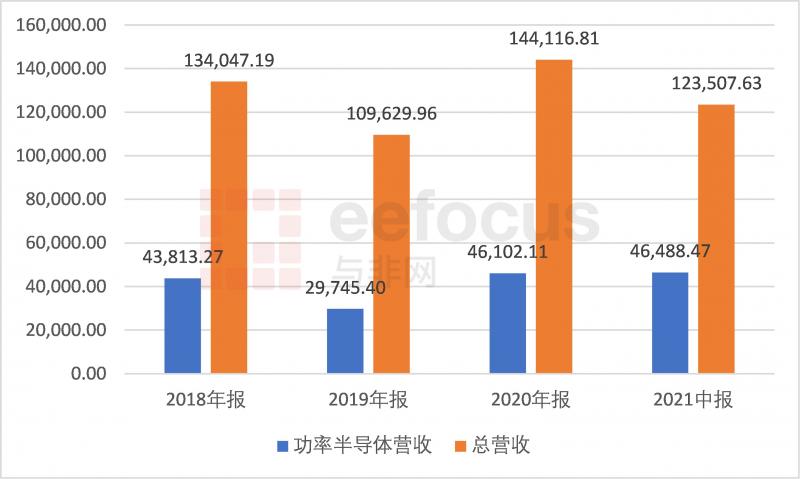

从营收上看,比亚迪半导体从2018年至2021年1-6月,呈现波动上升趋势,除2019年略有下滑之外,其余时间均有所增长,仅2021年1-6月的营收已接近2020整个年度的营收。按照该趋势,2021全年营收将迎来新高,且增速不低。对应的,功率半导体的营收一直占总销量的3-4成左右,且趋势与总营收类似,也是呈波动上升之状。并且其营收比例还有进一步提高的趋势。

图1:比亚迪半导体2018-2020年、2021年1-6月总营业收入及功率半导体营收 单位:(万元) 来源:与非网整理

虽然整个功率半导体的营收与公司总营收趋势似乎有所趋同,但具体到功率半导体的细分业务,可以发现其营收结构有所变化。2018、2019年,功率半导体业务营收分别为3.83亿元、2.30亿元,主要以车规级IGBT业务为主,包括V-DUAL-1、V-315、V-415、车用PIM等模块。到2020、2021年1-6月,其他车规级IGBT业务营收为2.02亿元、1.30亿元,整体业务呈收缩趋势。毛利率也在2019年的36.86%见顶后,逐步回落至2021上半年的31.22%,2020年全年则低至20.49%,主要是受疫情影响,尤其是上半年,导致产能利用率较低,单位成本相对较高。而2021上半年,随着产能利用率提升,单位成本下降,同时基于全球芯片短缺的影响,产品需求的提升,从而使毛利率有所回升。长期来看,常态化之后毛利率上行的空间有限。

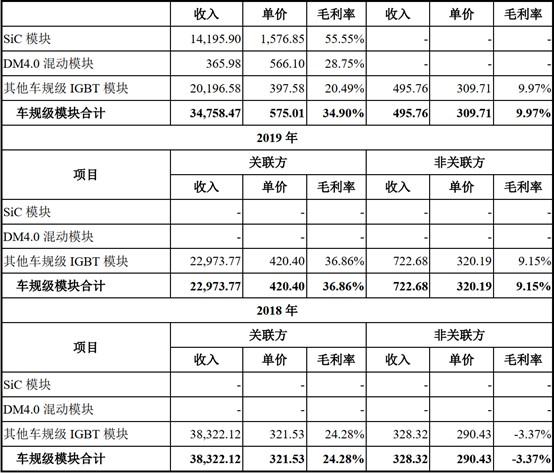

表1、比亚迪半导体2018-2020年、2021年1-6月功率半导体车规级模块的销售收入、单价、毛利率情况 来源:公司招股书

至于SiC模块,则是2020年才开始计入销售收入,2020、2021年1-6月收入分别为1.42亿元、1.14亿元,呈现上升趋势,已接近原来的其他车规级IGBT模块业务量,毛利率也分别高达55.55%、62.44%,单价更是高达1576.85元、1069.18元,相当于IGBT的2-3倍。主要是这一块业务采用先进的芯片技术、材料工艺,因此单价、毛利率水平均较高。

SiC模块由于是比亚迪半导体自己掌握核心技术,且产品已经由主要客户(关联客户:比亚迪汽车)充分上车验证。其SiC模块内阻、最高结温优于国际主流厂商,产品具备低损耗、低电感设计、高工作结温等特征。在可见的未来,随着比亚迪半导体产能的提升,如果能顺利将产品推向外部客户,而不仅是关联方的话,其营收和利润都将有较大的提升空间。

另外,至于DM4.0混动模块的相关业务,也是从2020年才开始有所销售,2021年开始起量,2020、2021年1-6月的营收分别为365.98万元、1.24亿元,毛利率分别为28.75%、38.32%,有一定提升,单价分别为566.10元、533.10元,介于IGBT和SiC模块之间。虽然看似DM4.0的营收额与SiC模块和其他车规级IGBT模块的营收额也已接近,但主要还是取决于比亚迪汽车DM车型销量情况,外销的意愿或许弱于SiC模块。因此,这一块业务的增长空间相对有限。

对于SiC模块和DM4.0混动模块而言,存在一个共同的现象,即两者单价都呈现下降趋势而毛利率不降反升。主要是因为一方面为了保持市场竞争力,比亚迪半导体产品有所降价,但同时随着工艺技术的进步、良率的提升,导致单位成本下降,超过了单价幅度的下降,从而拉高了毛利率。

综上所述,比亚迪半导体中功率半导体细分领域的三块业务:SiC模块、DM4.0混动模块、其他车规级IGBT模块中,最有爆发潜力的业务当属SiC模块,可以重点关注。客观上,SiC MOSFET模块在新能车高电压平台(800V)下相比400V电压平台,工作电流更小,能够节省线束体积、降低电路内阻损耗,功率密度、能量使用效率、续航里程、充电速度也能得到提升,最终导致经济效益更好。因此,国内多家整车厂已宣布800V高电压平台架构的量产计划,为SiC MOSFET模块提供了增长空间。主观上,比亚迪半导体也已向多家非关联电控厂商提供SiC MOSFET的样品,目前处于初样工程验证阶段,预计2022-2023年可实现批量出货。相比而言,DM4.0模块和其他车规级IGBT模块在主观和客观上均没有类似条件。

但是短期来看,比亚迪半导体功率半导体业务的营收主要还是与关联客户的采购量呈正相关,外销(即非关联客户)占比有限。

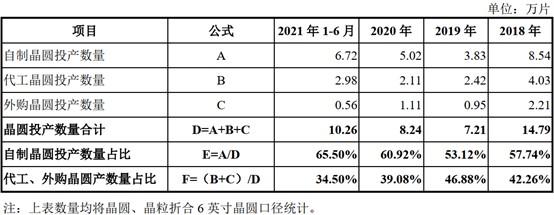

另外,对于功率模块晶圆,从长期供应安全考虑,比亚迪半导体采取自制晶圆为主,代工和外购为辅的整体策略。据悉,2018-2020年、2021年1-6月其晶圆产能利用率分别为78.61%、49.54%、32.33%和64.05%。

表2、比亚迪半导体2018-2020年、2021年1-6月自制、委托代工、外购的功率模块晶圆投产数量变动情况 来源:公司招股书

可以看到,比亚迪半导体在晶圆产能利用率不充分的情况下,使用委托代工、外购功率模块晶圆。主要有以下几点原因:1、IGBT芯片技术迭代,从2.5代到4.0代芯片的切换过程中,需要一定的周期;2、SiC晶圆产线需要从6英寸硅基晶圆生产线改造切换过来,同样需要一定的周期;3、早期车型的部分中低压功率模块未完成自研,需通过外购补齐;4、部分月份产能不足、生产人员储备不足。因此,功率半导体模块的产能最终也不会形成100%的自供,但是整体趋势上,将自身产能完全利用是必要的,需要避免产线因闲置而有所浪费。

结语

由于车规级半导体对汽车的安全性和功能性起到至关重要的作用,下游整车厂商对于产品的可靠性、一致性、安全性、稳定性和长效性要求较高,整体的研发周期也较长,半导体企业需要较长时间的技术积累和经验沉淀才能实现技术突破,因此形成了较高的技术壁垒。另一方面,车规半导体刚设计出来,一般需要2-3年时间完成车规认证后才能进入整车厂供应链,且供货周期一般长达5-10年,还有10年的备件要求,对于产品的综合寿命,一般要求长达15年之久,因此还形成了一定的时间壁垒。

比亚迪半导体一方面则由于成立时间较早,一直以车规半导体为主线,坚持自主研发核心技术;另一方面,背靠大客户比亚迪汽车,在下游应用及反馈上,也有着其他车规半导体企业不可比拟的优势。所以,能保持领先的市场地位和综合竞争力也在情理之中。基于此,对于国产功率半导体IDM的完善,对于其SiC MOSFET模块的外销,笔者作为行业中的一员,也有所期待,后续将保持关注。

来源: 与非网,作者: 顾子扬,原文链接: https://www.eefocus.com/article/511806.html

下载ECAD模型

下载ECAD模型