886

886

AI/AR的快速发展正在悄然改变人们的生活、学习和工作方式。眼镜作为AI/AR的最佳载体之一,受到产业链及资本的双重关注,也步入高速发展通道,Meta的RayBan眼镜已经向我们证明了这点。

不过现阶段,AI/AR眼镜仍有瓶颈待克服,尤其是部分核心零组件,其供应链仍然不够完善,成本仍然居高。

如何定义AI/AR眼镜?

Omdia高级分析师林麟表示:“当前,业界对于AI/AR眼镜的定义还没有完全统一,比如一些二级市场会把AI和AR眼镜称归类到AI眼镜端。”

图 | Omdia高级分析师林麟在“芯原可穿戴专题技术研讨会”上分享对AI/AR眼镜技术、市场的观察

Omdia对AI/AR眼镜产品线的划分标准是:无屏幕的归为AI眼镜,配备显示光学模组的则定义为AR眼镜。这两类产品的共同基础是都必须具备AI智能功能,其实现方式可以是终端本地计算或云端协同处理。

“所以,像早期的纯粹用来替代TWS的那种蓝牙眼镜,并不在AI/AR眼镜之列。” 林麟补充道。

早期AI/AR眼镜市场起不来,为什么?

AR眼镜比AI眼镜起步要早几年,在早期,品牌方们对AR眼镜的期望非常高,希望它去替代手机、电脑等,但最终市场没并有向他们预期的走势发展。

回过头来复盘,回顾当前市场,许多厂商在开发AI/AR眼镜时陷入了一个根本性误区——他们优先考虑的是"AI"或"AR"的技术炫技,而非"眼镜"本身的本质。而消费者真正的需求顺序恰恰相反:首先这必须是一副值得佩戴的眼镜,其次才是智能功能。

对此,林麟解释道:“如何判断一款眼镜是否成功?一个简单的标准:当电量耗尽,所有电子功能失效时,用户是否仍然愿意将它戴在脸上?Meta与雷朋合作的产品之所以领先,正是把握住了这个核心——他们大胆砍掉尚未成熟的显示模块,将重量控制在45克以内,同时保持了时尚外观。这种"先眼镜后智能"的思路,反而成就了目前市场上最成功的案例。”

随着"百镜大战"的开启,行业将面临两个关键分水岭:一是重量必须控制在50克以下这一生死线;二是大模型能力将成为差异化竞争的核心。硬件同质化不可避免,但搭载什么样的AI,将决定产品的最终高度。

今天,AI/AR眼镜市场正在爆发

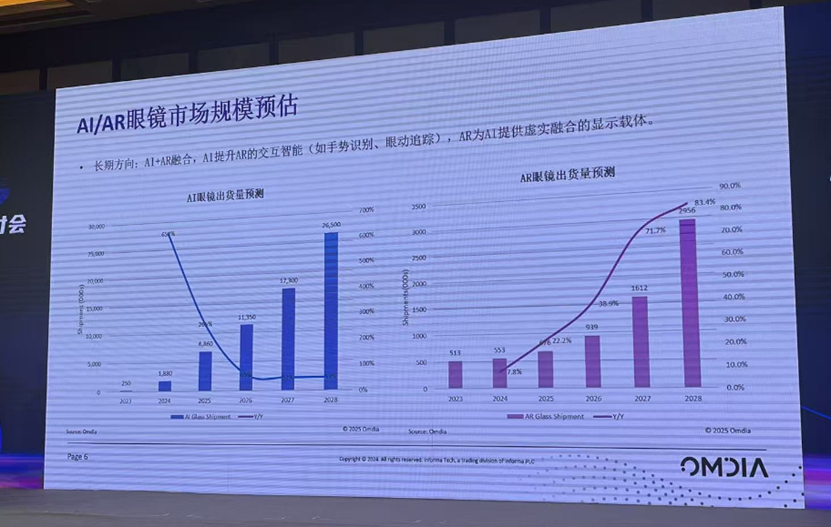

Omdia通过供应链调研得出了对AI/AR眼镜市场的判断,具体如下图所示:

图 | AI/AR眼镜市场规模评估

根据Omdia的数据,2024年全球AI眼镜出货量预计为188万台,而2025年有望达到650-700万台。

对此,林麟表示:“虽然Meta官方喊出了千万级目标,但供应链反馈显示实际可能在550万台左右,其余份额将由中国厂商占据。”

同样,根据Omdia的数据,相比之下,AR眼镜市场增长乏力,年出货量长期徘徊在50万台左右,林麟认为这主要受限于光学显示技术的不成熟。

此外,林麟提到,目前观察到AR眼镜正从观影类向信息提示类转型,单滤光加光波导方案逐渐成为主流,但真正的突破可能要到2027-2028年,随着彩色LED等光学技术的成熟才会到来;长期来看,AI与AR的界限将逐渐模糊,最终走向融合。

双屏趋势下,AI/AR眼镜光学方案现状

在探讨AI/AR眼镜的零组件时,当前行业面临的核心挑战在于如何平衡芯片的"性能、成本与续航"三角关系——提升任何两项都意味着第三项的妥协,这将成为未来芯片供应商的主要攻关方向。

林麟透露:“在显示技术方面,Micro LED凭借其高亮度特性正成为AR眼镜的主流选择,尤其适合户外信息提示类应用。虽然Micro OLED在中国市场已趋于成熟甚至产能过剩,但Micro LED的供应链正在逐步完善,除JBD外更多厂商开始提供可选方案。”

事实上,光学方案的缓慢演进是制约AR眼镜发展的主要瓶颈,与半导体行业的快速迭代不同,光学技术几十年来的进步极为有限。

当前在光波导方案中,几何光波导虽光学效率优异但良率低下,而中国厂商主要聚焦衍射光波导技术,其中表面浮雕衍射光波导通过紫外纳米压印工艺已相对成熟。这种技术发展的滞后性,直接导致了AR眼镜市场多年来的停滞不前。

供应链厂商已开始合纵连横

当前产业链正经历深刻整合,ODM厂商通过投资、并购等方式与光学方案商深度绑定,这种"合纵连横"既体现了行业对技术协同的迫切需求,也折射出未来的残酷格局——在"百镜大战"背后。

对此,林麟预判,最终可能只有不超过5个品牌能够存活。

而在用户端,一个不容忽视的现实是:多数购买AI/AR眼镜的消费者对其AI功能的使用仍停留在浅尝辄止阶段。

林麟举例道:“就像我个人使用手机AI的经验,更多时候只是将其作为高级搜索引擎,尚未真正融入工作生活核心场景。这反映出当前AI功能仍缺乏足够的用户黏性,还未能成为消费者购买的决定性因素。行业亟需通过更直观的价值示范,引导用户跨越从‘工具使用’到‘场景融合’的认知鸿沟。”

写在最后

在硬件逐渐同质化的背景下,AR眼镜需要依靠独特的光学引擎实现差异化,而AI眼镜的长期竞争力将取决于大模型的深度与功能创新。当前行业正在探索不同方向——有的强化搜索能力,有的专注私人助理,还有的深耕垂直场景的解题功能——这种差异化训练将成为未来竞争的分水岭。

交互体验的优化同样关键。缺乏显示的AI眼镜常让用户陷入"应答焦虑",不知系统是否仍在运行。简单的视觉反馈,如进度条或状态提示,就能显著提升使用体验。这也说明,显示功能终将成为智能眼镜的标配。

更深远来看,AI/AR眼镜很可能演变为新一代的小程序入口平台,其卡位价值不亚于当年的微信。这种生态位争夺,正是行业最终走向"赢家通吃"的根本原因——不仅要比技术,更要比谁能成为用户数字生活的核心枢纽。

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍