6569

6569

在大国崛起、芯片自立的时代叙事中,韦尔股份的发展值得关注。

上海韦尔半导体股份有限公司(以下简称“韦尔股份”),近期牢牢占据了资本市场的焦点。继2月12日触及涨停,总市值超1600亿元之后,2月19日,韦尔股份股价再次涨停,总市值跃升至约 1921 亿元,直逼2000亿元。

强劲市值背后,韦尔股份已是全球第三、中国第一的CMOS 图像传感器厂商。它在业绩上的表现同样强悍,预测2024年营收突破250亿元,净利润上限33.55亿元,同比增长503.88%。

韦尔股份近期的优异表现,是资本市场对其短期业绩的肯定,还是对其在芯片国产化进程中所扮演重要角色的认可?在技术替代、政策红利与市场情绪的交织中,高市值是泡沫还是新一轮革新的起点?

成长初期:“设计+分销” 双轮驱动,移动通信占核心

成立于2007 年的韦尔股份,主要从事半导体产品设计、销售和分销。研发设计的半导体产品主要有分立器件(包括TVS、MOSFET、肖特基二极管等)、电源管理 IC(包括 LDO、DC-DC、LED 背光驱动、开关等)、直播芯片和射频芯片等;代理分销的半导体产品主要有被动元件(包括电阻、电容、电感等)、结构器件、分立器件、集成电路、射频功率放大器、模块等,主要应用于移动通信、车载电子、安防、网络通信、家用电器等领域。

根据韦尔股份2017年首次公开发行招股书的披露,当时自行研发设计的半导体产品(分立器件及电源管理IC等)已进入小米、华为、联想、三星、海信、中兴等知名手机品牌供应链。

除了半导体产品设计,韦尔股份也是国内主要半导体产品分销商之一,主要为授权代理分销,代理光宝、松下、Molex、国巨、南亚、乾坤、三星等知名半导体生产厂商的产品,下游客户多为国内知名手机厂商及方案设计公司。

伴随移动通信等电子类产品的兴起,韦尔股份分销业务规模扩张迅速。2014-2016 年,半导体分销业务收入分别为10.73 亿元、13.58 亿元和 14.41 亿元,占营业收入的比例分别为 76.21%、68.48%和66.96%。

在这一阶段,韦尔股份尽管成长迅速,但面临三大潜在风险:

首先,半导体分销业务占比较大,若市场竞争格局发生变化,原厂直接与客户进行合作,将会使得分销环节在半导体销售中的占比出现大幅下降,进而对经营业绩造成不利影响。

其次,移动通信产品销售占比较大,若该领域细分市场出现较大不利变化,或是在快速变化的应用领域,未能准确把握下游市场趋势,推出适合下游用户需求的产品和服务,也会对业绩带来重大影响。

第三,在智能手机制造厂商及方案商领域客户集中度高。随着智能手机行业分化的加剧,移动通信领域的客户将呈现集中化特点,使得产品竞争激烈,在市场份额、客户维护方面面临较大的不确定性。

蝶变:多元化连续并购,打造国产半导体标杆企业

半导体设计属于技术和资本密集型相结合的行业,技术和资本双重驱动的产业化运作对企业长远发展有重大助益。在韦尔股份的发展壮大中,投资并购创造的价值影响深远。以下从战略视角,对韦尔股份的几起重大并购来进行分析:

收购豪威科技,跃升全球CMOS图像传感器“三巨头”之一

2019 年,韦尔股份以 152 亿元完成了对豪威科技(Omni Vision)的收购,这是其发展史上的关键转折点。豪威科技1995年成立于美国硅谷,是CMOS传感器领域成立较早、较具规模的公司。从全球竞争格局来看,在CMOS图像传感器领域中,豪威科技当时以全球11.5%的市场份额排名第三,仅次于索尼和三星。

通过此次收购,韦尔股份成功切入图像传感器领域,奠定了在全球 CIS 领域的竞争地位。此后,韦尔股份在图像传感器市场的份额不断提升,2023 年汽车 CIS 出货量达 1.03 亿颗,超越安森美成为全球第一,同时以 62% 的国产替代率抢占高端智能手机市场,打破了索尼和三星的技术垄断。

2020年4月,韦尔股份宣布1.2亿美元收购Synaptics 的 TDDI 业务。TDDI 即触控与显示驱动集成芯片,有助于移动电子设备更轻薄、续航更久、成本更低、显示效果更好,因此也成为移动终端显示及触控的主流技术,并在快速扩大渗透率。

Synaptics公司的TDDI芯片主要客户为华为、OPPO、三星、小米等知名手机厂商。此次收购帮助韦尔股份进一步丰富产品线,尤其是在TDDI领域,提升了业务能力,增强了在消费电子市场的竞争力。

收购芯力特,完善汽车电子产业链布局

2023年3月,韦尔股份宣布收购湖南芯力特电子科技有限公司,进一步丰富了模拟芯片产品线。芯力特从事混合信号集成电路设计,特别是在汽车应用领域,该公司率先推出5V/3.3V CAN/CAN FD总线接口系列芯片、LIN总线接口系列芯片,系列齐全,成为国内首家同时拥有CAN、LIN收发器芯片的模拟IC厂商。

这起收购对韦尔股份产生了多方面的影响:首先是业务拓展方面,成功将业务拓展至汽车领域,完善了在汽车电子产业链的布局;其次,丰富了韦尔股份的模拟芯片产品线,与原有图像传感器等业务形成协同效应。

正是通过这一系列并购,韦尔股份实现了自身的技术提升和业务拓展,同时也推动了中国半导体行业的整合,形成了行业内资源的有效配置。结合其原有业务,形成了“传感+计算+连接”的全面布局,为未来发展打下坚实基础。

核心竞争力拆解:技术壁垒、产品矩阵、生态布局

经过多年的积累,韦尔股份形成了独有的技术壁垒与产品矩阵,其核心竞争力主要体现在技术深度(专利壁垒+工艺优化)、产品广度(全场景覆盖)及战略前瞻性(卡位汽车与AIoT赛道)。

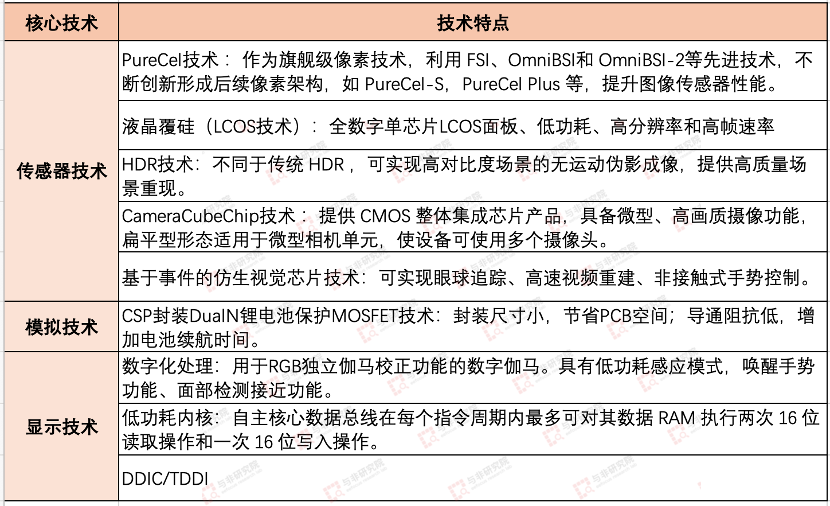

<与非研究院>对韦尔股份核心技术梳理如下,主要体现在图像传感器解决方案、显示解决方案和模拟解决方案三大业务体系方面:

来源:<与非研究院>,信息来自公司官网

技术壁垒方面,韦尔股份通过多年的持续研发和垂直整合巩固,形成了独有的核心优势:例如CMOS图像传感器(CIS)领域,BSI(背照式)技术、TheiaCel(提升低光性能)技术、PureCel像素架构等,成就了旗舰级的像素技术; LED闪烁抑制技术、全局曝光技术等在汽车和工业领域具有显著优势。

此外在专利储备方面,截至2024年6月,公开资料显示韦尔股份已获授权专利4,839项,其中发明专利4,644项,涵盖电路设计、封装工艺、图像处理算法等核心环节。

制程与工艺方面,韦尔股份的CIS产品主要采用22-90nm成熟制程,兼顾性能与成本。通过优化晶圆代工合作(如台积电、中芯国际),其成熟制程产品具备更强的成本控制能力。

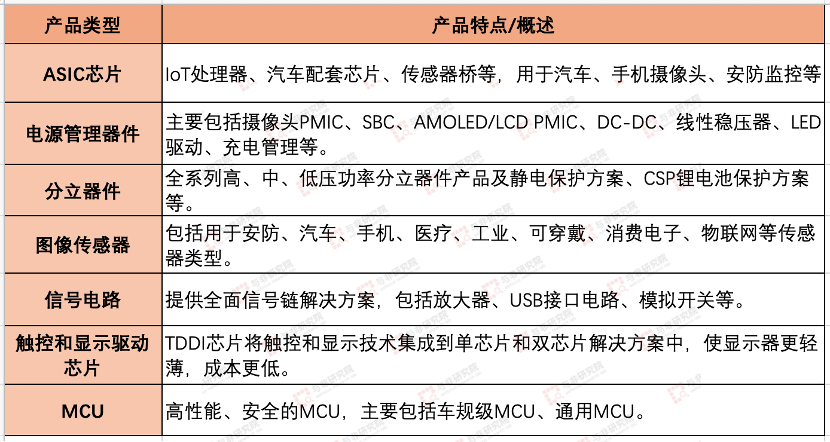

韦尔股份产品矩阵主要覆盖ASIC芯片、电源管理器件、分立器件、图像传感器、信号电路、触控和显示驱动芯片以及MCU,应用于手机、汽车、VR、医疗成像、工业视觉等领域。

来源:<与非研究院>,信息来自公司官网

据韦尔股份最新产品动向,<与非研究院>认为,韦尔股份一方面在不断推进产品高端化,另一方面仍在积极推进产品结构优化。在手机领域,去年推出了高端智能手机后置主摄及多功能摄像头的 5000 万像素系列产品如 OV50H、OV50K、OV50M40;汽车领域,推出适用于 ADAS 和自动驾驶多种摄像头的 130万像素RAW图像传感器 OX01J、200万像素车规图像传感器OX02D10等;VR领域,推出超小尺寸、超低功耗的 OG0TC BSI 全局快门图像传感器及低功耗、小尺寸硅基液晶面板 OP03050。

同时,韦尔股份新成立了机器视觉部门,且发布了三款全新背照式全局快门图像传感器,稳固在机器视觉行业高性能BSI GS传感器领域的领先地位,并持续开拓新兴市场份额。

除此之外,韦尔股份的一大核心竞争力还体现在供应链与生态整合方面,例如与华为、小米等头部厂商深度合作,绑定终端应用场景。此外,通过产业基金布局半导体全产业链(如半导体设备等),最新动态显示,近期成立的思比科集成电路设计(上海)有限公司,正是由韦尔股份旗下豪威科技(北京)股份有限公司全资持股。

数据洞察:历年营收、利润、研发投入等

根据韦尔股份最新数据,预计2024年实现营收254.08亿元至258.08亿元,同比增长20.87%至22.78%;预计2024年归母净利润为31.55亿元到33.55亿元,同比增加467.88%到503.88%。

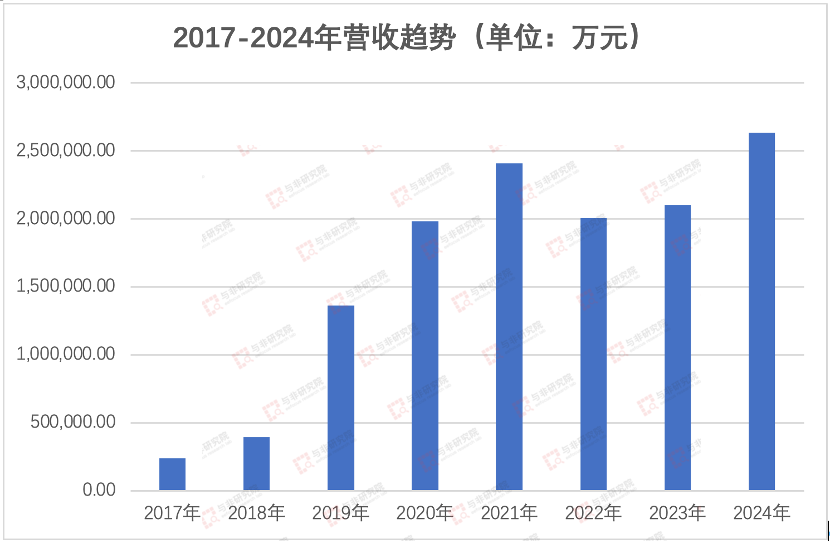

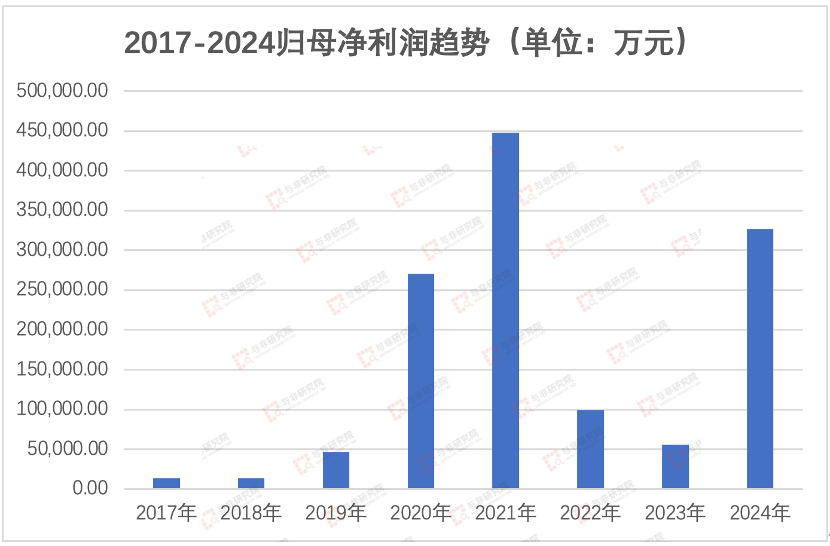

韦尔股份历年营收、归母净利润以及研发费用情况如下:

来源:<与非研究院>据iFinD数据整理绘制

来源:<与非研究院>据iFinD数据整理绘制

可以看到,营收和归母净利润在2021年双双达到高峰,这主要是得益于消费电子和汽车电子领域对图像传感器的强劲需求,以及公司产品竞争力的提升。之后两年,全球半导体市场经历了较大波动,行业普遍遭遇芯片短缺和原材料价格上涨等多重挑战。受此影响,韦尔股份营收、利润均出现下滑。同时,韦尔股份还面临一定的高库存压力,2021年存货高达87.81亿元,2022年进一步飙升至123.56亿元,存货占营业收入的比重一度超过60%。高库存导致了减值风险增加,一定程度上也影响了盈利能力和财务健康状况。

预测2024年,韦尔股份营收、利润出现大幅增长,主要是得益于市场需求持续复苏,特别是在高端智能手机和汽车智能驾驶等领域的增长,同时,产品结构和供应链优化、技术创新和市场拓展的积极推进,都起到了重要作用。

研发投入方面,2017-2023年总体呈现上升趋势,特别是2019年之后,显著高于同行业平均水平,这对于保持较强的技术创新能力和市场竞争力是必不可少的。

来源:<与非研究院>据iFinD数据整理绘制

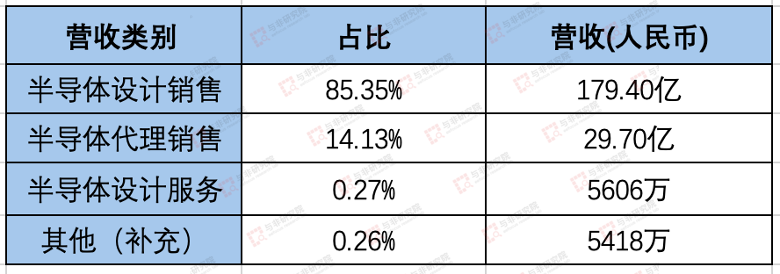

营收构成方面,据韦尔股份2023年报,总营收210.21亿元,主要包括半导体设计销售、半导体代理销售、半导体设计服务以及其他类别,营收和占比情况如下:

来源:<与非研究院>,据公开数据整理绘制

正如前文分析,对比2016年左右,分销业务(半导体代理销售)占比超过60%的情况,韦尔股份2023年的营收构成显示出更为健康的业务结构。这种以设计销售为主导的营收结构,不仅提升了公司的技术含量和附加值,也增强了在半导体产业链的抗风险能力。目前,韦尔股份半导体设计业务收入规模位列全球Fabless芯片设计公司前十。

细分赛道成长机遇:智驾、手机、新兴市场

受益于汽车智能化、手机摄像功能持续升级,以及新兴市场(如智能眼镜)的不断成长,韦尔股份有望在这些细分赛道继续增长。

智驾加速渗透,推动汽车CIS增长

随着智能驾驶加速渗透,单车CIS数量有望保持稳定增长,同时对更高像素CIS的需求不断提升。索尼表示2027-2028年发布的汽车将配备约12个车载摄像头。Yole预计,2029年汽车CIS分辨率有望达到12MP以上。

韦尔股份凭借先进紧凑的汽车CIS解决方案覆盖了广泛的汽车应用:

针对前视等高端应用,推出行业首款1200万像素传感器OX12A10(1/1.43英寸,12MP,2.1μm),预计25Q3量产。OX12A10采用TheiaCel技术实现了更宽的动态范围,是2.1μmTheiaCel产品系列中分辨率最高的传感器。

针对环视和后视等应用领域,推出首款采用TheiaCel技术的3.0μm像素汽车视觉传感器——OX03H10(1/2.44英寸,3MP,3μm),单次曝光可实现140dB动态范围,预计25H1量产。

针对车内视觉应用,已与飞利浦合作开发全球首个车内驾驶员健康监测解决方案。

智能手机主、副摄份额有望持续增长

韦尔股份在智能手机领域已完成全系列机型后置主摄产品布局。OV50H广泛应用于国内主流高端智能手机后置主摄方案,正逐步替代海外同类竞品。

Yole预计,潜望式模组将从2023年约400万个,快速增长至2029年的1000万个,CAGR为16.4%。韦尔股份同时在开拓长焦等副摄市场,凭借宽动态、低功耗等性能优势,副摄产品市场份额有望快速提升。2024年8月推出OV50M40(1/2.88英寸,50MP,0.61μm),以应对前摄、广角、超广角、长焦等应用对小尺寸50MPCIS的需求。

新兴市场持续拓宽市场空间

智能眼镜、AR/VR等正加速进入大众消费时代,有望进一步拓宽CIS市场空间。VR眼镜(如MetaQuest2)需2-6个摄像头,AR&MR(如微软hololens)需4-10个摄像头,空间计算(如Apple的VisionPro)需14个以上的摄像头。

通过全局曝光技术,终端设备可实现眼球追踪、同步定位和制图(SLAM)等功能,并且,韦尔股份CIS产品在小尺寸、低功耗方面可适配AR/VR、AI眼镜等终端需求。此外,LCOS产品具有高解析度、外形紧凑、低功耗和低成本的特点,适用于AR/VR、AI眼镜等新兴市场。

潜在挑战?

韦尔股份通过技术、产品、生态的多重护航,已成为半导体国产化的核心力量。然而,未来发展中仍需警惕市场竞争与技术变革的挑战:

首先是来自与国内外的市场竞争,这可能使韦尔股份面临着高端市场突破和中低端市场的成本压力,市场份额面临双重挑战。

其次,半导体技术更新换代速度加剧,新兴技术的出现可能对现有图像传感器技术产生替代。这就需要韦尔股份持续突破技术瓶颈、稳固市场份额,只有及时跟上技术变革步伐,才能不断开启新的成长周期。

来源: 与非网,作者: 张慧娟,原文链接: https://www.eefocus.com/article/1807794.html