4315

4315

现代汽车已不再是简单的交通工具,而是集成了复杂电子系统的平台,具备自动驾驶、网络通信、辅助驾驶以及多样化娱乐服务功能。在这一转变中,车载无线通信技术起到了关键作用,而这离不开射频前端技术的支持。随着汽车产业的加速智能化和网联化发展,尤其是在我国智能网联应用试点工作的持续推进,射频前端芯片的应用领域正从传统的手机、AIoT等领域加速向汽车市场延伸,并且市场需求日益增强。这一趋势不仅推动了汽车电子技术的发展,也为射频前端芯片在汽车领域的应用带来了新的挑战和机遇。

射频前端芯片在车身中主要应用于卫星通信、信息娱乐、V2X(车对万物通信)以及定位等功能。这些芯片包含功率放大器(PA)、低噪声放大器(LNA)、滤波器(Filter)、射频开关(Switch)等,分别负责发射通道的射频信号放大、接收通道中的小信号放大、发射及接收信号的滤波,以及收发信号通道之间的切换。

射频前端芯片是半导体技术集成的核心部分,是现代汽车智能化、网联化不可或缺的基础部件。资深且成熟的制造能力、高效率、低功耗,以及多协议系统共存条件下射频信号的高度完整性。这些因素决定了射频前端芯片在车辆智能连接系统中的表现,直接影响到车辆的通信质量和稳定性。

车载射频前端市场分析

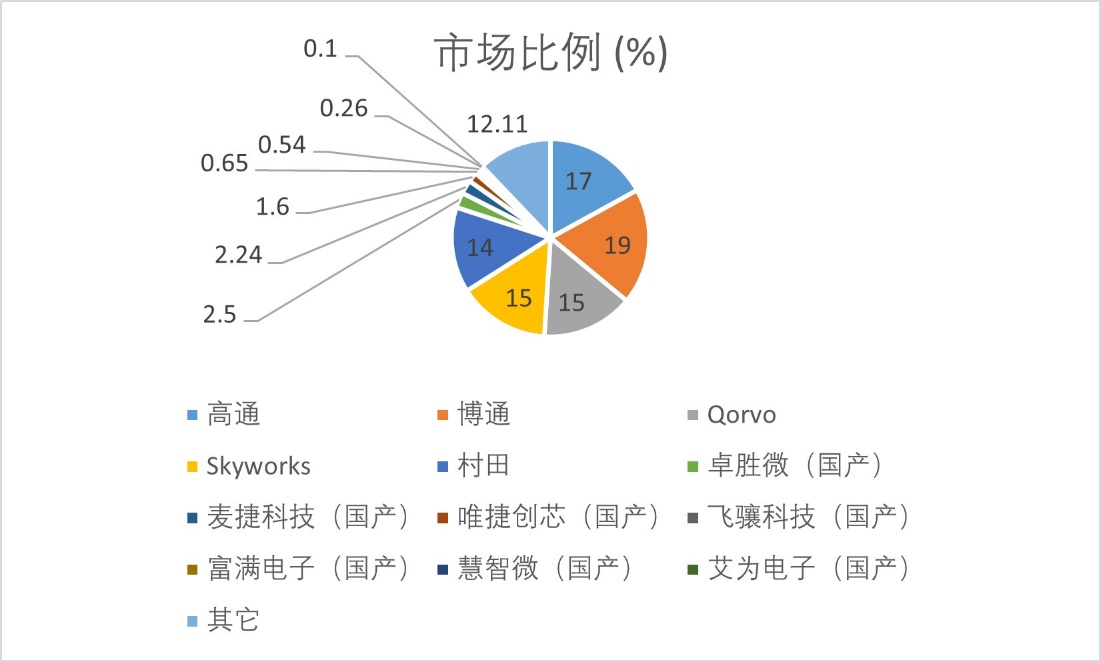

射频前端产品占2022年全球市场比例,资料来源:与非研究院制表

车载射频前端市场目前正处于快速增长的阶段。根据 Strategy Analytics 的预测,随着汽车处理和线性高级驾驶员辅助系统射频前端技术的进步,以及电动汽车的普及,相关市场规模将大幅扩张。预计到 2027 年,全球汽车半导体市场总额将接近 1,000 亿美元,年均复合增长率保持在 30%以上。

其中,车载射频前端市场在 2023 年的规模预计达到 38.15 亿美元,且由欧美日的龙头企业主导。据 IDC 预测,全球智能网联汽车的出货量将在 2023 年增至 7630 万台,假设射频前端芯片单车成本为 50 美元,这一市场的规模将在 2023 年达到 38.15 亿美元。

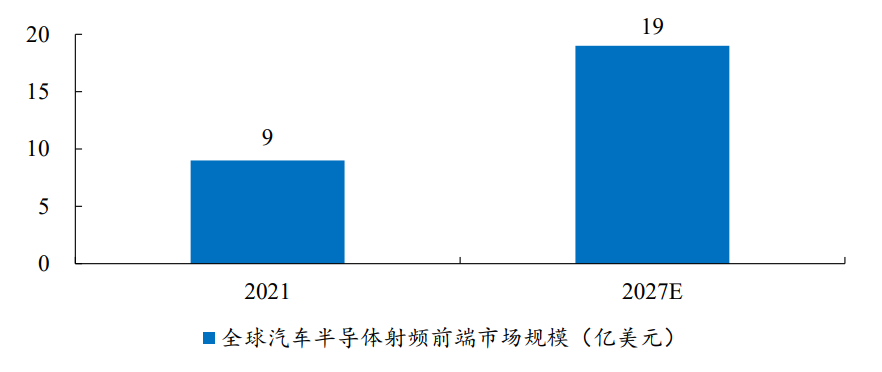

预计 2027 全球汽车半导体射频前端市场规模达 19 亿美元,来源:Yole

根据 Yole 的预测,全球车用射频芯片市场规模有望从 2021 年的 9 亿美元增长至 2027 年的 19 亿美元,年复合增长率为 11.6%。此外,射频前端市场在智能座舱市场的快速增长下,也迎来了新的增量市场。Yole 数据显示,2022 年全球射频前端市场规模约为 192 亿美元,预计到 2028 年提升至 269 亿美元。

车载射频前端玩家盘点

全球射频前端市场目前由美系和日系企业主导。2019年,前五大射频器件提供商(Murata、Skyworks、Broadcom、Qorvo和Qualcomm)占据了79%的市场份额。随着无线通讯射频前端模块需求增长,预计2023年市场规模将达到313.10亿美元。主要厂商分布在中国、东南亚、欧洲、北美、日本和韩国,前五大厂商占有约66%的市场份额,在技术和市场份额上均具有显著优势。

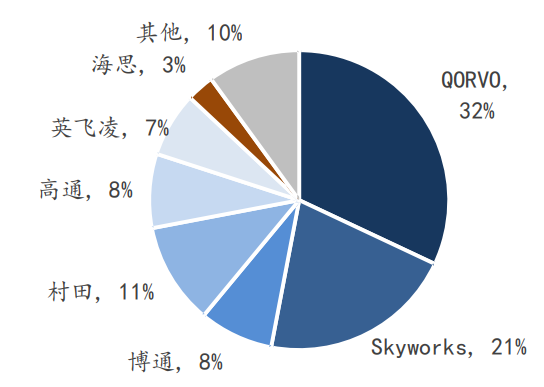

2018-2019 年全球射频前端竞争格局,来源:Yole

目前,国内射频前端企业在全球市场份额占比较小,但随着中国电动化、智能化市场的引领,本土企业如唯捷创芯等正逐步进入汽车赛道,并预计将在今年实现规模出货。

车载射频前端企业部分玩家,来源:与非研究院整理

近年来,射频前端技术正逐渐成为推动通信和汽车产业发展的关键动力。各大企业都在通过技术创新、市场拓展和战略合作等方式巩固自身地位。在5G、物联网和汽车电子市场的推动下,射频前端技术将继续迎来新的增长机遇。

唯捷创芯作为国内领先的射频IC设计公司,早在2021年便战略聚焦于5G射频通信领域,并通过与比亚迪和移远通信的合作,正式切入车载射频前端芯片市场。该公司基于已成熟验证的Phase 5N架构,开发了全新的5G车规级产品,致力于为中高端车型提供低时延和高带宽的通信解决方案。这一市场策略不仅满足了智能网联汽车的发展需求,还使得唯捷创芯成为国内首家推出全套5G车规级射频前端解决方案的本土企业,进一步加强了其在汽车射频市场中的领先地位。

卓胜微作为射频前端芯片领域的另一重要玩家,尽管其主要产品仍集中在智能手机和移动智能终端,但该公司也在积极拓展通信基站和汽车电子等下游应用领域。卓胜微在投资者互动平台上表示,部分射频前端芯片产品已经开始应用于汽车电子领域,这表明公司正在逐步向更广泛的市场拓展,尽管目前汽车电子领域的收入占比较小。

Skyworks作为全球射频元件的龙头企业,近期完成了对Silicon Labs基础设施和汽车业务的收购,这一举措标志着其从移动设备市场向汽车和基础设施领域的拓展。Skyworks通过这一收购,不仅丰富了产品组合,还加强了在电动和混合动力汽车、5G无线基础设施等关键行业领域的市场份额。然而,尽管Skyworks通过扩大目标市场实现了业务的多元化,其第三季度的营收却因汽车行业芯片需求疲软而出现下滑。这显示出,尽管市场布局广泛,仍需面对不确定的市场挑战。

Qorvo在射频前端技术领域的表现也值得关注。通过一系列收购,Qorvo不断扩展其在UWB(超宽带)、SiC(碳化硅)器件等方面的技术实力,并推出了针对汽车市场的多种解决方案。这些收购不仅增强了Qorvo在物联网、汽车和工业市场的竞争力,还使其能够为客户提供更为完整的射频前端解决方案。特别是在汽车智能化的背景下,Qorvo凭借其UWB技术,进一步强化了在车载安全通信和智能钥匙应用中的领先地位。

Murata作为SAW和BAW滤波器的主要供应商,近年来也加快了在5G和物联网领域的布局。通过收购意大利的无线射频技术新创企业ID-Solutions,Murata进一步扩大了其物联网的业务版图,并持续在高频信号滤波器领域保持领先。随着5G时代的到来,滤波器在射频前端模块中的作用愈发重要,Murata的这一布局有望在未来继续推动其市场份额的增长。

从消费到车规,射频前端面临的挑战?

车载射频前端的设计和应用面临着显著的挑战,主要源于汽车电子系统对稳定性和可靠性的高要求,与消费电子相比有显著不同。

- 可靠性和稳定性要求:

车载设备在使用过程中需应对极端的环境条件,如广泛的温度范围、强烈的振动和冲击。这些因素要求射频前端组件具有高可靠性和稳定性,以确保长期稳定运行。例如,车规射频前端器件必须通过AEC-Q100认证,其温度等级通常为Grade2 (-40℃+105℃)或Grade3 (-40℃+85℃),远高于消费电子产品的要求。消费电子中成本和性能常常被优先考虑,但车载应用更注重组件在不同环境中的稳定性和耐久性。

- 设计复杂性增加:

随着汽车连接技术的发展,如5G、Wi-Fi 6、V2X等技术的大量应用,射频前端的设计变得愈发复杂。这种复杂性体现在频段之间可能产生的非线性干扰以及由于多种噪声源(如数字噪音)的影响下,高阶调制信号的敏感性。如果不能有效控制这些因素,可能会影响汽车连接的可靠性。这要求设计人员在设计早期阶段就考虑预测性连接管理,确保在复杂环境下射频前端的性能。

- 温度变化的影响:

温度对射频前端性能的影响不容忽视。不同于智能手机较为稳定的工作温度(通常低于85℃),汽车运行中的温度变化更加剧烈。如果温度控制不当,会导致射频前端性能下降,进而影响汽车的连接可靠性。车载射频前端器件必须能在极端温度下保持稳定的性能,以保证车辆在各种环境下都能正常通信。

- 供应链挑战:

车规射频前端芯片的供应链需要长时间的保障,以适应汽车产品的长供货周期(通常为5-7年,甚至10年以上)和长使用寿命(约15年)。但全球供应商为满足不同市场需求,常常提供高集成度的“大而全”方案,导致国内企业在选型时受到限制。同时,本土车载通信供应链尚未成熟,缺乏统一的选型标准,这使得国内企业在选型时面临困难。

- 射频前端的特殊设计要求:

为了满足车规级别的高可靠性要求,射频前端芯片设计必须要在性能和可靠性之间找到平衡。高阶调制信号(如5G)对噪声非常敏感,降低干扰通常需要增加芯片面积,这又会影响功效。复杂的毫米波射频前端设计需要在高集成度、高效率、低功耗和高串扰隔离度之间取得平衡,这对于设计人员来说是一个极大的挑战。

国产标准出台,推动射频前段国产化发展

在中美贸易摩擦的背景下,半导体国产替代成为市场关注的焦点,国内射频前端产业因此迎来了发展的绝佳契机。然而,国内射频前端产业的整体发展水平仍与国际先进水平存在一定的差距。射频前端作为集成电路产业中的重要组成部分,其技术门槛高、研发投入大、产业链复杂,尤其是在技术、经验和资金等方面的壁垒尤为明显。因此,尽管国内市场需求不断增长,国家也日益重视集成电路产业的发展,但射频前端产业的发展仍面临诸多挑战。

据了解,目前国内射频芯片企业大多采用Fabless设计模式,无法独立支撑IDM(集成设备制造商)运营,因此通过设计、代工、封装环节的协同合作,形成了所谓的“软IDM”模式。这种模式虽然在一定程度上弥补了国内企业在产业链一体化方面的不足,但在核心技术和市场份额上仍存在显著差距。

在市场经营方面,随着通信、手机终端等传统射频市场呈现下滑趋势,各大射频芯片厂商也在积极转型,寻求新的增长机会。车载射频前端市场的进入门槛较高,因此目前进入其中的国产射频厂商并不多,目前只有唯捷创芯等少数国产射频企业正在积极布局。不过,目前唯捷创芯已经联合国内多家上下游企业,发起制定了国内首部车用射频芯片技术标准《T/CACC JH0001-2024 车用芯片技术 射频前端芯片技术要求及试验方法》(下称《标准》)。

《标准》组委会成员涵盖了国内多家知名整车厂、车载通信模块方案商、车用射频芯片方案商、主控芯片平台提供商、零部件供应商、测试设备供应商和检测机构等,涉及领域广泛,具有广泛的代表性。这些单位包括东风、比亚迪、长安、岚图、移远等企业,反映了行业对这一标准制定的高度重视。

这一标准的制定将为车用射频前端芯片的选型和应用提供重要的技术指导,填补国内在这一领域的标准空白。这一标准的出台,不仅是唯捷创芯自身发展的重要里程碑,也标志着我国车用射频芯片产业在技术规范和标准化道路上迈出了坚实的一步。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍