677

677

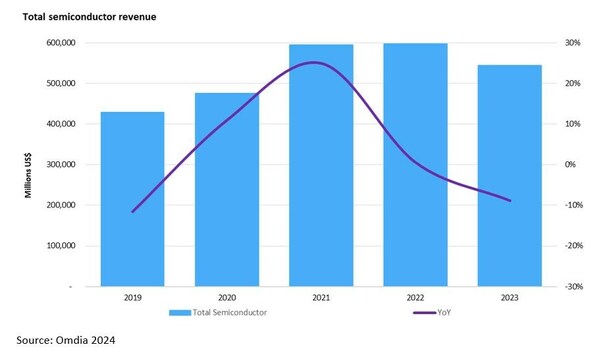

/美通社/ --《 Omdia半导体总体竞争分析工具 》报告(Omdia CLT)揭示了半导体行业的下滑,收入从2022年的5,977亿美元下降至2023年的5,448亿美元,跌幅9%。这一下降是在两年创纪录的增长之后发生的,突显了半导体市场的周期性。

半导体总收入

"新冠疫情时期开始的长期上升趋势已经结束。在疫情期间半导体需求激增,导致市场短缺之后,情况发生了逆转。由于宏观经济因素,需求疲软,而半导体组件供应有所增加" Omdia半导体研究高级分析师Cliff Leimbach评论道。

2023年,尽管半导体行业整体低迷,但人工智能已成为该行业的重要增长动力,专注于这一领域的公司从中受益。英伟达是这一领域的明显赢家,其半导体收入自2022年翻了一番多,2023年达到490亿美元。英伟达的发展轨迹突显了这一成就,因为在2019年疫情之前,其半导体收入还不足100亿美元。尽管英伟达是人工智能的最大受益者,但值得注意的是,英伟达并不是唯一一家利用这一趋势的公司。

"英伟达半导体收入的快速增长使其成为2023年收入第二大半导体公司,仅次于英特尔。2022年的行业领导者三星在2023年下滑至第三位,因为其内存收入比2021年下降了近一半"Leimbach补充道。

与GPU集成以促进人工智能的高带宽内存(HBM)也出现了强劲的需求,SK海力士在这一领域处于领先地位,其他主要内存制造商也在进军这一领域。尽管内存市场在2022年整体下滑,但在2023年全年,HBM市场呈现了强劲的年增长率,增幅127%。Omdia预测,HBM可能在2024年创下更高的增长率,预估达到在150-200%之间,预计将引领内存市场的增长。

2023年,车载领域在半导体市场的影响力更大,收入增长超过15%,达到750亿美元。电动汽车的增长和智能汽车的集成推动了这一领域对半导体的需求,约占整个半导体市场的14%。

经济低迷对主要内存制造商产生了显著影响,按营收计算,这些制造商传统上都是排名前几位的半导体公司。此前,从2017年到2021年,三星电子、SK海力士和美光科技都位列收入前5位。然而,在严峻的内存市场条件下,三星电子在2023年排名第三,SK海力士排名第六,美光科技排名第十二。

下载ECAD模型

下载ECAD模型