3570

3570

自ChatGPT开始的人工智能浪潮带火了很多领域。其中,光通信领域就出现了一匹名为“CPO”(共封装光学)的黑马:2023年年初,CPO概念出现,至年中,股价涨至5倍;热度下降半年后,随着Sora横空出世,CPO概念股再次上涨。

这项应用于光通信模块封装领域的技术,是否将引领光模块市场?

何为CPO?

CPO是英文Co-packaged optics的简写,意为共封装光学,该技术特点在于将硅光模块和CMOS芯片用先进封装(2.5D或3D封装)的形式集成在一起,以此实现光通信模块更低功耗、更小体积和更快的传输速率,主要用于数据中心领域。

该技术并不是近几年才出现,但随着AI对数据中心等通信基础设施的传输效率提出了更高的要求,使得适应网络连接带宽增加需求的CPO技术及其相关业务备受关注。

在CPO技术出现之前,传统的技术是把硅光模块和CMOS芯片独立为两个单独的模块,再在PCB板上连接到一起。在这种技术路线中,光模块被设置在交换机内部,靠铜线传输信号。其优点是设计模块化,硅光模块或者CMOS芯片其中任何一个出问题都可以单独更换。

共封装光学示意图

当前,高速系统的线路速率逐渐提升,从50G一路来到200G,在AI需求的带动下,数据中心所需的线路速率进一步提升至400G乃至800G。在这样的情况下,传统技术方案中以铜传输信号的技术路线的劣势逐渐显现——铜I/O正在接近物理极限,将难以支持数据中心服务器的密度提升。同时这种传统技术集成度低、功耗高的问题也逐渐显现出来。

铜传输等传统技术面对AI需求的“力不从心”,为CPO这一封装技术带来了市场需求。其最主要的应用,就是光通信模块和光芯片的封装。在光纤通信中,光模块就像是一类桥接,用于电信号和光信号之间的互相转换,在发送端实现电-光转换,在接收端实现光-电转换。应用CPO技术后,光模块发挥的依然是这一作用,但由于减少了铜线作为中间环节的信号转化,传输速率大大提高,同时功耗更低、体积更小、大规模量产的成本也更低。

当前,布局CPO技术的企业主要为博通、美满科技等通信基础设施上游供应商。其中,博通于2023年3月宣布量产全球首款51.2Tbps交换机芯片。多数光模块国内厂商还处于CPO技术的探索期,少数厂商正在尝试在高速率光模块中采用CPO技术。

AI带动,实火虚火?

记者查阅了国内CPO概念相关上市公司的营收情况。从财务数据来看,当前,AI对国内光模块企业营收的带动作用并不像许多业界人士预期的那样明显。部分企业2023年度营收向好,例如苏州天孚光通信股份有限公司,2023年前三季度营收分别为2.87亿、3.77亿和5.42亿元,分别同比增长1.5%、27.97%和73.62%;中际旭创股份有限公司2023年第三季度实现营收30.26亿元,同比增长14.9%,净利润达到6.92亿元,同比增长89.45%。也有部分企业营收情况并不理想。

关于CPO、高速率光模块的未来走向,市场观点并不一致。

光迅科技数据与接入产品业务部市场总监林韬在接受《中国电子报》记者采访时表示,800G、1.6T高速光模块产品目前还是蓝海市场。数据中心、算力中心对光模块的诉求主要是更高速率,更低功耗。“目前,1.6T光模块是稀缺的,只有头部厂家可以提供样品,它可以有效提高传输带宽。从过去行业发展经验看,一款产品,如果整个市场上可提供该速率的企业变多了,比如现在的100G光模块,那么这个市场就成红海市场了。所以我们的目标,就是以最快的速度推出满足客户需求的新产品,抢占高端产品蓝海市场。”

多家市场分析机构也给出积极信号:

LightCounting预测,全球光模块的市场规模在未来5年将以CAGR11%保持增长,2027年将突破200亿美元,预计中国光模块市场也将进一步增长,2028年中国光模块市场规模有望达35亿美元。

浙商证券预测,在2026年,HPC和AI集群将成为CPO光学的最大细分市场。CPO出货量以800G和1.6T端口计算,可以组合成3.2T或6.4T光学芯片,采用硅光子实现 I/O 的第一步,可以轻松突破现有带宽的瓶颈,基于分解计算和存储的下一代架构再增加10倍带宽,并且在核心交换设备接口方面已经有规模化的应用。

2026年CPO出货应用领域

另一方面,记者在采访中也听到了一些唱衰的声音。国内某知名券商分析师告诉《中国电子报》记者,AI对光模块等通信基础设施的带动作用有限,他认为国内外对AI相关基础设施的需求量严重高估。“股价可能波动,业绩我个人不认为会有起色。三五年内AI不会为计算基础设施企业带来很多增长。”该分析师说道。

高速率光模块最有希望

数据中心使用的光模块,存在平均约为3~4年的迭代周期。新易盛业务拓展总监张金双在接受《中国电子报》记者采访时表示:“当前国外云计算数据中心使用的光模块正处于从400G到800G过渡的阶段,国内的换代速度慢一些,主要还在使用400G这一代光模块。”

市场对光模块传输速率的需求与数据中心中搭载的CPU/GPU等算力产品所需的带宽有关。“如果是计算性能很高、带宽需求比较大的GPU,那么要配合其发挥作用,就需要使用更高速率的光模块。”张金双表示。也正是因此,当前全球对高速光模块需求走在最前列的就是海外云服务商,尤其是AI应用已经开始了800G光模块的部署。

林韬表示,在国内,光模块的传输速率过去多年都是由运营商电信网络需求驱动。在2020年以后,更多的是由互联网资讯商——尤其是数据中心的需求驱动。“数据中心网络的迭代速度远远快于之前的运营商网络建设速度,如果现有技术无法满足需求,那么将带动CPO等新兴技术加快产品应用步伐。”

影响光模块数据传输速率的因素有这样几个:其一是是数据通道的封装数量,其二是单通道速率,其三是编码方式。

除了光模块传输速率,功耗是云数据中心用户,尤其是AI应用的另一个重要的关注指标。降低功耗,也就成为光模块企业需要重点思考的问题。“更高速率、更低功耗一直是产业努力的方向。“张金双表示,”通过光模块内部芯片和器件工艺升级、集成度提高,光模块的速率持续提升、单位比特的功耗持续下降。”

因此,不论是提高光模块传输速率,还是降低其传输功耗,封装技术升级都占了非常重要的部分。在这样的情况下,CPO成为产业技术方向的新宠。

记者了解到,光迅科技在2023年3月发布了CPO ELS自研光源模块产品,其目的是满足未来更高速率的光互联需求。多家企业也表示,正在筹备CPO技术。

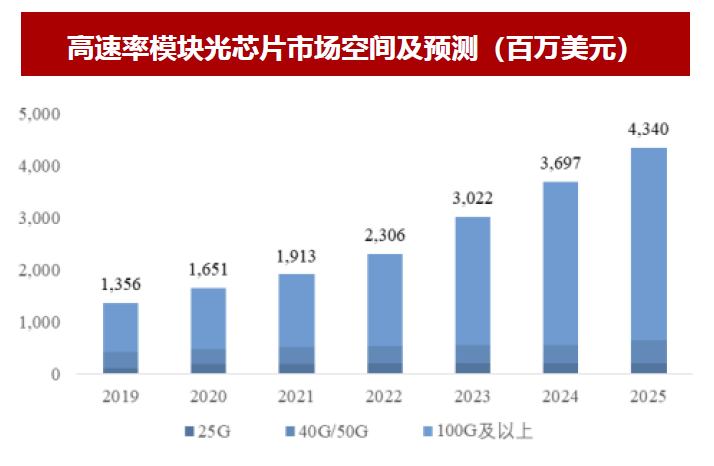

数据来源:浙商证券

浙商证券报告表示,从1.6T 开始,传统可插拔速率升级或达到极限,后续光互联升级可能转向CPO方案。LightCounting认为,CPO技术最大的应用场景在HPC和AI簇领域的CPU、GPU即TPU市场。到2026年,HPC和AI簇预计成为CPO光器件最大的市场。CPO出货量预计将从 800G和1.6T端口开始,于2024年至2025年开始商用,2026年至2027年开始规模上量,2027年占比达到30% 。

一项尚处于蓝海的新技术,关联上了AI这一热点,从而引发市场的关注和相关企业的股价上涨,是符合经济规律的现象。然而,市场的期许距离客户企业真正采用,在时间和实践上都会有一段距离。CPO接下来的市场表现,将要看布局者与市场需求,谁跑得更快。毕竟如果需求来了,风口不会等人。

作者:姬晓婷,编辑:张心怡,美编:马丽亚,监制:连晓东

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)