2653

2653

2023年,电子行业站上守望复苏的十字路口,MEMS传感器行业也在经历过去的消费电子下坡后开始回暖,其中汽车电子、人工智能、智能制造、医疗电子和物联网等新兴市场的崛起也功不可没。不过,当前消费电子仍旧是MEMS传感器产业的最大市场,其市占比接近60%,所以当我们在谈MEMS传感器的时候,一定不能忽略消费电子这块市场风向标。

放眼全球消费级MEMS传感器供应链市场,本土企业歌尔股份从体量上是中国之最。根据Yole Intelligence最新发布的统计数据显示,中国进入《2022年全球MEMS传感器企业TOP30榜单》的有五家企业,其中歌尔股份以4亿多美元的营收占据全球第9的位置。今天,我们就来深度解析一下歌尔股份在MEMS传感器市场的布局和战略走向。

歌尔股份,全球声光电龙头方案商

歌尔股份成立于2001年6月,成立初期业务线比较单一,主要生产微型驻极体麦克风。2008年,凭借在微型电声元器件和蓝牙耳机等市场的领先地位,成功上市A股。2010年,正式切入苹果供应链,成为其声学零部件的供应商,同年7月,在山东潍坊建立光电产业园,踏入光电行业。2014年,歌尔股份开始战略转型,向“大声学、可穿戴、传感器、精密制造”四大业务主线并拢,逐渐从OEM向ODM、JDM转型,形成今天的“4+4+N”发展战略。

所谓“4+4+N”发展战略,即以声学、光学、微电子、精密结构件为核心的4大零组件业务,加上以VR/AR、TWS耳机、智能可穿戴、智能家居为核心的4大整机业务,再加上汽车电子、无线充电、触觉等新领域的“N”业务。

经过多年耕耘,歌尔股份已经成为全球声光电龙头方案商,其营收表现也相对亮眼。

图 | 2014-2023年,歌尔股份营收数据汇总(单位:万元),数据整理:与非研究院

值得一提的是,2019年12月,歌尔股份将精密零组件业务进行重组,重组完成后其微电子业务开始独立运营,主营业务包括MEMS器件及微系统模组的研发、生产与销售。2021年1月,歌尔微电子事业群更名为歌尔微电子股份有限公司。

图源:歌尔微招股书

营收缩水、毛利率下滑,分拆上市是明智之举?

2022年,消费电子市场下挫严重,对于主要市场都在消费侧的歌尔股份来说,大环境非常不友好,同时又遭遇苹果砍单,市值立现大滑坡,危机浪潮来得有点汹涌。据悉,2019-2022年歌尔股份向苹果产业链公司的销售金额占营业收入的比例分别为47.76%、58.53%、56.37%和52.04%。

此时,当我们用后视镜去看待歌尔股份早在2019年开始布局的MEMS业务线分拆、独立运营和上市操作,实属是明智之举。为何这么讲?让我们先来看一下歌尔股份和歌尔微(MEMS业务线)在近4年的盈利能力、研发投入情况,以及歌尔微在歌尔股份的占比情况。

虽然歌尔股份的营收下滑仅表现在2023年,过去几年中除了2018年以外,其他年份都处于持续上升阶段(2018年智能手机行业竞争加剧,歌尔股份毛利率下降;VR/AR市场调整,歌尔股份相应产品营收下滑;新布局的智能无线耳机还处于产能爬坡阶段)。但是,当我们细看其近三年的毛利率和研发投入,都呈现出了一定程度的萎缩。而半导体行业是一个长周期、高投入,才有可能获得高产出的行业,所以歌尔微的独立对歌尔股份的MEMS传感器业务来讲总体利好。下面两张图展示了歌尔股份和歌尔微在近4年中的研发投入和毛利率对比情况:

数据整理:与非研究院

因此,与其让公司大运营拖累MEMS业务的发展,拉开与同行业者的投入力量,还不如放其自由、独立运营,才能在MEMS行业上升期的时候抓住机遇,赢得更多的市场份额。

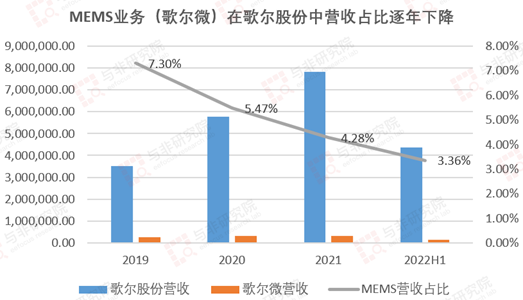

图 | MEMS业务(歌尔微)在歌尔股份中营收(单位:万元)占比逐年下降,数据整理:与非研究院

外购为主、自研为辅,歌尔微能否撑起本土MEMS传感器老大之位?

由于继承了歌尔股份的优势,歌尔微在过去几年中可以说是平缓过渡,营收表现稳扎稳打(见文章开头Yole Intelligence的统计数据)。

在产品侧,除了传统优势项目MEMS声学传感器外,还拥有压力传感器、骨声纹传感器、气流传感器、集成传感器等;此外其微系统模组产品主要包括TWS模组、电源管理模组、触控模组、心率模组以及GNSS、超宽带、低功耗蓝牙等射频模组等。终端应用涵盖智能手机、智能无线耳机、平板电脑、智能可穿戴设备和智能家居等各类消费电子产品,终端客户已覆盖苹果、华为、荣耀、LG、索尼等知名企业。

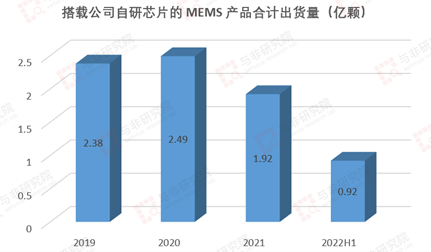

但如果我们从底层技术的核心竞争力来看,歌尔微采取的竟然是“外购为主、自研为辅”的策略。从出货量的角度来看,歌尔微在搭载自研芯片的MEMS产品合计出货量逐年下降,且占公司MEMS 产品出货量的比例相对较低。

图 | 搭载歌尔微自研芯片的 MEMS 产品合计出货量逐年下降,数据整理:与非研究院

针对该战略方向的疑问,歌尔微给到的回复是:“虽然公司自研芯片MEMS声学传感器的各项性能指标与搭载外购芯片的产品性能相当,但是客户综合考虑产品性能、稳定性、出货连续性及历史出货情况等因素,公司自研芯片产品导入客户的步骤相对较多、时间周期相对较长。如果公司自研芯片无法满足市场需求或者客户导入工作周期过长,将对公司经营业绩及未来发展造成一定不利影响。”

此外,歌尔微还在其招股书中披露:“公司于2021年度、2022年1-6月分别向山东新港电子科技有限公司等客户销售自研芯片1.00亿颗、0.06亿颗,但未来公司自研芯片直接对外销售可能不具有可持续性。”

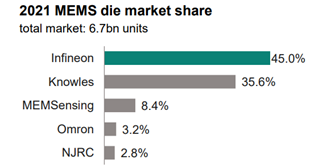

图源:英飞凌2023财年第三季度投资者交流会

换言之,歌尔微为了保障市场份额,主要还是在外购芯片(向英飞凌采购MEMS晶圆),自己做封装、测试、系统集成的阶段。这也是我们在市场上看到,虽然歌尔微的产品平均销售单价较高,但公司的毛利率一直低于同行业平均水平的原因。

图 | 歌尔微毛利率低于同行业平均线,数据整理:与非研究院

与此同时,我们看到与同行楼氏、敏芯股份、钰太科技、睿创微纳以及四方光电相比,歌尔微在研发方面的投入是低于行业平均水平的。

图 | 歌尔微研发费用率低于同行业平均线,数据整理:与非研究院

所以,灵魂拷问一下:在“外购为主、自研为辅”的策略下,2020年度歌尔微MEMS产品销售额在全球MEMS厂商中排名第6,并在MEMS声学传感器领域首次超过楼氏位居全球第1,在出货体量上表现尚佳的歌尔微,真的能撑起本土MEMS传感器老大之位吗?

上市在即,给歌尔微扩大自研铺路?

纵观全球MEMS行业,消费电子市占比为60%,而对于MEMS声学传感器而言,消费电子的市占率更是高达95%,这对于一家以MEMS声学传感器为龙头产品的歌尔微来说,是蜜糖也是毒药,即可享受消费电子大体量带来的高营收可能,又不得不面对消费市场波动下的低迷之殇,以及全球竞争激烈下的利润缩水。

这也是为什么2022年以来,歌尔微甚至歌尔股份在业绩、利润等方面表现不佳的原因所在。幸运的是,今年下半年以华为Mate 60系列手机发布为契机,消费电子市场出现小幅回暖趋势。

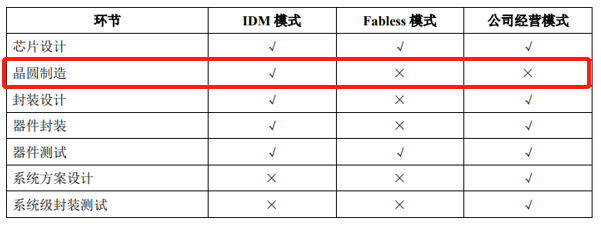

图 | 歌尔微的产业链经营模式,图源:歌尔微招股书

所以,对于歌尔微来讲,一方面需要在高端消费市场上提高自研能力,如果能够国产替代原来外采英飞凌的晶圆,那么毛利率也一定会随之提升;另一方面需要扩大或者深化其他MEMS传感器,包括现有压力传感器、骨声纹传感器、气流传感器、集成传感器的品类,以及相应的安全性、可靠性、智能化和小型化能力,提升在汽车电子、人工智能等高要求领域的覆盖力。

图 | 歌尔微IPO,募集资金投资项目基本情况,图源:歌尔微招股书

总而言之,歌尔微需要提升自研和自产能力,因此我们看到歌尔微在冲刺创业板IPO的招股书中提到,将公开发行不超过7937万股,募资31.91亿元,用于传感器芯片/模组扩产和产品升级项目。

至于一系列操作的背后,是资本的欢歌,还是为自研铺路?歌尔微后续如何,与非研究院将进行持续跟进。

来源: 与非网,作者: 夏珍,原文链接: https://www.eefocus.com/article/1645397.html

下载ECAD模型

下载ECAD模型