5213

5213

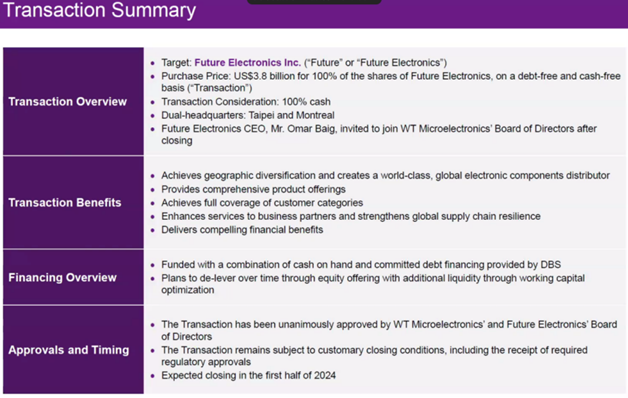

2023年9月14日,半导体分销商文晔科技公告,以38亿美元收购富昌电子100%的股权,进一步拓展分销领域的市场份额。

文晔科技作为全球top4级别的元器件分销商,代理全球一流半导体原厂超过80家,服务优质客户超过10000家,所代理的电子零组件被广泛应用在各个领域。而富昌电子在半导体分销行业具有55年的历史,具有400家供应商,15000家客户,涉及应用领域广泛。

图源:文晔科技的法人说明会

为何文晔科技在2022年9月完成收购世健科技100%的股权之后,2023年9月又作如此大规模的并购呢?

自救

1、全球化布局

根据半导体行业协会(SIA)数据,2023年第1季度全球半导体市场所有区域销售额均出现下滑,欧洲市场本季度同比下滑0.7%、日本下滑2.3%、美洲下滑16.4%、亚太/所有其他地区下滑22.2%、中国下滑34.1%。

亚太地区市场疲软,销售额大幅跑输全球市场,对于营业收入以亚太地区为主的分销商,业绩必然会被拖累。如大联大和文晔科技,据大联大的年报披露,其销售区域以亚太地区为主;文晔科技2022年亚太地区的营收占比高达75%。

数源:各公司官网,图中美元/新台币口径2020-2023年的口径分别为29.6、28.0、29.8、30.6

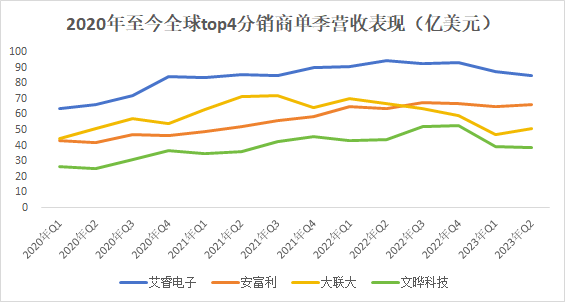

从几家头部分销商的近期业绩表现也可以印证:以文晔科技和大联大作为第一梯队的区域代理、分销商,主攻亚洲市场,2023年一季度收入下滑明显;而艾睿电子和安富利作为第一梯队的国际性分销商,业务遍及亚洲、欧洲及全球,营业表现相对稳定。

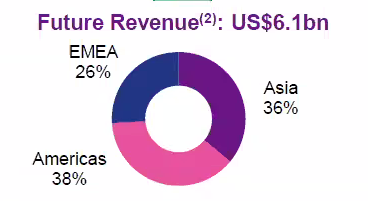

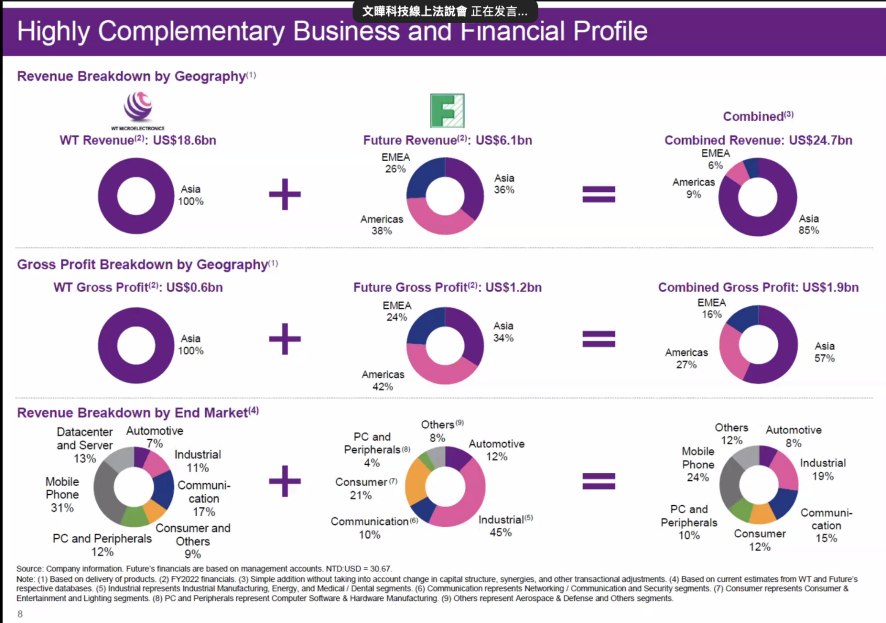

富昌电子作为第二梯队的国际性分销商,亚洲地区的营收占比仅为36%,此次文晔科技收购富昌电子,进行全球化布局,有助于其分摊亚太市场集中度的经营风险。

图源:文晔科技法人说明会

2、TI收回代理权后的收购潮

大联大财务长袁兴文接受采访曾说过:“一直以来,元器件产品要透过代理商或是采用直接销售,原厂一定有自己的政策,如高通的产品100%直售,代理商之于高通并没有增值服务的功能,又或是台系IC设计龙头联发科也曾经大幅度收回代理权,甚至美系品牌龙头大厂,几乎是由下至上的把所有事情细节都谈拢。”

值得一提的是,2019年TI的销售模式从经销转直销的事件。TI收回世平(大联大)、文晔科技、安富利的代理权,仅剩另一美系分销商艾睿,大幅往直售市场靠拢,对原有代理商的业绩影响非常大。分销商们为了弥补失去大厂代理权的营收损失,收并购动作不断。

其中被砍代理权的大联大,为了弥补从TI损失的营收,把目光对准了文晔科技,2019年欲收购其30%的股权,遭拒,最终在2020年2月以公开收购方式取得文晔科技29.9%股权,因此,文晔科技与大联大目前是控股关系。

同时,文晔科技面对TI取消代理权后的业务操作也一直在进行:

2020年1月,文晔旗下茂宣拿到ADI中国大陆代理权(之前仅有中国台湾地区的代理权);

2020年6月,文晔与瑞萨电子达成重大合作;

2021年2月,文晔科技董事长郑文宗表示,TI去年起陆续收回各产品代理权,若将去年同期来自TI的营收贡献扣除,文晔第一季度营收年增幅约达5成,并且,郑文宗表示对于毛利率和营益率成长非常有信心;

2022年4月,文晔科技宣布以100%持股子公司WT Semiconductor Pte.Ltd.以总额新加坡币2.322亿元,取得世健科技100%股权,当年9月份完成合并。据悉,文晔拟收购的世健其主要市场集中在中国及东南亚等地,世健并入文晔之后,将给合双方已建立的客户基础,大幅提升文晔科技在亚太地区的经销能力,通过交叉销售不同产品线,达成更好的综效。

扩张

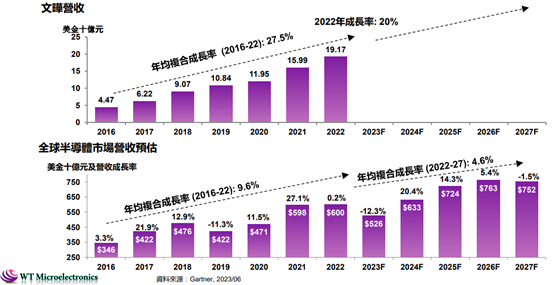

根据Gartner数据,2016-2022年,全球半导体市场营收复合增长率为9.6%,预估2022-2027年的行业营收复合增速为4.6%。

而文晔科技在2016-2022年的复合增速高达27.5%,大幅跑赢行业。在2023年Q2文晔科技的营运展望中,对公司2022-2027年的预期营收复合增速要达到20%,仍然远高于Gartner预估的全球行业增速。

未来5年如何实现20%的营收增速,笔者觉得单靠公司不断调整产品结构,锁定成长性好的品类,还远远不够,毕竟行业贝塔有限,整个半导体行业的销售规模增速就摆在那里。

那么并购行业中业务互补公司来促进营收增长,也便合情合理。

文晔科技和富昌电子业务协同性强,文晔科技收购富昌电子后,将大幅增加产品品类,同时,由于富昌电子和文晔科技的客户群不同,收购后的文晔科技的客户群将更加丰富,客户数将翻倍。

文晔科技法人说明会上,发言人表示:“合并后,两者营收预计将达到247亿美元,毛利将达到19亿美元,业务将更加多元化,更加分散。收购富昌电子后,文晔科技将从区域走向国际,同时利润率也会大大改善。”

图源:文晔科技法人说明会

写在最后

“透过锁定成长性佳与较高利润率的产品应用别以及执行策略并购并且成功整合实现显著综效,文晔持续提升市占率”,这是文晔科技自2022年Q4便放在营运报告中的标题语。

不管是2022年4月收购世健,还是2023年9月收购富昌电子,文晔科技都在持续执行着自己的并购扩张的策略。在半导体行业下行周期进行逆周期并购动作,往往事半功倍。

收购富昌电子,是自救,更是扩张。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析