4278

4278

据悉,比亚迪半导体近期重新开始融资,估值近300亿元人民币,号称2024年申报创业板上市。自2021年6月首次递交招股书以来,比亚迪半导体在3次中止IPO进程后,于2022年11月第四次按下了暂停键,主动撤回IPO申请,终止了发行注册程序。

比亚迪称,为了缓解车规级功率半导体模块的产能瓶颈,决议加快晶圆产能建设,在综合考量及平衡业务发展和资本运作中,最终决定终止推进本次分拆上市。同时强调,待完成相关投资扩产后且条件成熟时,将择机再次启动比亚迪半导体分拆上市工作。

从姿态上看,比亚迪半导体卷土重来,5战创业板是必然的,只是时间选择的问题。

如今,比亚迪并未直接开启创业板IPO的进程,而是选择在一级市场再融一轮资,乍一看,有些匪夷所思。背后究竟如何,本文将进行深入分析。

4年翻4番

众所周知,比亚迪半导体目前作为比亚迪持股72.3%的子公司,受益于后者的新能源汽车销量,两者之间的业务对于比亚迪半导体生产经营及业绩影响较大。

公告显示,比亚迪半导体与比亚迪集团关联交易产生的营收在2019-2021分别占据了总营收比例的54.86%、59.02%、63.37%。由此可知,目前比亚迪半导体业绩来自比亚迪集团的保持在60%上下,并与比亚迪新能源汽车的销量高度正相关。

有机构据此结合比亚迪汽车历年的销量,推算并预测了比亚迪半导体2022-2024年的营收及利润情况。

图、比亚迪半导体历年营收及利润状况

图、比亚迪半导体历年营收及利润状况

据此,比亚迪半导体2022年营收约80亿元,净利润约12亿元;预计2023年营收达150亿,净利润22.5亿元。再结合2021年的营收数据来看,比亚迪半导体业绩从2021年开始飞速上升,预计至2024年营收或将达240亿元,可以说2021-2024,四年的时间,营收翻了4番。

业绩背后的产能支撑

短短四年,营收从十几亿的量级增长到两百亿绝非易事。

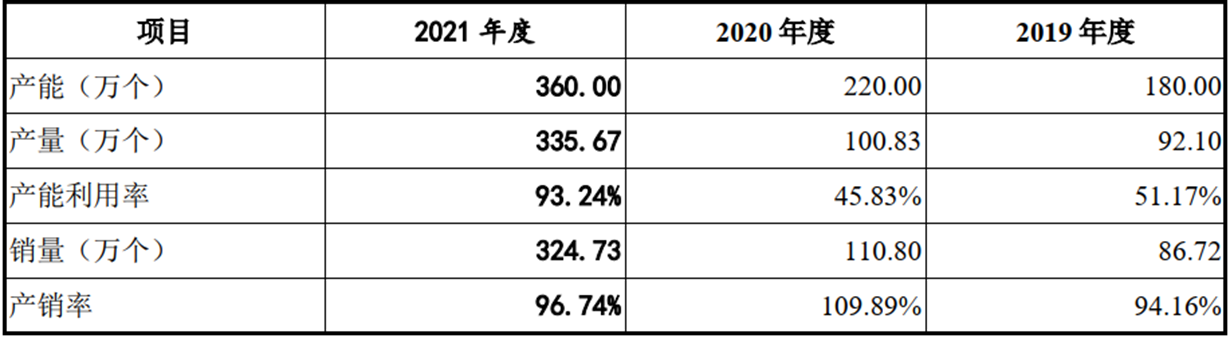

表、比亚迪半导体2019-2021年产能、产量及产能利用率情况

表、比亚迪半导体2019-2021年产能、产量及产能利用率情况

过去几年,比亚迪半导体产能紧张,产品供不应求,2020年产销率突破100%,达109.89%。2021年,功率半导体模块的单价受 DM4.0 功率模块、 SiC 模块、 V-DUAL-1 模块销售占比的提升而有所上涨,同时单位成本也因产能利用率提升、规模效应显现而有所下降,毛利率从前两年的30.98%和34.81%提升至48.47%。

2021年,面对旺盛的市场需求,比亚迪半导体的晶圆产能缺口日益显著,其功率半导体的晶圆制造产能仅能配套 40 万辆新能源汽车的需求。因此,决议斥资49亿元,在济南形成36万片的8英寸硅基功率器件产能,预计满产后对应可以配套新能源汽车约90万辆。

如今随着产能释放,比亚迪半导体的收入实现快速增加也是必然的。

60亿与2000亿之间差了1个IPO

2020年5月22日,小米产业基金投资比亚迪半导体时,估值为60亿人民币(估值基准日期为2019年12月31日);紧随其后,5月26日确认了第一轮14名机构投资者,并于6月12日确认了第二轮30名机构投资者,估值确认为75亿人民币(估值基准日期为2020年4月30日)。投资者中不乏红杉、中金、深创投等知名机构。

表、比亚迪半导体及各可比公司2019及2022年静态PE

表、比亚迪半导体及各可比公司2019及2022年静态PE

当时,比亚迪半导体通过股东全部权益价值计算公式,得出其股权公允价值评估值为68.99亿元,对应2019年归母净利润0.85亿元,可得出其静态的市盈率PE为81.06倍,相比当时其他几家可比公司,处于中间水平。但本身半导体当时是处在一个快速发展的过程中,各家本土半导体厂商增速不一。

如今,如果以300亿的估值,对应比亚迪半导体2022年12亿净利润而言,PE来到了25倍。相较之前的几家可比公司,估值就显得比较便宜。

因此,如果现在仍然用300亿的估值来看待比亚迪半导体,相当于2倍的PB,23倍的PE,这在同样是涉及功率半导体及车规半导体的上市公司来说,是极具性价比的。

如果按照某机构的测算,2024年比亚迪半导体营收能够240亿,净利润36亿的话,还能以300亿的估值来计算的话,PE就相当于只有8.33倍,这对于一家成长型企业来说是极低的。显然,是被低估的。

如果换个角度,按照上述可比公司的均值61倍PE来估算,那240亿营收、36亿净利润的比亚迪半导体,估值赶超2000亿。而当前A股市场并没有超2000亿的半导体上市公司,即使是市值超千亿的,也仅北方华创、韦尔股份、中芯国际和还光信息四家。

在此,按了半天计算器,估值从60亿到2000亿,看起来似乎有些天方夜谭,但本质上还是基于比亚迪半导体自身的业绩,以及整个半导体行业的估值中枢,两者来决定的,并非绝无可能。

当然,这60亿估值与2000亿的想象之间,还隔着很重要的一道鸿沟,至今比亚迪半导体尚未跨越,那就是IPO。未完成上市的公司,其IPO就存在不确定性,并且一、二级市场的估值逻辑本身也有区别。

IPO到底还差了点什么

比亚迪半导体发布的招股书,公告栏上就已经迭代了3个版本,从申报稿,上会稿,到注册稿。意味着,比亚迪半导体已经通过了上市委审核这关,接下去是报给证监会进行注册。然而就在证监会注册环节问询的关头,比亚迪半导体撤回了招股书,选择终止上市。

笔者通过证监会与比亚迪半导体之间的问询和回复,找出了几处值得推敲和关注的细节进行分析,这也在一定程度上反映了比亚迪半导体在IPO道路上尚需得到证监会认可之处。

1、济南半导体的晶圆产线是8英寸,而目前国际主流半导体设备厂商更多的资源投入在12英寸,已停止或减少8英寸厂晶圆设备的生产,那么购入的相关设备未来面临淘汰及跌价的风险如何,大规模投资8英寸晶圆生产设备的商业逻辑是否合理?

对此,比亚迪半导体表示,8 英寸晶圆和 12 英寸晶圆分别主要用于生产不同制程需求的芯片。相比12 英寸晶圆以生产逻辑芯片、 NAND 和 DRAM 为主,8 英寸晶圆以生产功率器件芯片、传感器芯片、光电子器件芯片、模拟芯片等为主,主要包括电源管理芯片、MCU 芯片、 MEMS 芯片、功率分立器件、射频芯片等产品。这与比亚迪半导体的产品相契合。

现阶段,大部分车规级功率半导体仍主要在 8 英寸晶圆上生产,主要是因为功率芯片的设计并不追求极致线宽,8 英寸晶圆已经可以满足功率半导体的技术要求。另外,8 英寸晶圆制造工艺相对成熟,汽车等更需要产品稳定及可靠性的领域偏好成熟制程产品。

在产能持续紧张的情况下,8英寸晶圆代工价格仍在持续上涨,功率半导体企业也有在积极扩充 8 英寸晶圆产能。

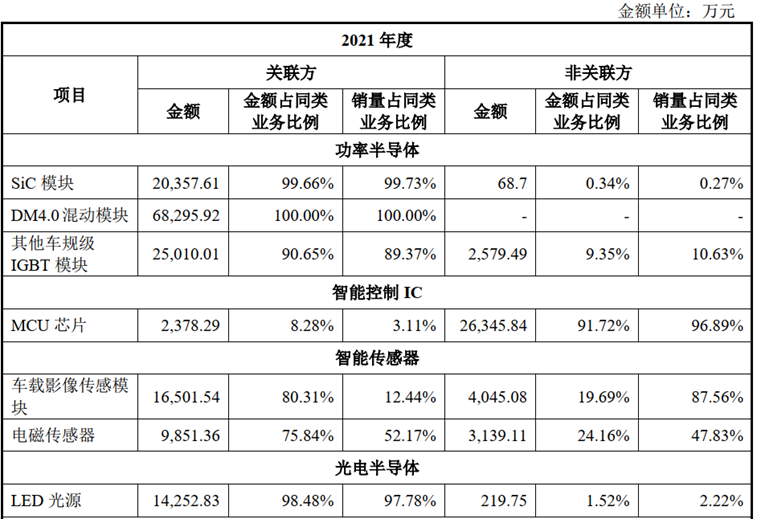

2、目前比亚迪半导体与比亚迪股份之间关联交易产品的毛利率,高于同类的非关联销售。并且在比亚迪股份2021年业绩下滑的时候,比亚迪半导体却出现了业绩的大幅增长。是否有独立经营能力及是否存在大股东向比亚迪半导体进行利益输送的情况?

关联销售产品方面,功率半导体的SiC模块和DM4.0模块,是比亚迪半导体作为比亚迪集团的独家供应商,开发的非标定制化产品,加上比亚迪半导体号称是全球首家、全国唯一实现SiC三相全桥模块在电机驱动控制器中大批量装车的功率半导体供应商,因此销售毛利率的偏高情有可原。

至于IGBT方面,比亚迪半导体列出了与其他竞争对手的对比,提到了竞对(供应商A、B)是全球前五大标准IGBT模块厂商。因此,比亚迪半导体的同类产品具有较大的价格优势。

在笔者看来,比亚迪半导体对此的回复有些避重就轻,避开了销售给其他非关联客户毛利率低的问题,而主要在解释为何卖给比亚迪集团的产品毛利率偏高。未来,比亚迪半导体非关联客户销售产品的毛利率和营收都是值得关注的点,毕竟单一客户销售量过大本身就是风险之一,更何况还是关联客户。

从2021年度关联方和非关联方的详情来看,功率半导体一块几乎都是销售给了关联方——比亚迪集团,无论是定制化产品SiC模块和DM4.0混动模块,还是其他车规级IGBT模块。而非关联方的销售产品,主要是靠MCU芯片来支撑。

整个格局显得奇怪,笔者认为,在销售量出现极大不平衡的情况下,讨论销售毛利率的高低意义并不大,因为两者的可比性不高。更应该关注的,就是功率半导体在非关联方销售的量。种种迹象表面,比亚迪半导体在功率半导体方面的销售做的还不够市场化。

至于比亚迪集团利润下滑而比亚迪半导体利润飞涨,倒并不难理解,很大原因是前两年车规半导体严重“缺芯”引起的,产业链上游的价格飞涨侵占了下游整车的利润空间,是行业性的现象。

写在最后:谁给了比亚迪半导体卷土重来的勇气

从客观事实上来看,比亚迪半导体确实先后四次暂停了上市进程,可谓一波三折。甚至这还是中字头券商保荐的IPO企业,在过会后终止注册的首例。

虽说错过了在半导体行业上行的景气周期中,最热的那一波本土半导体上市潮,这使得比亚迪半导体智能在下行周期中砥砺前行,淡然面对行业或公司的一些机遇与挑战。一方面抓住了比亚迪汽车销量的大涨,趁势而起,大幅提升了自身的业绩;另一方面,也在技术上不断精进与突破,巩固自身优势。

自古以来,一鼓作气,再而衰,三而竭,比亚迪半导体从营收十几亿到如今过百亿,虽然将近三年的上市之路回到了原点,但公司的体量着实健壮了,这才是给比亚迪IPO卷土重来最大的勇气。

下载ECAD模型

下载ECAD模型

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-2.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析