3151

3151

解析市场竞争格局

MEMS 惯性传感器主要应用于消费电子及汽车领域,是支撑我国科技发展的重要的底层硬件之一。经过十余年的技术追赶,国内厂商从籍籍无名逐渐走上市场头部舞台。为明晰产业发展现状,判断产业发展方向,芯谋研究特组织分析师团队调研相关市场并撰写成文。

MEMS惯性传感器概述

惯性传感器是一种用于测量物体的加速度、角速度和倾斜角度等参数的电子传感器。MEMS惯性传感器指采用MEMS工艺制备的惯性传感器,与传统工艺制造的惯性传感器相比,MEMS器件具有体积小、重量轻、成本低、功耗低、可靠性高、适于批量化生产、易于集成和智能化等特点,被广泛应用于航空航天、石油化工、汽车、船舶、消费电子、医疗等领域。本报告涉及MEMS惯性传感器主要包括MEMS加速度计、MEMS陀螺仪和MEMS惯性测量单元(IMU)。

1.MEMS加速度计

MEMS加速度计是一种能够测量物体线加速度的传感器,通常由质量块、阻尼器、弹性元件、敏感元件和适调电路等部分组成。MEMS加速度计是MEMS领域最早研究、最成熟、最常见的器件。MEMS加速度计按检测方式可分为电容式、压电式、压阻式、谐振式等;按轴数可分为单轴式、双轴式及三轴式。其中电容式MEMS加速度计是技术最为成熟、应用最为广泛的MEMS加速度计广泛应用于消费电子、汽车电子、工业自动化等各个领域。

2.MEMS陀螺仪

MEMS陀螺仪发展于20世纪80年代,主要有线振动型陀螺和谐振环型陀螺,前者工艺简单,利于大批量、低成本生产;后者具有更高的理论精度但结构及原理更为复杂,目前市面主流是振动型陀螺仪。MEMS陀螺仪的发展主要侧重于通过结构小型化、制造工艺优化、谐振器优化设计、测控电路的误差补偿设计等方法来提升MEMS陀螺仪的整体性能。

3.MEMS惯性测量单元(IMU)

IMU是基于MEMS技术的新型惯性测量器件,用来测量物体的三轴加速度和三轴角速度信息。MEMS IMU的发展早期主要受军工需求推动,后续逐步推广至民用,现已于消费电子、汽车、工业自动化等领域中实现广泛应用。IMU按实现途径分为组装式和单片式两类。组装式是将三个单轴加速度传感器和三个单轴陀螺仪通过立体组装到一起分别实现三个方向加速度信号和角速度信号的测量。主要的厂家包括BOSCH,ST及TDK等。单片式是将多个MEMS敏感结构制作在一个芯片上,MEMS芯片和ASIC电路芯片通过引线键合连接达到多轴测量的目的,并且可以做到更高的集成度和更小的体积。主要的生产厂家包括ST,BOSCH,INVENSENSE,ADI等。

中国MEMS惯性传感器产业链情况

中国MEMS惯性传感器行业产业链分为三个环节,上游包括材料、设备及EDA;中游包括设计、晶圆制造、封测等,其中晶圆制造又可分为MEMS晶圆制造企业和IDM企业两类;下游终端厂商覆盖消费电子、汽车、工业、医疗、航天等多个领域。MEMS惯性传感器对于制造节点要求不高,但工艺要求较为特殊,产业链条链路较为复杂,故而国际龙头厂商为增强设计-生产协同整合能力,多采用IDM模式。国内厂商因规模较小,整体以代工为主,部分厂商为IDM模式。

1.设计

中国本土设计企业在MEMS加速度计方面已具备高端加速度计设计能力,产品广泛用于手机、可穿戴设备等消费市场。在MEMS陀螺仪领域,国内厂商现有产品多定位于消费级产品。在MEMS IMU领域,国内厂商与国外设计能力仍有一定差距,但矽睿、士兰微等国内厂商均已在集中力量攻坚,未来高端产品突围有望。

2.制造

MEMS惯性传感器制造企业主要分为代工及IDM两类,主要代工厂商为赛微电子、绍兴集成等,主要IDM厂商为士兰微、美新等。由于MEMS制造工艺并非一味追求更小的制程节点与更高的集成度,而是更加注重机械结构。

国内部分厂商出于对刻蚀深度、精度、应力控制等每一步工艺和设计匹配的准确实现的要求也采用了IDM模式。目前主流产线以6英寸和8英寸为主,但由于产品出货仍处于追赶阶段,因此在量产良率、可靠性和稳定性等方面存在不足。

3.封测

我国MEMS封装产业在全球范围内处于相对领先的地位,第一梯队由长电、通富和华天组成。在MEMS惯性传感器生产过程中,由于封装成本占比超过50%,因此国内外厂商在器件生产成本方面的差距主要体现于不同产品规模下封装测试代工成本的差距。

此外,与传统硅基器件测试流程不同的是,由于MEMS惯性传感器的外部激励测试由应用场景需求制定,因此各厂商通常采用高度客制化测试方案或自研测试设备的方式对产品进行测试。

中国惯性传感器市场分析

1.市场规模和增长趋势

中国MEMS惯性传感器市场主要分为民用市场和军规级市场,由于军规产品通常成本高昂,尺寸较大,多为非标产品且应用场景和需求量较特殊,故本报告市场情况仅包含民用市场情况。

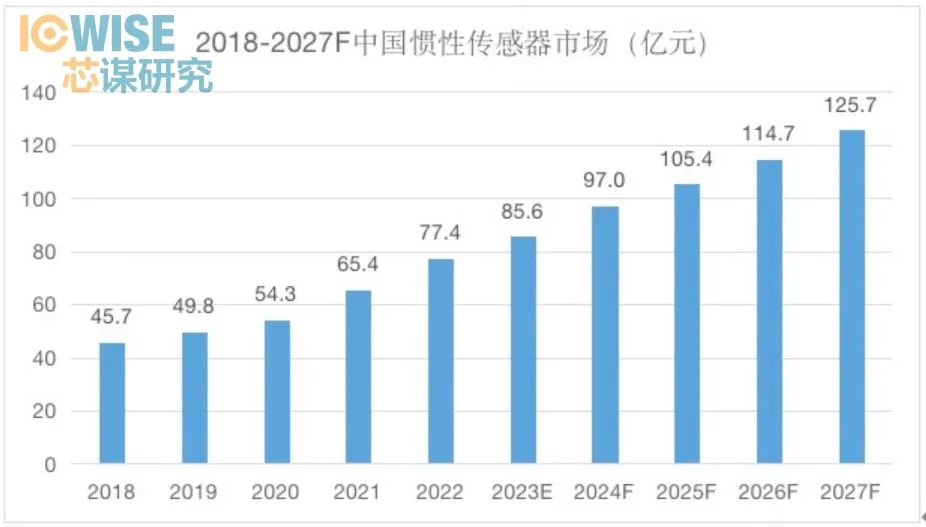

近些年来,MEMS技术理论研究持续进步、工艺水平不断提高,不仅大幅降低了MEMS惯性传感器的制造成本,而且显著提升了其测试精度和环境适应性等性能指标,使得MEMS惯性传感器在下游得到广泛应用。中国蓬勃的消费电子产业为MEMS惯性传感器市场需求提供基础支撑,几乎每一类可测量运动状态或受运动状态影响的消费电子产品均搭载了MEMS惯性传感器,因此,中国MEMS惯性传感器市场在过去几年中呈现逐年增长的趋势,2022年市场规模总量为77.4亿元。中国MEMS惯性传感器市场未来五年的主要增长驱动来自下游自动驾驶汽车,机器人和工业设备市场的爆发。尤其是在自动驾驶领域,MEMS惯性传感器将为汽车自动驾驶提供动态导航辅助功能。预计中国惯性传感器市场将以10.2%的增速快速增长,至2027年达125.7亿元。

数据来源:芯谋研究

2.细分品类市场情况

在2022年中国惯性传感器市场中,MEMS IMU是市场份额最大的品类,占比约为56%,MEMS加速度计的市场规模占比约为34%,MEMS陀螺仪的市场规模占比约为10%。

(1)MEMS加速度计

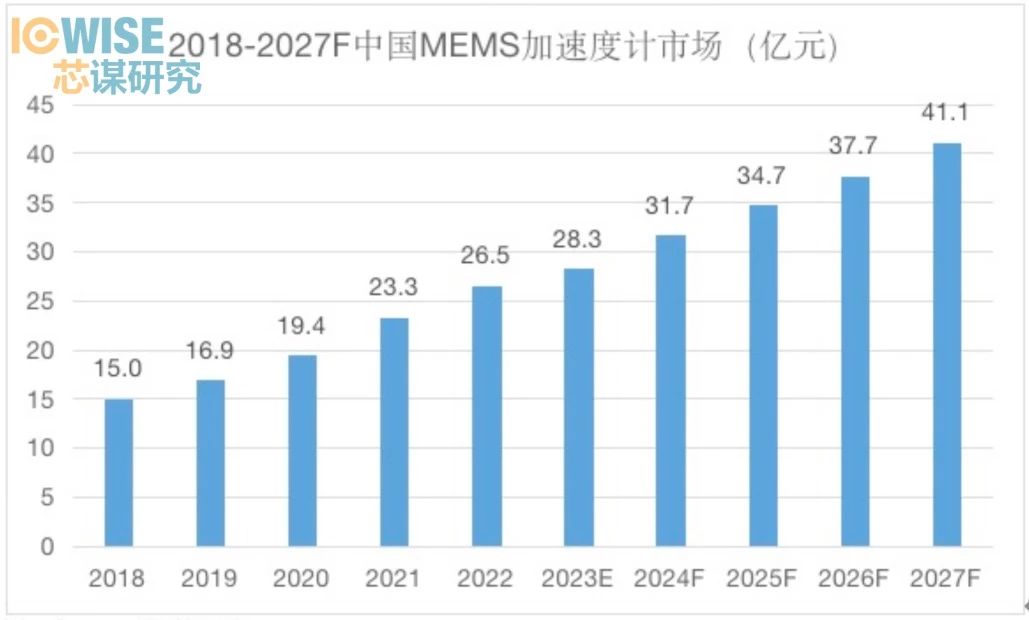

受益于中国消费电子快速发展,2022年中国MEMS加速度计行业市场规模增长至26.5亿元。过去在智能手机中往往采用加速度计与磁力计结合来实现智能手机定位算法。但现在,智能手机可以使用单个IMU并配备辅助SPI接口来实现相同功能,这无疑将放缓加速度计在相关领域的增长。

未来,汽车将成为加速度计的主要增量市场。汽车应用中,MEMS加速度计主要用于主动和被动安全应用,例如气囊(外围和中央ECU)、ESC/侧翻和TPMS模块。而自动驾驶对于车身精确运动控制要求渐长也推动了更多加速度计在汽车领域的应用。随着5G带来的智能手机市场回暖以及汽车智能化的进一步发展,2022年中国MEMS加速度计市场规模达到26.5亿元,并以9.2%的增速增长,至2027年达41.1亿元。

数据来源:芯谋研究

(2)MEMS陀螺仪

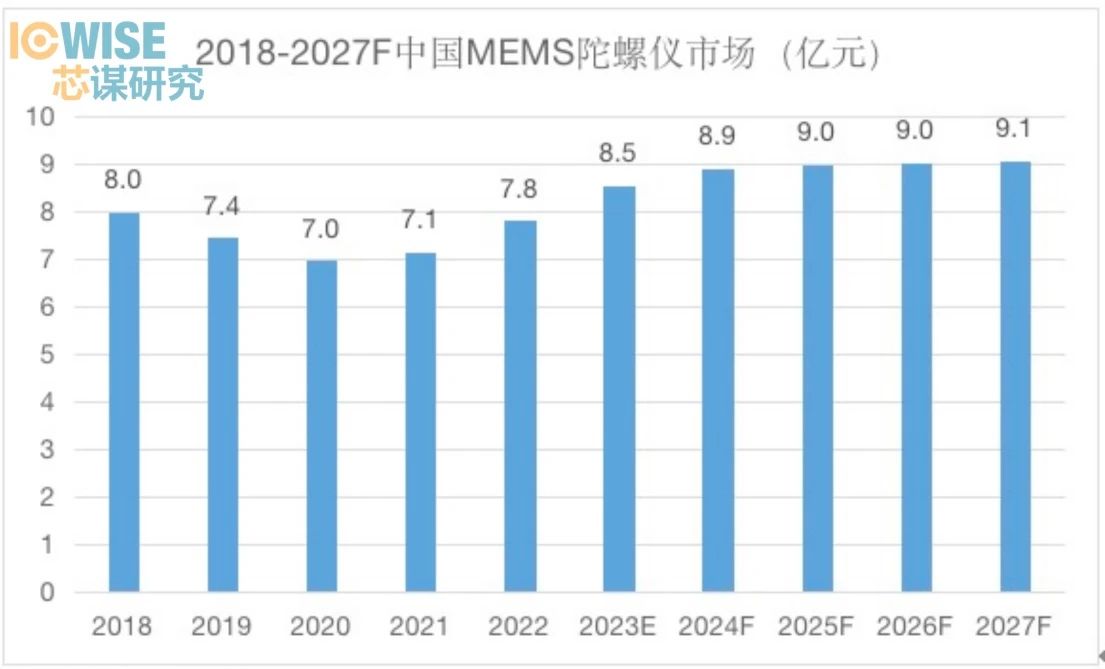

随着市场需求在2021年逐渐恢复,人们对无人驾驶、智能家居等领域需求的不断增加,MEMS陀螺仪的市场需求也随之增长。由于市场需求在过去几年已经有了一定反弹,同时增量空间被IMU挤压,故而MEMS陀螺仪市场饱和度逐步提高,未来增速受到了一定的限制。预计未来5年,市场增速将持续放缓,但总体仍将保持增长趋势。预计将从2022年的7.8亿元增长到2027年的9.1亿元。

数据来源:芯谋研究

(3)MEMS IMU

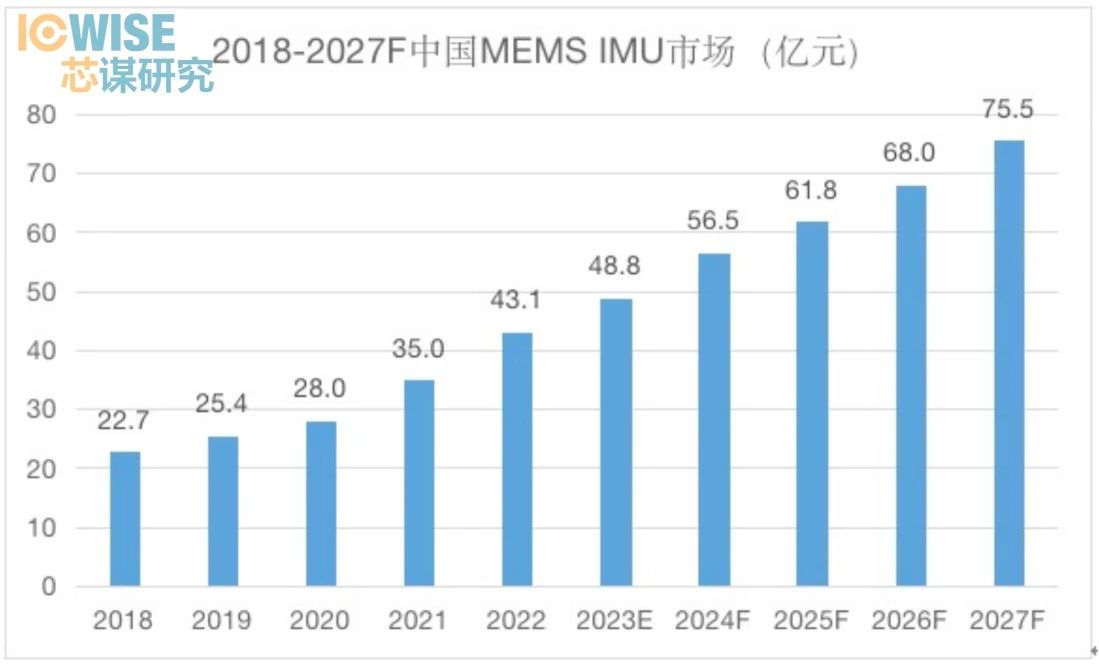

随着MEMS IMU技术的成熟和系统综合成本的下降,整个MEMS惯性传感器市场正在经历巨大的变革,独立的MEMS加速度计和陀螺仪越来越多地被MEMS IMU所取代。在汽车市场,IMU正在逐渐取代独立的加速度计和陀螺仪应用。IMU将被更多地用于主动转向、翻滚检测、ESC以保障ADAS/AV高度自动化和完全自动化驾驶,故而国内MEMS IMU市场将会在新能源车需求增量和替换量双重利好的情况下快速增长。2022年MEMS IMU市场规模达到43.1亿元,预计将以11.9%的增速增长,至2027年达75.5亿元。

数据来源:芯谋研究

中国市场竞争分析

1.市场竞争格局

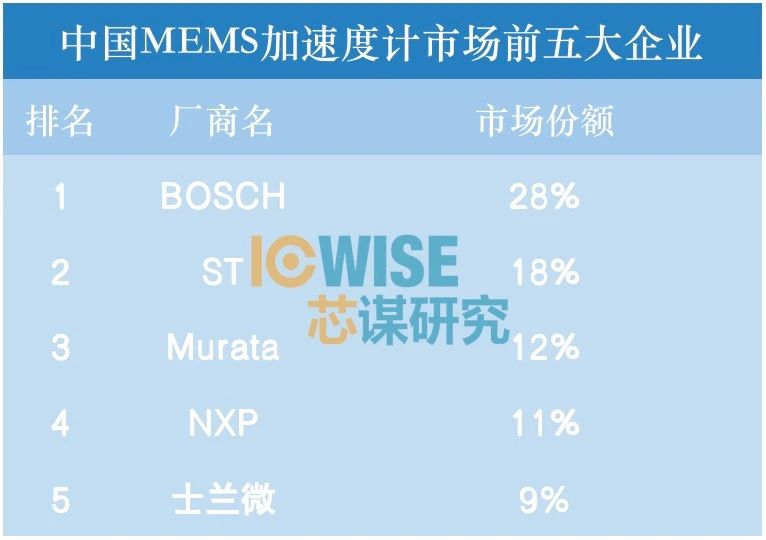

MEMS加速度计多与MEMS陀螺仪搭配使用,其设计和加工技术已日趋成熟,民用领域对成本、尺寸、产能规模等方面均有较高的综合要求。2022年,中国加速度计市场主要供应商被国际厂商占据。其中,BOSCH是市场份额最大的MEMS惯性传感器厂商,占28%。其次是ST和Murata,分别占18%和12%。

数据来源:芯谋研究

相比Bosch、ST等国际领先企业,本土企业仍处于跟随状态,市场占有率低、营收规模小、技术积累少、客户资源少、产品验证机会少。随着本土加速度计的技术逐渐成熟,目前各大本土厂商正在持续发力追赶。士兰微和美新半导体是本土厂商中份额最大的,在中国市场所有厂商中分列第五、第六,占比依次为9%和7%。其余前五大本土厂商为明皜传感、矽睿科技和敏芯股份,市场份额分别为4%、1%和不足1%。

数据来源:芯谋研究

国内MEMS陀螺仪市场主要厂商为Bosch、ST、TDK等国际巨头,国内企业为深迪半导体、美新半导体、矽睿科技等。由于国内市场细碎,各厂商销售额较小不易统计排名,故不做展示。

MEMS IMU市场份额分布相对集中,国际厂商占据垄断地位。前三名国际厂商共占据近80%市场份额,前五名国际厂商共占据超90%市场份额。其中BOSCH以33%的市场份额排名第一,ST和TDK分别以25%和21%的市场份额紧随其后。

数据来源:芯谋研究

由于MEMS IMU产品生产工艺难度大,只有头部企业才有足够的资金、技术和资源来应对市场竞争,因此准入门槛不断提高,国内参与竞争的厂商较少。相较于前五名国际厂商,本土厂商市场份额比较小,面临的市场竞争压力也较大。2022年中国IMU市场最大本土厂商为矽睿科技,市场份额占比为2%;其余厂商如深迪半导体等,市场份额较小,占比均小于1%。MEMS IMU作为一个重要的传感器应用领域,随着智能化、自动化等领域的不断拓展和应用,其市场前景十分广阔。相比国际厂商,本土厂商在本地化服务、供应链整合等方面进行差异化竞争,也将会有机会获取更多的市场份额。

2.国内厂商简介

(1)士兰微

杭州士兰微电子股份有限公司成立于1997年,目前已经具备了在6英寸、8英寸芯片生产线上实现MEMS传感器批量制造的能力,并建立了自己的MEMS封测生产线。目前士兰微惯性传感器主要为三轴加速度传感器等,已在智能手机、平板电脑、智能手环、智能门锁、行车记录仪、TWS耳机等领域广泛应用。

(2)美新半导体

美新半导体有限公司成立于1999年,是中国最早的IDM模式惯性传感器开发商。2020年美新获得mCube独家授权的惯性传感器芯片技术,全面布局电容式加速度计和陀螺仪领域。其加速度计产品涵盖小尺寸、低功耗等丰富组合,已广泛应用于智能手机、笔电/平板、智能手表/手环、汽车、TWS耳机、智能门锁等场景。

(3)明皜传感

苏州明皜传感科技股份有限公司成立于2011年,主要从事MEMS传感器的研发、设计和生产,并提供相关技术服务。主要产品为加速度传感器等,主要应用于消费电子领域。

(4)矽睿科技

上海矽睿科技股份有限公司成立于2012年,目前惯性传感器产品包含三轴加速度传感器、六轴IMU及高精度惯导模块等,主要应用于智能手机,可穿戴设备、AR/VR、汽车及无人机产品等。

(5)深迪半导体

深迪半导体(上海)有限公司成立于2008年,专注于为消费电子及汽车电子市场设计和生产低成本、高性价比、低功耗、小尺寸的商用MEMS陀螺仪芯片。目前深迪已推出了商用Z轴MEMS陀螺仪、三轴MEMS陀螺仪、三轴MEMS磁传感器、汽车工业级Z轴MEMS陀螺仪等产品。

(6)敏芯股份

苏州敏芯微电子技术股份有限公司成立于2007年9月,公司目前主要产品线包括MEMS麦克风、MEMS压力传感器和MEMS惯性传感器。惯性传感器产品主要为三轴MEMS加速度计,应用于手机、平板电脑、可穿戴市场等消费电子产品领域,同时也逐渐在汽车和医疗等领域扩大应用。

总结

MEMS惯性传感器在国内发展时间较短,但受益于下游行业的蓬勃发展,其市场规模增速较快。近年来,MEMS惯性传感器在汽车、智能手机、平板电脑、无人机、工业自动化等领域的应用范围不断扩大。例如,在智能手机和平板电脑中,MEMS惯性传感器可以实现多种应用,如自动横竖屏切换、运动感应、指南针、虚拟现实等。在汽车和工业自动化中,MEMS惯性传感器可以实现车辆姿态控制、自动驾驶、高精度导航等应用。

随着技术的不断进步,MEMS惯性传感器正朝着高精度、高可靠、小体积、集成化、实用化、低成本的方向发展,行业的规模效应和头部效应也愈发明显,只有头部企业才能通过降低生产成本、提升产品性能、提高产品稳定性与可靠性等方面来占据市场份额,实现与下游大客户的绑定。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)