1134

1134

数字经济时代,算力已成为重组要素资源、重塑经济结构、重构竞争格局的关键力量,甚至可以说,算力即国力,这已为当今和未来世界竞争的主战场之一。而中美共同站在了领跑者位置,各有雄心,竞争大战已无硝烟地铺开。

目前,美国对华算力遏制是以《芯片与科技法案》为指导,在半导体和人工智能为核心领域不断深入开展,且看起来颇有蔓延之势,云计算、IDC或许不久亦将被正式纳入成为台面上的竞争范畴。据路透社4月26日美国报道,已有九名议员签字文件齐敦促拜登政府“使用所有可用手段”,通过制裁、出口限制和投资禁令,对华为云、阿里云等中国云计算服务公司“采取果断行动”。

中国的算力雄心正以“东数西算”工程为顶层设计,建设全国一体化的算力枢纽网络。在未来“算网融合”、“算网一体”的建设背景下,中国的算力架构涵盖了自主、安全、可用、可调度诸多要素,这对于外资目前已通过资本股权控股、治理架构设置并用VIE方式全面渗透中国的未来算力网络建设运营提出了更多的实质监管挑战。

主营业务为算力需求提供最基础设施服务——在美国上市的三家中国IDC企业或许均已在实际运行中深深感受到了算力竞争逼近的监管风险,罕见地齐齐在刚公告的经审计2022年度财报中拉响警报,首次如此统一正式并详尽提示了来自国家电信行业许可监管、VIE架构风险、公司控制权潜在变动风险、客户变化等各方面风险。

万国数据

公司控制权变更的风险已逼近。

万国数据曾是被认为与华尔街分析师、基金经理沟通最为畅顺、最会讲中国故事的中国公司,也是曾经三家中概股IDC企业中估值最高的。

如今,万国数据也是风险提示最为详尽的:一方面关注了国际形势的不确定性对公司经营的风险提示,包括但不限于中美关系、《外国公司问责法案》下的审计风险、数据安全及隐私法案不确定性风险、新兴市场开拓、国际客户流失风险;另一方面再次重点对电力成本风险、大客户依赖风险、电信监管牌照及合规风险做了详细披露。

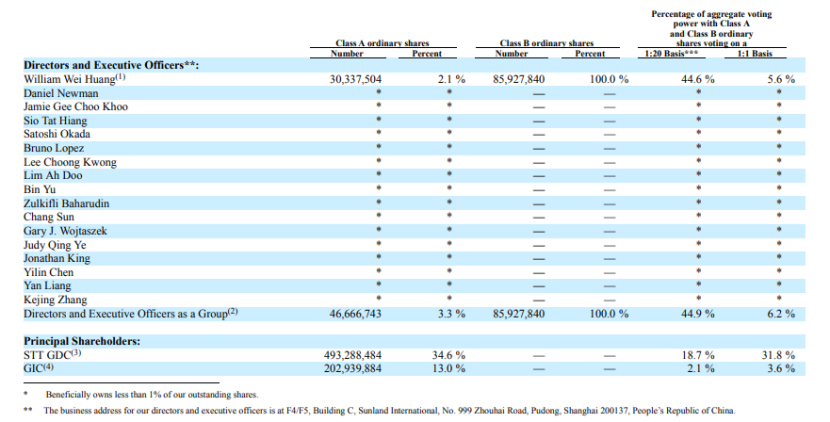

繁多的风险提示里,最令人关注的莫过于本次万国数据2022年财报中首次公开披露,关于创始人黄伟目前股权比重对公司治理结构及双重股权结构的稳定性风险预警:黄伟原先于2020年5月至2022年6月期间订立的有关其实益拥有的4245.75万股普通股的若干可变预付远期销售合约交易将于2023年3月至2023年12月期间届满。若黄伟选择通过将4245.75万普通股所有权用于结算上述订立交易,则其持股将低于5%。这将触发万国数据公司章程中规定的“自动转换”事件,则“我们双重股权架构将会终止,可能会发生我们的某些重大商业协议及借款协议下的控制权变更,我们的业务发展、财务状况和未来前景可能会受到重大不利影响”。截至2023年3月15日,黄伟持股8404.78万股,占已发行总股本的5.39%。

据万国数据公司章程披露,自动转换事件是指:

1. 黄伟在转换后的基础上拥有少于5%的已发行股本的实益所有权;

2. 商务部于2015年1月19日公布的《中华人民共和国外国投资法(草案征求意见稿)》(「《外国投资法》」),其实施形式不要求从事中国业务的VIE实体被中国公民或中国实体拥有或控制(定义见由根据中国立法机构正式颁布的外国投资法)(包括但不限于当时在中国存在的VIE实体不受由中国立法机构正式颁布的外国投资法的规制);

3. 中国法律不再规定从事的中国业务由中国国民或实体拥有或控制;

4. 中国立法机构放弃颁布有关VIE实体的《外国投资法》;

5. 中国有关当局已批准VIE架构,而VIE实体无需中国公民或实体拥有或控制。以上五种情况发生之一,万国数据WVR结构将因此终止。

也就是说,以上情况任一发生,黄伟将失去赋予他创始人身份而独享有的B股特别投票权。

万国数据也在风险披露中坦陈,若双重股份架构终止,不仅可能会带来国内业务上若干销售协议、国内贷款融资协议的控制权变更,进而导致实际、潜在或者涉嫌违反或提前终止某些协议;更就中国的国家安全审查制度和反垄断合并法案要求而言也存在风险。万国数据还在本项风险提示里披露,为了“帮助”黄伟,2023年3月30日,万国数据薪酬委员会和董事会已批准加速归属黄伟388.8万股普通股股权激励份额作为一项临时措施。

从万国数据的年报风险披露提示和公司章程规定来看,无论是资本大股东STT还是创始人黄伟基于各自认知和立场,应该都没料到公司控制权的变更会逼近地如此“猝不及防”——外资股东曾乐观希望于中国监管完全放开,以致于外资可以不通过VIE架构来绕过监管;创始人黄伟则以为只要保持5%持股以上则从投票权上控制公司是长久之策。算上加速归属股票,目前黄伟持有5.6%股权,对应44.6%投票权。

万国数据2022年年报披露,统计数据截止到2023年3月15日,黄伟持有8592.784万普通股包含未来60天将授予股票

目前看起来,黄伟若在未来不到8个月内不能实现以现金结算相关已订立协议,将不得不面临完全“出局”,而持有4.93亿普通股的STT将以34.6%股权控制万国数据。

秦淮数据

创始人已出局、美资全控且最契合国家IDC战略布局。

三家中概股IDC中最为特殊的是秦淮数据——既是成立时间最短、开发运营效率最好、集中化、超大规模、绿色化开发运营规模最大的中立IDC,但也是目前唯一一家由美元基金全面控制的中概股。

秦淮数据2016年由居静创办,并首创了中国中立超大规模数据中心模式。居静超前的行业洞察,令秦淮数据的商业模式与2022年中国政府开始布局并全面加速全国一体化数据中心的战略思想高度一致:集中化、集约化、绿色化,并因此成为“东数西算”八大节点中规划开发和实际运营规模最大的中立IDC运营商。

超大规模模式既给秦淮带来了高速发展动力,但是重资产特性也带来了融资难题。彼时中国CDN之王网宿科技刚完成36亿元定增意欲在中国投资10座数据中心以支撑CDN业务需求,因此,网宿成为了秦淮数据的第一轮投资人。但后随着客户超大规模订单爆发预期,2018年底由网宿科技董事长刘成彦成为秦淮数据小股东,并主导美元基金贝恩资本接盘成为秦淮大股东。

后来,随着秦淮官方披露业务、融资等事件进展,深圳交易所亦于2019年1月7日和2020年5月28日分别两次发函网宿科技,问询秦淮数据交易目的、交易估值、业务安排、包括刘成彦等个人认购秦淮的资金来源问题等。

据2020年9月披露的招股书显示,秦淮数据2018年、2019年的营业收入分别为9848万元、8.53亿元;又从侧面印证了交易所的“异常关注”和网宿科技其他股东的“意难平”不是空穴来风。

2020年10月1日完成IPO后,秦淮数据作为唯一一家由美元基金控股、并拥有多数投票权的中概股公司被各方关注。“创始人管理团队拥有绝对运营治理权”是彼时秦淮回应投资人和应对监管问询的标准答案。

刚刚上市完成14个月,2021年12月3日秦淮数据突然公告创始人兼CEO居静离任且无任何解释。自此,秦淮数据股价也进行下行通道。

而后秦淮数据2021年年报的“风险提示”则首次正式反复阐述了电信许可监管、中国外商投资限制、VIE架构有关的法律及网络安全政府监管风险,还有双重股权架构风险。再至2022年12月13日,秦淮数据公告披露,董事会罢免了居静的董事席位,故其投票权将降至0.58%。

2023年4月28日,秦淮数据披露的2022年年报则正式向公众披露,大股东贝恩资本全维度绝对控制秦淮数据——持股比例44.6%,投票权92.3%。

秦淮数据2022年年报,统计数据截止到2023年3月31日

有接近监管方面人士透露,在2021年下半年起,多国家部门联合约谈了多家IDC企业,就网络安全、企业治理等方面提出要求,三家企业均在列。尽管三家均系外资作为最大股东,但是世纪互联和万国数据依然由创始人掌舵管理层,并拥有特别投票权,2022年以来监管方面对创始人去职后的秦淮关注更多。

毕竟,日渐趋于竞争的地缘关系,使得美资绝对控股的中国IDC企业作为参与中国东数西算一体化网络的最大中立IDC运营商,存在着一定的风险。

世纪互联

经营、监管双重风险叠加的老牌上市公司。

1996年创立的世纪互联,2011年完成在美IPO,是中国首家中立IDC企业,也是中国首家IDC上市公司。但在近几年国内大规模IDC需求爆发时,世纪互联的早发优势反而转成负累,在转向重资产属性“自建”和满足客户业务需求“定制”方面的真正转型落地总是慢半拍,估值上不断被行业“后来者”万国数据、秦淮数据超越。

老牌上市企业世纪互联也罕见在2022年年报的“风险提示”章节里多段落反复正式阐述VIE架构风险:

“中国法律、法规和规则的解释和适用的不确定性,影响公司与可变利益实体的合同安排的可执行性。如果中国政府发现与可变利益实体的协议不符合中国相关法律、法规和规章,这些法律、法规和规章的解释或将来对其解释发生变化,我们可能会受到严厉的处罚或被迫放弃我们对可变利益实体的权益。”

“公司依赖与可变利益实体及其股东的合同安排进行中国业务,在提供运营控制方面,不如直接所有权有效。”

“可变利益实体的股东可能与公司存在潜在的利益冲突,这可能会对我们的业务和财务状况产生重大不利影响。”

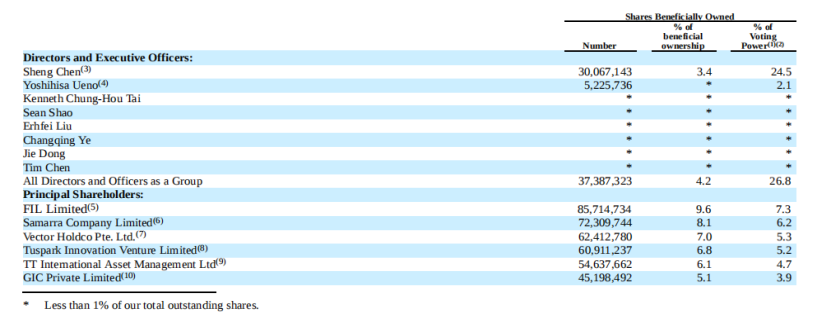

此外,世纪互联目前还面临两项个性化风险。其一是公司债务偿还风险。因流动性疲弱,评级机构惠誉于今年2月7日将世纪互联长期外币和本币发行人违约评级自“B”下调至“B-”。

对于此次评级下调的原因,惠誉称,世纪互联的流动性相对疲弱,且其不具备足够的资金履行或于未来12个月到期的债务,其中包括约3.5亿至4亿元人民币短期债务、惠誉预测的逾10亿元人民币负自由现金流,以及或将分别于2023年上半年和2024年2月赎回的6800万美元(约4.61亿元人民币)和6亿美元(约41亿元人民币)可转债。

此外,惠誉还认为该公司的资本市场融资渠道相对较弱。

另一项风险是公司涉及私有化交易的潜在不确定性对业务和股票市场价格产生不利影响风险。在2022年9月,创始人陈升曾抛出8.2美元/ADS的收购要约,并在11月份有新闻报道,陈升与“国家队”国家信息中心旗下的北京国信中数投资管理有限公司共同发起设立20亿元MBO基金,参加世纪互联私有化买方团。无奈后续世纪互联股价一路下跌。

而以上债务风险叠加股价持续下行风险,世纪互联实际上已经触发过创始人丧失控制权。

今年2月13日,Bold Ally (Cayman) Limited公开拍卖陈升因5025万美元借款违约而质押的7627.36万 A类万普通股(按照世纪互联规定,每6股普通股兑换1个ADS,即1271.23万ADS)。而根据2021年年报披露,借款质押股数已接近于陈升截至到2022年2月28日的全部持股7858.28万股(对应投票权28.8%)。

该信息一经披露,世纪互联股票进一步不断下探,最低至2.9美元/ADS,即使Bold Ally 寻到接盘方,也仅套现不足4000万美元,远不足借款额。而陈升股票若被全面拍卖彻底出局的结果,也将有可能直接引发公司运营的立即停摆。

根据公司章程以及据此公司运营中签订的各类融资法律文件,陈升自身的借款股权质押问题也会触发该公司8.5亿美元未偿可转换债券和部分国内借款中包含的若干控制权变更条款。

世纪互联2022年年报,统计数据截至到2023年2月28日

在以上背景下,无论是Bold Ally (Cayman) Limited还是世纪互联所有相关方都不愿看到最坏的结果,不得不通过向创始人陈升发行新的D类股票55.5万股(不具有实际经济权益),D类股每股伴有500张投票权,以保持陈升拥有总额20%以上公司的投票权。

最新2022年年报显示,截至2023年2月28日陈升持有3006.71万股普通股,持股比例3.4%,对应24.5%投票权。这也是公司在经营陷入艰难期,避免“雪上加霜”以求公司避免资金流提前断裂、业务全面停摆、维护股东权益的“无奈”之举。

总结

2023年,会是IDC又一个时代的开启吗?

服务了中国科技巨头绝大部分需求、支撑起中国中立IDC行业大半壁江山的三家中概股企业,在中美算力竞赛白热化、各类监管关注急速上升、互联网云计算大客户进入收缩期、融资成本上涨的背景下,无一不面临内忧外患,同时又各不相同。

秦淮数据创始人居静已全面出局,万国数据创始人黄伟还有不到8个月时间,世纪互联创始人陈升在裹挟之下暂时持有表面上的投票权。

各家第一大股东的持股比例、实际控制程度以及目标也不一而足。世纪互联2022年期间才刚成为第一大股东的富达国际,单一财务投资目的而“血亏”不止。万国数据前两大大股东新加坡电信数据中心公司STT GDC(34.6%)和GIC(13%)两个关联方将合计持有47.6%股权,行业普遍认为其战略投资远远大于财务回报;秦淮数据绝对大股东贝恩资本,美国共和党背景的投资机构创造了中国IDC行业最快最高回报投资记录,却又罕见地全维度控制。

曾几何时,“没有企业的时代,只有时代的企业”是大多数企业家和投资家在总结或印证自己选择正确会引用的一句话。它蕴含了周期逻辑,也覆盖了政治经济学。

2023年,对于三家中概股而言,会是又一个时代的开启吗?