934

934

进入4月,更多半导体上市企业陆续披露了2022年年报。

对于全球半导体产业来说,2022年是充满不确定性的一年——消费疲软尚未见底、产业发展受地缘政治冲突以及通货膨胀掣肘。

因而,2022年同时也是寻找确定性的一年——强化半导体本土供应链成为大国当务之急,半导体企业持续加码汽车、新能源等新赛道。

在这样一个产业周期交替,充满了挑战与机遇的2022年,国内半导体产业格局发生了什么变化?取得哪些方面的进步?又面临着哪些挑战呢?

透过2022年年报,我们或许可以一窥国内半导体产业的上述变化。为此,芯师爷推出“国内半导体上市企业年报观察”专题,此为第一期,主要聚焦国内半导体设备上市企业。

目前,A股半导体设备公司中,已有超10家企业披露了2022年年报、业绩快报或业绩预告。营收大幅增长、订单创新高成为这些年报/业绩快报/业绩预告中的高频词和关键词。

其中,多家A股半导体设备公司净利润增长超100%,包括中微公司、拓荆科技、芯源微、盛美上海、北方华创、华海清科等。

此外,多家半导体设备企业表示,在手订单饱满,为后续业绩增长提供保障。其中,中微公司2022年新签订单同比增长超50%;拓荆科技新增订单同比增加 95%;芯源微表示,前道涂胶显影机已陆续开始放量,将迎来批量订单的增长拐点。

对于营收大幅增长的原因,多家半导体设备企业都提及系国内半导体行业设备需求增加,产品市场占有率持续提升。

对此,东吴证券认为,国产半导体设备企业在薄膜沉积、刻蚀、量/检测、CMP、清洗等领域均已具备一定先进制程设备技术积淀,在海外制裁升级背景下,半导体设备进口替代逻辑持续强化,看好晶圆厂加速国产设备导入,2023年半导体设备国产化率提升有望超出市场预期。此外,扩产预期上修叠加产业拐点临近,2024年半导体设备需求有望加速放量。

中微公司:2022年是经营成绩最好的一年

3月30日,中微公司发布2022年年度报告。

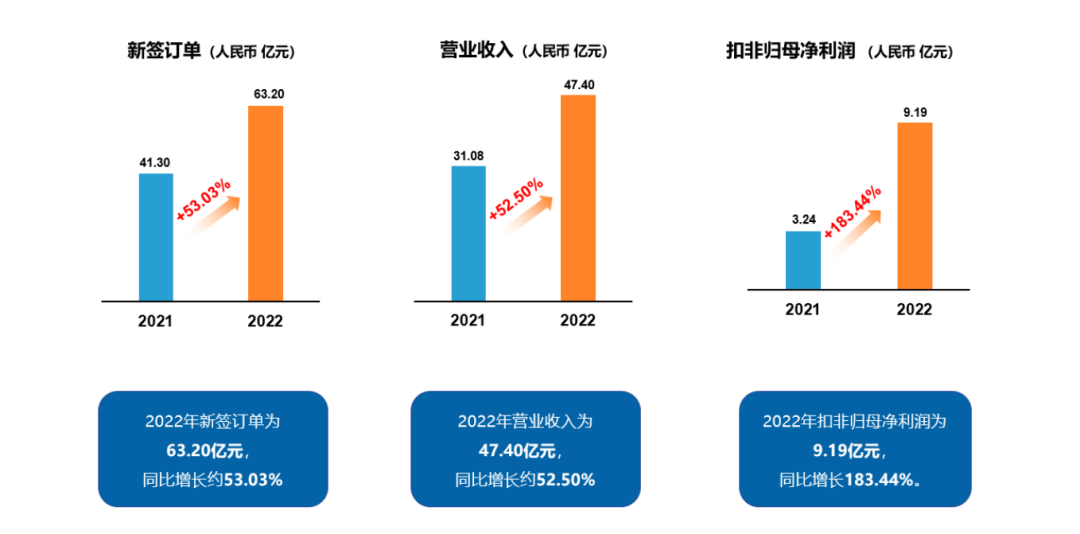

报告期内,中微实现营业收入47.4亿元,同比增长52.5%;同期实现归母净利润11.7亿元,同比增长15.66%;实现扣非后归母净利润9.19亿元,同比增长183.44%。

图源:中微公司2022年年报

中微公司董事长、总经理尹志尧表示,2022年成为中微成立启动以来,经营成绩最好的一年,各项营运的KPI指标已达到国际最先进半导体设备企业的水平。

对于营收大幅增长,中微表示,公司主打产品等离子体刻蚀设备在国内外持续获得更多客户的认可,市场占有率不断提高,在国际最先进的 5 纳米芯片生产线及下一代更先进的生产线上均实现了多次批量销售。

另一类主打产品 MOCVD 设备在新一代Mini-LED 产业化中,在蓝绿光 LED 生产线上取得了绝对领先的地位。另外,公司的各种新产品开发,比如用于更先进微观器件制程的薄膜设备和刻蚀设备,也取得了可喜的进展。

据报告,中微2022年新签订单为63.20亿元,同比增长约53.03%。此外,在研发上,2022年中微公司研发投入为9.29亿元,同比增长27.61%,占收入比例为19.59%。

此外,尹志尧透露,中微正在进行三个重大项目建设。在南昌市约14万平方米的生产和研发基地已基本建成完工,部分生产洁净室2022年7月投入试生产;公司在上海市临港新片区的18万平方米的生产和研发基地主体建设已完成,2023年将部分投入使用;上海市临港新片区滴水湖畔约10万平方米的研发中心暨总部大楼也在顺利建设。两年内,公司会有比现在十五倍大的厂房陆续建成,使中微有足够的研发、生产和营运空间。

拓荆科技:扭亏为盈,净利润增超400%

4月18日,拓荆科技发布2022年年报。

拓荆科技2022年营收创新高,录得17.06亿元,同比增长125.02%;实现归母净利润3.69亿元,同比增长438.09%。这也是拓荆科技首次实现盈利,根据科创板相关规定,4月19日起,拓荆科技股票名称成功摘“U”。

对于业绩大幅增长的原因,拓荆科技解释,受益于国内半导体行业良好的发展态势,国内半导体行业设备需求增加,同时公司产品竞争力持续增强,销售订单大幅增加,营业收入维持高增长趋势。

图源:拓荆科技2022年年报

拓荆科技聚焦半导体薄膜沉积设备,产品主要包括以PECVD(等离子体增强化学气相沉积)、ALD(原子层沉积)和SACVD(次常压化学气相沉积)为主的薄膜设备系列产品。其中,核心产品PECVD系列应用规模持续扩大,2022年实现销售收入15.63亿元,同比增长131.44%;ALD系列产品中PE-ALD设备已实现产业化应用,2022年实现该系列产品销售收入3259万元,同比增长13.85%;2022年SACVD系列产品应用工艺覆盖度和市场占有率得到提升,实现销售收入8948万元,同比增长117.39%;

拓荆科技表示,将持续拓展以 PECVD、ALD、SACVD 及 HDPCVD 为主的薄膜系列产品工艺应用领域,获得逻辑芯片、存储芯片等领域现有客户重复订单及新客户订单。

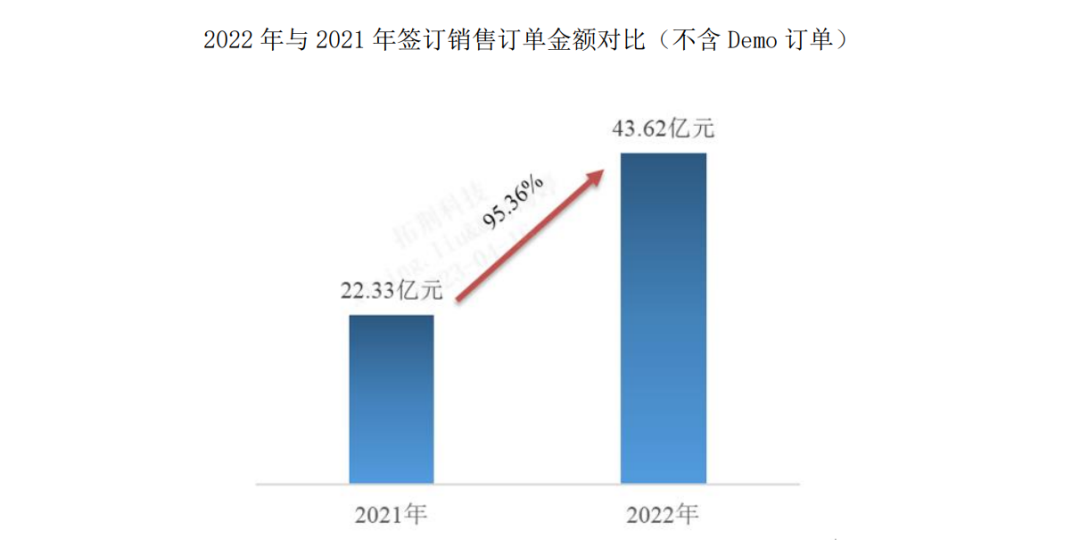

截至报告期末,拓荆科技在手销售订单金额为 46.02 亿元(不含 Demo订单), 2022年签订销售订单金额为43.62 亿元(不含 Demo 订单),新增订单与上年同期相比增加 95.36%,为后续业绩的增长提供了有力保障。

芯源微:新签订单创历史新高

4月17日,芯源微发布2022年年报。

2022年,芯源微实现营业收入13.85亿元,同比增长67.12%;归属上市公司股东的净利润为2亿元,同比增长158.77%,经营性净现金流1.93亿元,同比大幅由负转正。

2022年新签订单约22亿元,创历史新高,对此,芯源微表示,前道涂胶显影机已陆续开始放量,将迎来批量订单的增长拐点。

目前,芯源微已经形成了涂胶、显影、清洗、刻蚀、去胶五大系列产品,产品应用领域覆盖前道芯片制造、圆片级封装、化合物半导体三大领域。

图源:芯源微2022年年报

在产品销售上,2022年,芯源微前道涂胶显影机签单实现了快速放量,其中offline、I-line、KrF机台均实现批量销售。芯源微表示,随着产品不断成熟,同时叠加国际贸易的不确定性增强,公司前道涂胶显影机国内市场份额有望实现快速提升。

此外,芯源微报告,前道物理清洗机实现批量销售近百台套,已广泛应用于中芯国际、上海华力、青岛芯恩、广州粤芯、上海积塔、厦门士兰等一线大厂,国内市占率稳步上升;后道先进封装领域用涂胶显影设备、单片式湿法设备实现批量销售超百台套;化合物、MEMS、LED等小尺寸领域用涂胶显影设备、单片式湿法设备实现批量销售超百台套。

在技术突破上,芯源微全新发布的浸没式高产能涂胶显影机可以匹配所有主流光刻机联机量产,以及覆盖国内28nm及以上所有工艺节点。

盛美上海:年报首秀,营收、利润双增

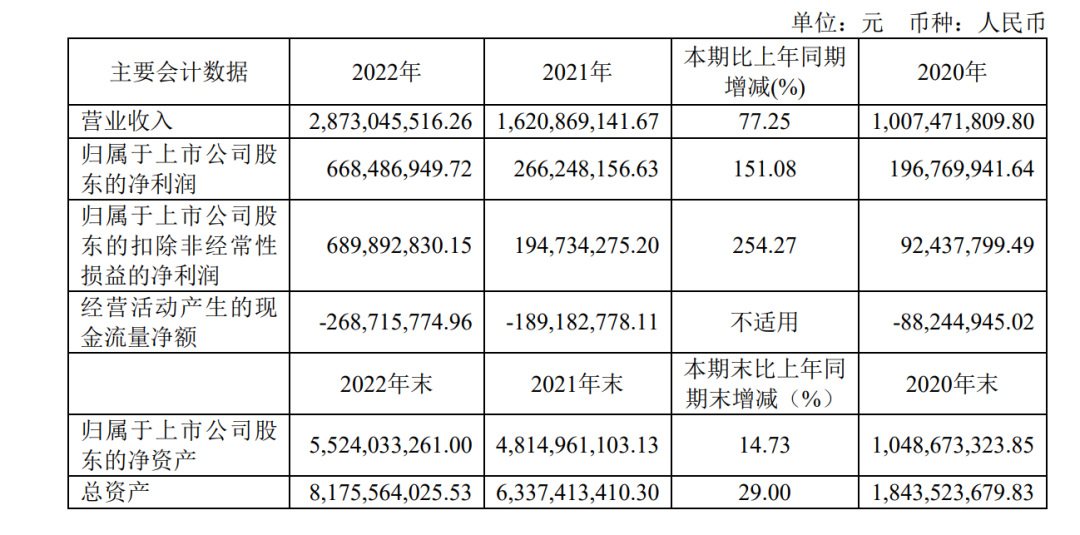

2月24日,盛美上海亮出2022年“成绩单”。在这份年报“首秀”中,营收和扣非归母净利润分别录得同比增长77.25%和254.27%的亮眼数据。

2022 年盛美上海营业收入为 28.73 亿元,同比增长 77.25%。对此,盛美上海解释,受益于国内半导体行业设备需求的不断增加,销售订单持续增长;新客户拓展、新市场开发等方面均取得一定成效;新产品得到客户认可,订单量稳步增长。此外,归母净利润 6.68 亿元,同比增长 151.08%;扣非归母净利润6.90 亿元,同比增长 254.27%。

图源:盛美上海2022年年报

盛美上海的主营产品包括单晶圆及槽式湿法清洗设备、电镀设备、无应力抛光设备、立式炉管设备和前道涂胶显影设备和等离子体增强化学气相沉积设备等,主要应用于先进集成电路制造与先进晶圆级封装制造上。

2022 年,盛美上海的半导体清洗设备实现收入20.78 亿元,同比增长约 96.85%;其他半导体设备(电镀、立式炉管、无应力抛铜等设备)收入为 5.18 亿元,同比增长约 89.19%;先进封装湿法设备收入为 1.60 亿元,同比下降约 26.57%。

在产品研发上,2022年盛美上海推出了包括 ALD(热原子层沉积)立式炉 UltraFnA、前道涂胶显影 Ultra LithTM Track 设备等在内的多款新产品和工艺设备。截至去年底,盛美上海拥有已获授予发明专利384项。

展望未来,盛美上海拟以超募资金2.45亿元向全资孙公司盛美韩国增资,以新建并实施盛美韩国半导体设备研发与制造中心项目。

北方华创:利润增超130%

4月14日,北方华创发布2022年业绩快报。

2022年度北方华创实现营业收入146.88亿元,同比增长51.68%;营业利润28.67亿元,同比增长131.92%;归母净利润23.53亿元,同比增长118.37%;扣非归母净利润为21.06 亿元,同比增长161.07%。2022 年北方华创归母净利率和扣非归母净利率分别为 16.02%和 14.34%。

北方华创将营业收入增长归结于半导体设备市场占有率提高,销售订单增长。此外,北方华创表示,2022年电子工艺装备和电子元器件业务均取得了良好的经营成果。

从同日发布的2023年第一季度业绩预告来看,北方华创营收、利润高增长态势有望延续。2023年第一季度北方华创实现营业收入36--40亿元,同比增加68.56%-87.29%;归母净利润5.6--6.2亿元,同比增长 171.24%-200.30%。

华海清科:营收、利润增超100%

2月27日,华海清科发布2022年度业绩快报。报告期内,华海清科实现营业总收入 16.82亿元,同比增长 109.03%;实现利润总额 5.7亿元,同比增长 191.38%;实现归母净利润5.15亿元,同比增长 159.97%;实现扣非归母净利润 3.74亿元,同比增长 228.15%。

对于业绩大幅增长,华海清科表示,主要原因是市场需求增加以及客户对公司产品认可度的继续提升,公司新增订单稳步增长,在手订单不断增加,为公司业绩的快速增长提供了有力保障,收入规模持续增长。

富创精密:净利润增超140%

2月26日,富创精密发布业绩快报,2022年实现营业总收入15.43亿元,同比增长83.05%;实现归母净利润2.4亿元,同比增长 89.71%;实现扣非归母净利润1.8亿元,同比增长 140.03%。

对于营收大幅增加,富创精密表示,主要原因是受益于国内外半导体市场需求增长,以及零部件国产化需求拉动,公司 2022 年来自中国大陆地区收入大幅增长,同时公司不断加大市场开拓力度,核心产品收入(工艺零部件,模组产品)持续稳健增长。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍