2236

2236

以下为编译全文:《半导体衰退比预期更严重,5G服务值得期待》

2023年4月7日,三星电子公布了截至2023年1-3月的财年合并财务业绩(初步数据)。根据该报告,营业收入降至6000亿韩元,比去年同期下降96%,凸显了该公司的支柱产业——半导体部门处于大滑坡的局面。

据日经新闻报道,该公司的半导体部门似乎损失了4万亿韩元,这是该部门14年来首次陷入亏损。即使是拥有内存市场最高份额的三星也是这种情况,因此人们只能猜测其他内存制造商的情况。在这一节中,我们将探讨半导体衰退的实际状况、复苏的前景以及这种复苏的时机。

受制于半导体周期的半导体市场

笔者相信,半导体市场受制于半导体周期,鉴于行业的结构,几乎不可能摆脱这种周期。特别是,由于供需平衡的波动,需要大规模设备投资的通用设备(例如存储器)的单价急剧波动。

一些读者可能会说,这是不可避免的,因为有好日子也有坏日子,所以没办法。然而,当人们听到三星的半导体部门14年来首次出现亏损时,似乎不能把目前的经济衰退当作“只是一个糟糕的时期”。14年前的2009年,雷曼冲击引发的经济衰退席卷全球。此后发生了几次半导体衰退,但必须说,这次衰退处于不同的水平。

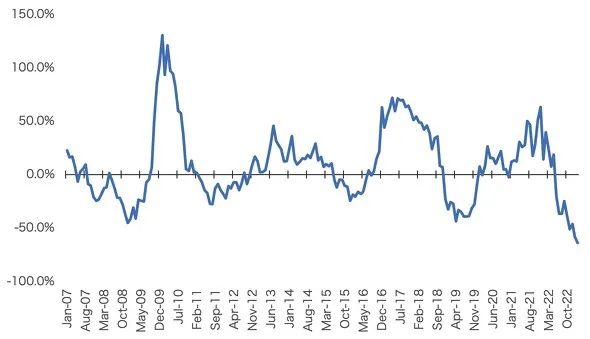

图1:全球内存市场销售同比增长率(2007-2022)资料来源:Grossberg,根据WSTS数据创建

图1显示了2007-2022年全球内存市场销售额的同比增长率。图1显示了五个“谷底期”,其中同比增长急剧下降,其中第一个谷底期的时间是2008年底至2009年上半年。雷曼兄弟证券于2008年9月破产,紧接着,全球经济陷入严重衰退。内存市场也同比下滑超过40%,当时由于经济不景气,市场份额最大的三星半导体部门也出现亏损。实际上,在这个时候破产的企业很多,被称为"百年不遇的世界经济萧条"。

第二个谷底期是在2011年,当时尔必达的财务状况恶化,尔必达于2012年2月破产。然而,当时日元处于"70-80日元兑1美元"的极高水平,因此,对尔必达来说,日元兑换美元的汇率可能比经济不景气还要高。

最终,尔必达被美光科技拍卖并收购,这使得DRAM市场被三星、SK海力士和美光三家公司垄断。另一方面,NAND闪存市场被这3家公司加上铠侠、西部数据的5家公司垄断。尽管"结构相似",但DRAM和NAND闪存的收入结构似乎存在重大差异。

DRAM被3家公司垄断,NAND闪存被5家公司垄断

从图中可以看出,内存市场从2015年底到2016年经历了第三次谷底期,2019年经历了第四次谷底期。虽然三家DRAM公司在两个谷底期都避免了亏损,但专门从事NAND闪存的铠侠在2019年出现了大幅亏损。

毫无疑问,从2016年前后加速向3D转型的NAND闪存业务,资本投入负担相对较大,在2019年下半年,包括三星在内的所有厂商的NAND闪存业务都陷入亏损。

然而,即使在这个谷底期,在DRAM领域也能保持盈利的3家企业可以抵消NAND闪存的赤字。这是一件相当微妙的事情,所以我们需要谨慎选择我们的措辞,但在只有三家公司主导的DRAM市场,制造商比用户更容易谈判,或者说制造商可以在一定程度上引领市场。它可能与NAND闪存市场不同,后者有多达五个参与者。

拥有DRAM的内存制造商也陷入了亏损

这次是第五次谷底期,同比跌幅已降至60%以下,说明情况比以往的谷底期更加严峻。当内存市场开始下滑时,主要因素通常是供过于求导致的单价下跌,但这次令人担忧的第一个因素是出货量的大幅下降。

换句话说,尽管市场状况恶化,但单位价格并没有下降太多。由于明显的供过于求,未来单价很可能暴跌,未来内存市场仍可能下滑。市场很有可能恶化到前所未有的水平,例如比上一年下降70%或80%。

三星半导体部门在2023年1-3月期间出现亏损的事实促使我写这篇文章,但在2023年2月发表的这一系列文章中,我指出,三星半导体营业利润在2022年10-12月期间勉强摆脱了亏损,2023年1-3月期间预计将指出,恐怕会进一步恶化。老实说,“果然还是赤字了”。

内存市场何时复苏?

那么,内存市场何时复苏,启动的方式是什么?

再次引用三星的说法,该公司似乎预计 "半导体部门将在2023年10-12月期间实现盈利"。就上图而言,极有可能"同比增长将在2023年4月至6月触底"。这是因为自2022年7月以来,内存市场迅速恶化,所以即使今年下半年市场状况不佳,从计算上看,同比恢复也是可以预期的。当然,这只是 "计算 "出来的情况,需求的实际恢复必须伴随着真实的需求。笔者认为,应注意以下两点。

首先是未来单位价格的下降。对于已经处于亏损状态的内存制造商来说,这听起来可能很苛刻,但当单价下降时,内存需求增长最快。历史市场数据证明了这一点,在2015年和2019年的经济衰退期间,内存单位价格下降,引发了需求的显着增长。如上所述,目前的内存衰退是由需求本身的大幅下降造成的,因为单位价格的下降还不明显。除非单位价格进一步下降,否则很难刺激需求。

其次是推出第五代移动通信(5G)服务。最初,5G有望成为实现自动驾驶、远程医疗等服务不可或缺的技术,从某种意义上说,这些服务与人类生活息息相关,但笔者希望5G服务能在世界某个地方以更方便、更容易使用的水平推出,并希望能做到这一点。

尽管对兼容5G的智能手机的需求也在增加,但由于没有实质性的服务,因此不能说5G是必要的功能。服务的内容是什么并不重要,重要的是它导致对智能手机和个人电脑的替代需求,以便使用和享受它。当然,主要的IT服务提供商如GAFA和微软,将加速响应5G服务的前提,他们也将重新启动数据中心的资本投资。

谷底总会恢复并走向顶峰

人们总是觉得,当你处于半导体的衰退期时,很难想象出复苏的情景,行业内的每个人都会变得看跌和怀疑。这一次也是一模一样,胡说八道盛行,比如恢复前景并不乐观,谈到5G服务时也没有具体形象。笔者虽然没有看到5G服务的具体形象,但也是每次重复半导体周期时感受到和经历的事情。一定会从谷底恢复,走向顶峰,这一点将是肯定的。

作者:大山佐藤

作者简介:

大山佐藤,格罗斯伯格联合公司代表,他拥有庆应大学研究生院管理工程硕士学位。1985年加入东京电子。他曾担任销售工程师,1992年加入数据探索(现为 Gartner),并在半导体行业分析部担任高级行业分析师。 他于2004年加入富士通,担任电子设备部、管理战略部总经理和总经理,参与半导体部门的分拆工作。他于2010年加入iSupply(现为Omdia),负责半导体和二次电池的调查和分析。2017年,他创立了格罗斯伯格合办公司,负责研究和咨询。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)