4093

4093

随着全面注册制的推进,中国股市正在迎来一个新时代。在这个新时代下,中电港作为全面注册制下的首批上市企业之一,于4月10日成功挂牌上市,并凭借其在电子元器件分销行业的领先地位和财务实力,受到了投资者的高度关注。早间竞价即以160.94%涨幅高开居首,当日凭借211.62%涨幅收盘。在这篇文章中,我们将分析全面注册制对半导体行业带来的影响,以及中电港的财务数据和未来发展趋势。

注册制下的中电港估值突破

所谓全面注册制,是近几年中国股市改革的一项重要举措,旨在取消原有的核准制,转而实行“以信息披露为中心”的注册制,证监会主席易会满强调,与核准制相比,实行注册制不仅涉及审核主体的变化,更重要的变化体现在四个方面。一是理念的变化,坚持以信息披露为核心,监管部门不对企业的投资价值做判断;二是把关方式的变化,主要通过问询把好信息披露质量关;三是透明度的变化,开门搞审核,审核注册的标准、程序、问询内容、过程、结果全部公开;四是监管执法的变化,对欺诈发行,财务造假等各类违法违规行为“零容忍”。

如果用一句话来形容的话,就是全面注册制将加速半导体企业的选拔。上市对于很多企业而言将不是弹冠相庆的终点,而是新征程的起点。如果缺乏强大竞争力,即使成功上市,也可能会在激烈的竞争中节节败退。

早前,资本市场对于全面注册制的短期解读并不是特别乐观。因为直观上会造成上市门槛的降低,总体上导致企业上市速度加快,即池子里的公司变多,若没有相应的增量资金进场,那短期对于其他公司或整个市场而言,或许会形成抽水效应,造成流动性的紧缩。

但从长远角度看,全面注册制的改革措施将有助于提高上市公司质量和市场效率,促进中国资本市场与国际接轨。同时,对于企业来说,融资的门槛和难度相对有所降低,对于一级市场来说,退出的难度也会降低,尤其是近两年初创公司如雨后春笋般冒出的半导体行业,如果能有自己特色,做到专精特新的企业,或许更容易在资本市场获得青睐。

全面注册制实施首日,中电港等十家主板注册制新股集中上市,当日涨幅最大的超过了200%,最小的也超过了50%,总体来说是一个积极的信号,说明资金参与的活跃度较高。但在背后我们会发现,以AI为首的热点板块出现调整,这便是前面提到的抽水效应。

中电港在经过首日大幅上涨后,市值来到了290亿,市盈率飙升至72倍,而电子元器件分销行业的全球龙头企业艾睿电子,市盈率仅不到5倍。同行业内两者估值差之大背后,是中电港快速发展空间的体现,还是其估值泡沫的初现?在笔者看来,这也算是打开了电子元器件行业,乃至整个半导体行业上市公司估值的想象力。

中电港的业务现状及隐忧(营收增速放缓、毛利率低)

中电港作为国内电子元器件分销行业的领军企业,其核心业务主要是电子元器件的授权及非授权分销业务。该公司掌握了众多优质授权产品线资源,截至 2022 年 6 月末,中电港在国内外获得了 126 家电子元器件原厂的授权分销资格,覆盖了从 CPU、 GPU、 MCU 等处理器到存储器、射频器件、模拟器件、分立器件、传感器件、可编程逻辑器件等完善的产品线。非授权产品线来自超2000家供应商,形成了对授权分销业务的补充。

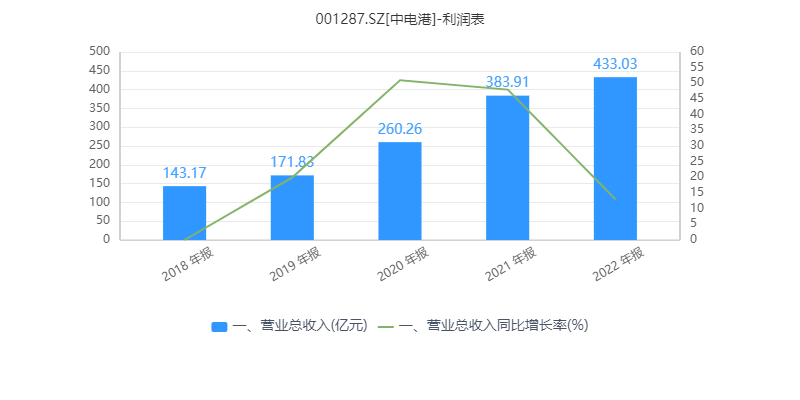

2022年,中电港营收再创新高,达433.03亿元人民币。规模上,连续占据国内电子分销行业第一把交椅。2019-2022年同比增长率分别为20.02%、51.46%、47.51%和12.79%,经过2020/2021两年的高速增长后,2022营收增速出现明显回落,这对于一家快速成长的企业来说是需要警惕的。固然,这跟整个半导体行业周期有一定相关性,但逆境往往是检验一家企业内在发展成色的标尺之一,也是超越竞争者甚至拉开差距的不错机会。另外,若要匹配72倍甚至更高的市盈率,中电港未来营收的高速增长不可或缺。

2022年,中电港营收再创新高,达433.03亿元人民币。规模上,连续占据国内电子分销行业第一把交椅。2019-2022年同比增长率分别为20.02%、51.46%、47.51%和12.79%,经过2020/2021两年的高速增长后,2022营收增速出现明显回落,这对于一家快速成长的企业来说是需要警惕的。固然,这跟整个半导体行业周期有一定相关性,但逆境往往是检验一家企业内在发展成色的标尺之一,也是超越竞争者甚至拉开差距的不错机会。另外,若要匹配72倍甚至更高的市盈率,中电港未来营收的高速增长不可或缺。

2018-2022年,中电港毛利率在3%-4%之间波动。相比半导体行业的其他细分领域,这个毛利率水平似乎显得有些“寒碜”,但这就是分销行业的特点,优点是规模上比较大,因此算下来也有一定的利润在里面,该商业模式将薄利多销展现得淋漓尽致。较大规模的电子元器件分销商毛利率通常在5%以内,中电港与大联大及文晔科技近几年的毛利率水平相差不大;中等规模分销商毛利率水平则普遍维持在5%-10%,如深圳华强、英唐智控、力源信息等,其年度销售额一般在100亿左右;小规模的分销商毛利率水平更高一些,通常能达到10%甚至更高,主要系与其合作的厂线更为集中,产品更加聚焦,专业化的运作推升了其毛利率水平。

2018-2022年,中电港毛利率在3%-4%之间波动。相比半导体行业的其他细分领域,这个毛利率水平似乎显得有些“寒碜”,但这就是分销行业的特点,优点是规模上比较大,因此算下来也有一定的利润在里面,该商业模式将薄利多销展现得淋漓尽致。较大规模的电子元器件分销商毛利率通常在5%以内,中电港与大联大及文晔科技近几年的毛利率水平相差不大;中等规模分销商毛利率水平则普遍维持在5%-10%,如深圳华强、英唐智控、力源信息等,其年度销售额一般在100亿左右;小规模的分销商毛利率水平更高一些,通常能达到10%甚至更高,主要系与其合作的厂线更为集中,产品更加聚焦,专业化的运作推升了其毛利率水平。

随着规模的扩大,一定会导致毛利率的降低吗?其实不然,典型案例就是艾睿电子。作为全球电子元器分销行业的头部企业,艾睿电子2022年营收超370亿美元,毛利率为13.03%,是绝对的大规模分销商,并且拥有不错的毛利率。该公司业务总体分为电子元件的分销及为企业提供计算解决方案两块。通过提升高附加值、搞毛利率的业务来反哺分销行业低毛利率或许是不错的选择。

另外一家国际头部电子元器件分销商安富利,也同样依靠提供高性价比的增值服务和技术解决方案,拉高了其整体毛利率水平,2023中报(及2022下半年)营收134.68亿美元的大规模营收下,也依然维持了11.53%的毛利率。

因此,对于中电港来说,在分销的基础上,还能提供哪些有价值的服务,这是资本市场非常期待的,也将会成为估值想象力重要的一部分。比如现在该公司在持续推动的另外一项主营业务——设计链服务,便是依托“萤火工厂”展开,以技术服务和应用创新为核心,聚焦重点行业与产品线,为分销业务增长和产业链上下游企业的创新发展提供技术支持、参考设计和解决方案等。

发展趋势

向来,头部电子元器件分销商凭借资金实力和授权资源丰富等多重优势,在电子元器件分销行业占据绝对的领导地位。而随着当下全球电子信息制造业供应链风险加剧、授权资质竞争激烈、上游研发成本高企等行业背景,行业内的整合呈现加速趋势。

艾睿电子、安富利及大联大等全球头部电子元器件分销商持续通过兼并收购方式,逐步完成现有业务格局。中电港、深圳华强、英唐智控等国内公司亦先后完成了对多家电子元器件分销商的收购,从而实现了营业收入的快速增长。分销商的集中度仍有提升空间。但笔者认为,这只是基础,更为关键的还是需要提供更多的高附加值服务,方能在扩大营收规模的同时,产生更多价值和利润,也更能够巩固头部企业的位置,并发挥优势。

另外,电子元器件分销商还有向专业化增值分销业务发展的方向。由于分销商是链接芯片厂商及下游应用的重要角色,对两者也都比较熟悉,因此可以基于自身经验的积累和技术的沉淀,为客户提供更有价值的服务。

写在最后

在全面注册制的背景下,以中电港为代表的半导体行业内企业,有望获得更多融资渠道和更广阔的市场。资本市场本身的不断完善对于企业必然是件好事,但后续发展还是取决于企业本身。在股价持续上升的过程中,如果没有基本面的支撑,没有企业本身的快速发展,那便是泡沫不断膨胀的过程。

在估值想象力逐步打开之后,最终必然是要企业通过业绩的落地进行兑现的。其升级或转型的过程,也可以在企业的发展过程中逐步体现和感知的。因此,对于全面注册制之下,中电港估值的不断攀升,大家或许会津津乐道,但笔者更多地会长期关注其营收的持续性及业务结构的优化能力。

下载ECAD模型

下载ECAD模型