2188

2188

据SIA报告显示,2022年全球半导体销售额创历史新高达到5740亿美元。尽管2022年下半年,半导体市场出现了周期性的低迷,但其全年的销售额相较2021年增长了3.3%。

近日,市调机构Gartner发布了全球以及中国大陆TOP25名半导体厂商的排名情况。最新的榜单排名中,我们可以看到半导体去年究竟发生了什么变化。

全球半导体TOP25榜单之变

一年之变

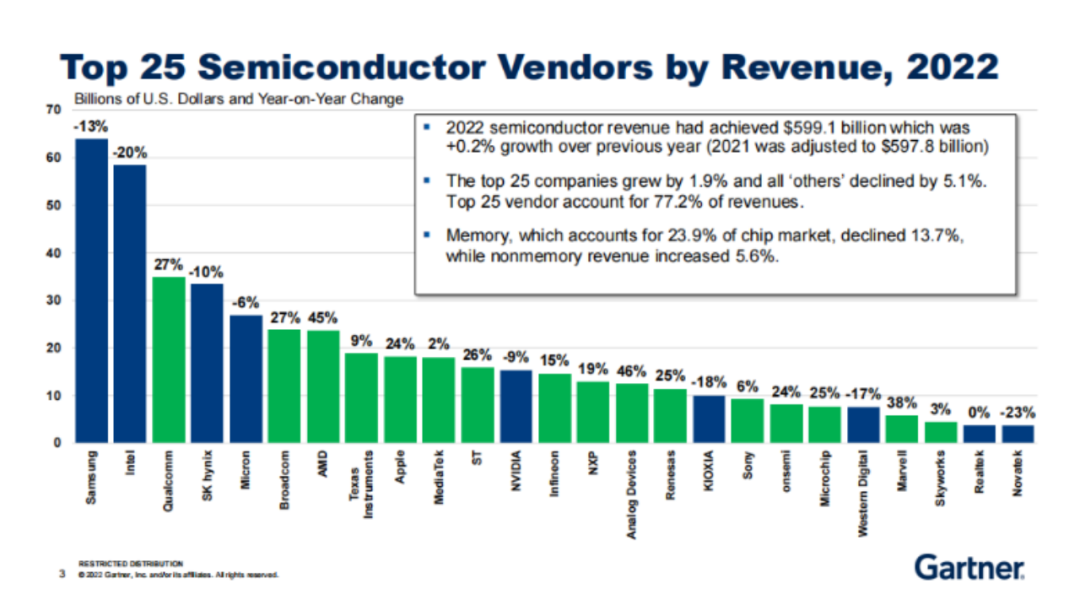

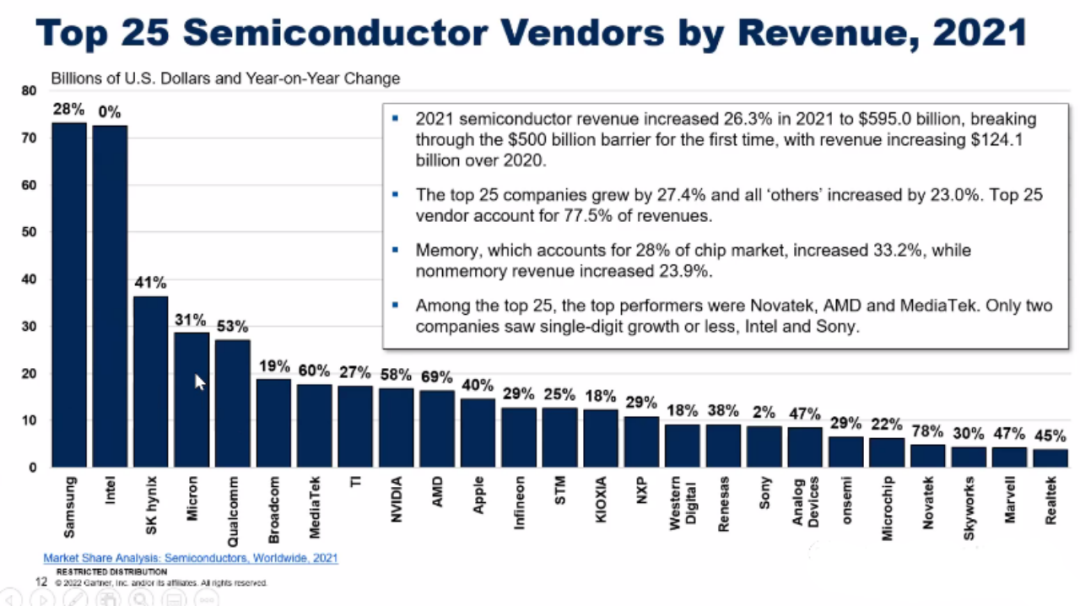

2021年前25名半导体厂商排名如下。整体来看,2022年全球半导体收入达到5991亿美元,仅同比微幅增长0.2%,排名前25半导体厂商总收入同比增长1.9%。

受到周期的影响,可以看到三星、SK 海力士、美光、铠侠、西部数据等存储厂商营收都出现了下滑,其中西部数据营收下降17%,当属存储厂商中下滑最高的企业。

从收入的涨跌幅来看,去年TOP 25中ADI的营收同比增长幅度最大,达到46%,ADI CEO Vincent Roche表示:“2022年成为ADI历史上最赚钱的一年。”ADI在工业、汽车和通信领域的B2B市场营收均创下纪录。

受益于嵌入式,数据中心和游戏业务的增长,涨幅第二名的是AMD,年增达到45%。实际上,营收的增长是由市占率增长带来的,据 Mercury Research 报告显示到2022年第四季度,AMD在CPU市场的市占率上升至31.3%,将近占市场的三分之一。

跌幅最大的公司是联咏,营收下滑达23%,其次是英特尔其营收下滑达20%。英特尔以PC业务为代表的客户运算事业群业务板块营收下滑23%;数据中心和人工智能业务板块下滑15%,仅仅这两大业务就让英特尔丢掉了135亿美元的营业额。由此来看,曾经开启了芯片行业全盛时代的英特尔,转型之路走的并不如意。

从排名上看,今年全球前五的半导体厂商分别是:三星、英特尔、高通、SK 海力士、美光。除了前两大厂商三星、英特尔排名不变外,高通从去年的第五名一跃到第三名,顶替了SK 海力士的位置,同时,高通也是前五厂商中唯一一家营收增长的企业。

高通的变化还是非常巨大的,其2020财年的收入为235亿美元,在经历了2021财年强劲的增长(收入同比增长42%)后,2022年同样持续增长,到目前其年收到达442亿美元,可以说在短短的两年中,高通的年收入几乎翻了一番。可以看到,高通多项业务开花给其带来了不小的增长点。

值得注意的是,同为主营手机芯片的联发科,今年的排名降至第十(去年排名为7),AMD则顶替联发科的位置,由去年的第十升至第七。

联发科正处于双重压力之中,一方面是低阶5G SoC的竞争压力,另一方面是台积电晶圆代工带来的成本上涨。此外,作为联发科的重要市场,大陆手机2022年需求疲软频频删除订单,这些都让联发科颇有些应接不暇。

英伟达(排名12)在2022年掉出了前十的排名,苹果则成功打入第九。对比尾部排名的厂商,ST(排名11)、恩智浦(排名14)、ADI(排名15)、瑞萨(排名16)、安森美(排名19)、微芯(排名20)、marvel(排名22),其排名均出现上升。其中,由于ADI营收的大涨,其跃升幅度最大,连跳4位从十九跃升至十五。

尾部排名下滑的企业包括:铠侠(排名17)、英飞凌(排名13)、西部数据(排名21),其中西部数据连降5位。从西部数据发布2023财年第二季度财务业绩显示其已经处于亏损状态,库存周转天数由上季度的128天攀升至133天,连续第五季度库存周转天数上升。目前,西部数据宣布1月开始降低30%的晶圆产量,这次存储的难关不知道西部数据如何度过。

十年之变

2013年全球半导体公司排行榜

我们翻出2013年的全球半导体公司排行榜,可以看到十年以来半导体行业的变化。

2013年时,半导体排名前十分别是英特尔、三星、高通、SK海力士、美光、东芝、德仪、博通、意法及瑞萨。

榜内的前二依旧是英特尔和三星,但与之不同的是,在2013年时,英特尔是排名第一的顶级芯片供应商,并且排名第二的三星营收与英特尔差距近乎百亿。

很长一段时间第一的宝座始终是英特尔占据的,具体来说应该是,自1993年以来,半导体行业第一名供应商都是英特尔。但是在2017年第二季度,三星首次超过英特尔,跻身榜首。英特尔不甘落后,在2018年第四季度再次夺回第一。

此后的三年中,英特尔保持了第一的排名,直到2021年。三星以达到759亿美元的收入,终结英特尔霸主地位。2021年时,英特尔营收为731亿美元,由此可见,在营收方面,英特尔与三星的差距并不大,未来有反超三星的可能。

不过,2022年排名中,三星仍旧保持了第一,但英特尔与三星的营收差距似乎有所拉大。三星收入从2021 年的 731.97 亿美元下降 10% 至 655.85 亿美元,与此同时,英特尔销售额下滑19%以 583.73 亿美元的收入位居第二。二者营收从之前的29亿美元变为了72亿美元。

值得注意的是,这十年中,除去始终在纠缠的三星和英特尔,厂商的地区分布也出现很大的变化。具体来看,在2013年前十的企业中,明显出现的国家数量更多。其中有美国上榜公司有5家,包括英特尔、高通、美光、德州仪器、博通;韩国有三星、SK海力士2家企业;此外日本也有东芝、瑞萨电子2家企业,并且意大利的企业——意法半导体也上榜前十。

然而,2022年前十企业中,美国上榜的公司最多,有7家,分别是英特尔、高通、美光、博通、AMD、德州仪器、苹果。其余2家是韩国的三星、SK 海力士与1家中国台湾的联发科。

日本厂商的下滑是十分明显的,令人唏嘘的是,日本存储企业东芝在今年3月,已经被由日本工业合作伙伴 (JIP) 为主的财团收购。百年名企,一纸合约,最终以2万亿日元(约153亿美元)的结果结束。

日本企业还剩下的瑞萨电子,凭着1.5万亿日元(114亿美元)的营收,已经滑落到榜单的第十六名。

中国半导体TOP25榜单之变

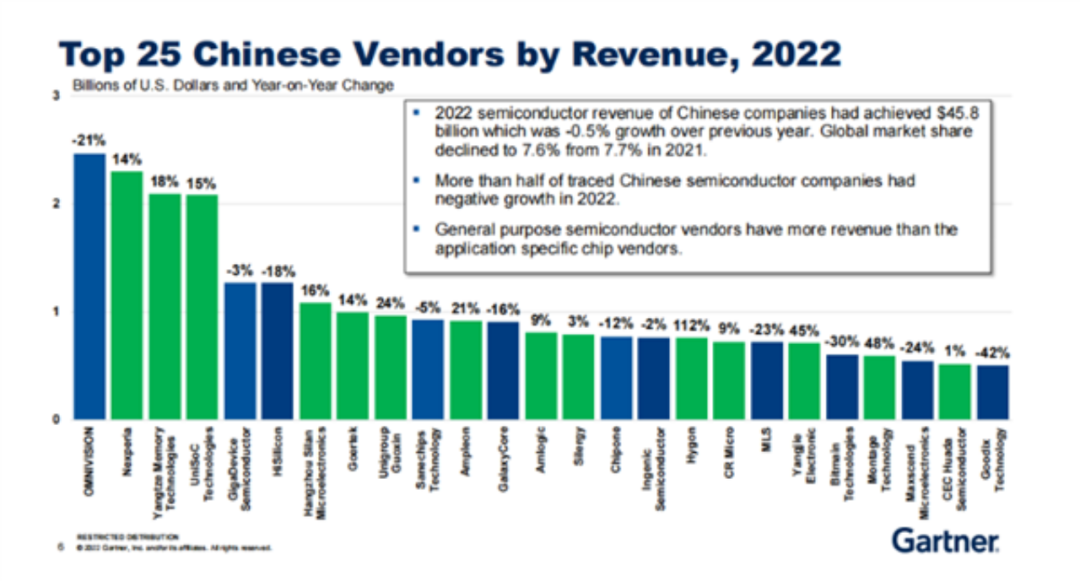

Gartner也公布了中国大陆的市场状况,整体来看,2022年中国公司半导体收入达到458亿美元同比小幅下滑0.5%。其中,超过一半的中国半导体公司在2022年出现了负增长。

从营收看,相较于去年排名第一的韦尔半导体实现30多亿美元的营收,2022年的第一名豪威科技(韦尔半导体)的营收则下滑了21%。

目前国内尚未出现除韦尔股份外的半导体巨头,从近两年的排名变动来看,国内企业排名的变动随着收入的增减变动情况较大。

国内TOP 5 厂商中,2021年的顺序是:韦尔半导体、紫光展锐、长江存储、中兴微、海思。但2022年除了豪威科技(排名1)和长江存储(排名3)的排名没有变动外,其余企业被换了个遍。

首先来看,2021年没有上榜但2022年冲到排名第二的安世半导体。自安世半导体被闻泰科技收购后,营收快速增长。2022年前三季度,公司半导体业务实现营业收入119.48亿元,同比增长17.44%。安世半导体在2022年全球前20大功率分立器件公司排名中位列第5,相比2021年上升1名,在中国排名蝉联第1。

紫光展锐则从第二名下滑到第四名,但实际上紫光展锐的收入增幅达到15%,并且在手机市场遇冷的情况下,2022 年第三季度全球智能手机 AP(应用处理器)市场,紫光展锐以 10%的市场份额位居第四,三星以7%排在第五。

值得注意的是,掉落前五的海思。华为海思因制裁几近退出市场,2021年半导体市场非常火热,海思成为国内TOP 25中唯二营收下降的企业,另一营收下降企业为汇顶科技。2022年,海思营收下滑18%,持续的下滑使得海思跌落前五。海思的衰退也为其他公司带来了市场机遇,可谓是“一鲸落,万物生”。

营收的增幅上来看,2022年度中国大陆前25大厂商中,海光信息营收同比增幅最高,达到了112%;涨幅排名第二的是澜起科技,同比增长了48%。营收同比跌幅最大的公司是汇顶科技,在2021下跌10%的基础上,2022年跌幅达到了42%,持续的收入下滑使得汇顶科技的排名也从12滑到了25。

从产品种类上来看,通用半导体厂商比专用芯片厂商有更多的收入。排名首位的豪威科技占据2022年三季度全球CMOS图像传感器市场份额的9.7%;同为中国企业的格科微(排名13)占据了4%的市场份额,两家中企合计拿下了13.7%的市场份额。兆易创新(NOR)和北京君正(收购ISSI)是主要的存储供应商。

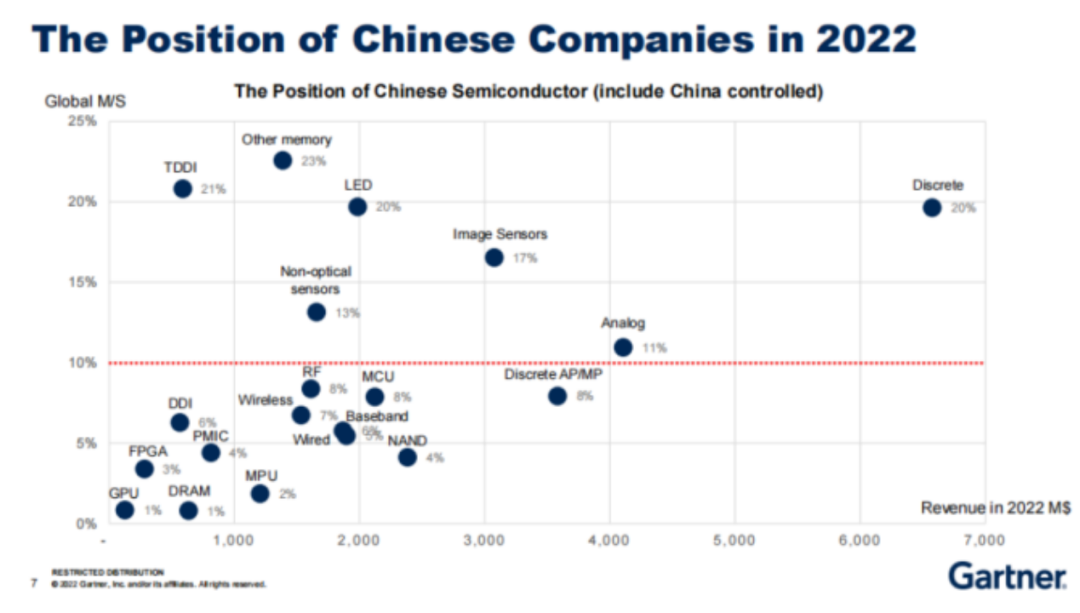

与此同时,Gartner在报告中揭示了中国大陆半导体厂商在各个细分领域的市占率,以市占10%为基准线,超过10%则证明我国在这一领域有一定的影响力。

从图表中可以看到,我国在Other memory(23%)、TDDI(触摸/显示集成,21%)、Discrete(分立,20%)、LED(20%)、Image Sensors(图像传感器,17%)、Non-optical sensors(非光学传感器,13%)和Analog(模拟,11%)等领域有一定的话语权。

作者:九林

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)