1169

1169

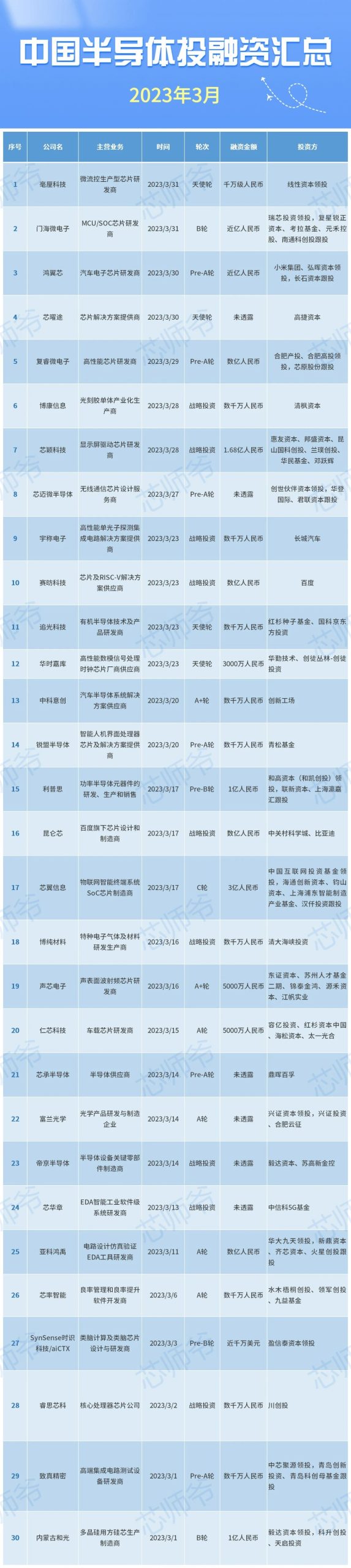

据芯师爷不完全统计,2023年3月份,国内半导体行业融资项目共有30起,融资规模超10亿元。

其中,规模过亿的大额融资8起,千万级融资16起,6起融资金额未透露。

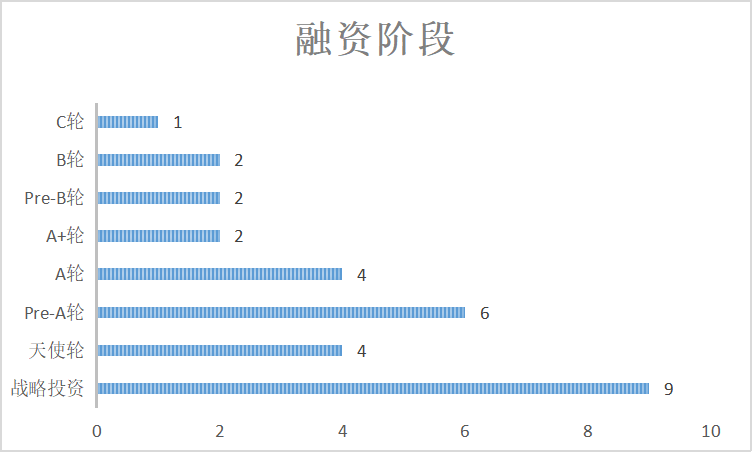

从融资阶段来看,本期战略投资事件最多,共有9起。Pre-A轮6起、天使轮4起、A轮4起、A+轮2起、Pre-B轮2起、B轮2起,C轮1起。

图源:芯师爷

具体融资细节如下表所示:

小米造车,加码车芯

3月30日,广东鸿翼芯汽车电子科技有限公司(下称“鸿翼芯”)宣布完成近亿元Pre-A及加轮融资,分别由小米产投和弘晖基金领投、长石资本等跟投。本轮融资将用于进一步完善鸿翼芯团队、产品系列扩充等,加速实现国产汽车动力总成及底盘领域系统基础芯片0的突破。

鸿翼芯成立于2021年,专注于ASIL-D级(功能安全最高级)汽车电子芯片设计,产品覆盖系统基础芯片、高/低边驱动芯片、全/半桥驱动芯片和电源管理芯片,广泛应用于汽车动力总成、底盘系统、电池管理系统和车身控制系统等领域,特别是动力总成与底盘控制领域。

小米造车最新进展一直备受市场关注,早在2021年3月,小米便宣布未来十年投资100亿美元造车计划。从投资内容来看,小米致力于对汽车产业长期的规划和布局,聚焦于新能源汽车产业链上下游,如自动驾驶、芯片、电池等核心领域,以打造汽车领域的“小米生态”。

资料显示,小米智造基金成立于2021年9月,由雷军担任该基金的投资决策委员会主席。3月初,小米智造基金开展并完成了第二期募资,共计27亿元。加上去年7月首次募资的63.3亿元,小米智造已合计募资90.3亿元,接近其总规模为100亿元的募资计划。

130亿,比亚迪入股昆仑芯

3月15日,天眼查显示,昆仑芯发生工商变更,新增比亚迪股份有限公司等为股东。同时,注册资本由约1767.77万人民币增至约1785.25万人民币。目前,百度仍为昆仑芯的第一大股东,持股比例为70.87%。

公开资料显示,昆仑芯科技前身为百度智能芯片及架构部,于2021年4月完成独立融资,首轮估值约130亿元。昆仑芯科技在国内最早布局AI加速领域,深耕10余年,是一家在体系结构、芯片实现、软件系统和场景应用均有深厚积累的AI芯片企业。

芯片是AI算力的基础。现阶段,ChatGPT爆火,AIGC创业潮开启,细分行业如新能源汽车、智能驾驶、搜索引擎等可能出现行业格局与商业模式的骤变。随着AI芯片投资热潮来袭,昆仑芯站上了风口。显然,比亚迪也不想错过布局AI领域的机会。

目前,昆仑芯1代已经在百度搜索引擎、小度等业务中部署超过两万片,昆仑芯2代也于2021年8月实现量产,搭载自研的第二代XPU架构,适用于云、端、边等多场景,且已在互联网、智慧工业、智慧交通等领域实现规模部署。

最新消息显示,昆仑芯三代将于2024年初量产。

功率器件IGBT,需求旺盛

作为第三代功率半导体技术革命的代表性产品,IGBT被业界誉为电力电子装置的“CPU”,广泛应用于工业控制、轨道交通、白色家电、新能源发电、新能源汽车等领域。据芯师爷以往文章《功率半导体IGBT的高光时刻》报道,近日市场传出IGBT在电动车和太阳能的需求驱动下,出现供不应求、价格高涨,甚至根本买不到的局面。

为了缓解IGBT短缺的问题,多家IGBT供应商正在加大生产力度,提高供应量,资本也一直活跃在这一赛道。3月17日,利普思半导体宣布完成逾亿元人民币Pre-B轮融资,由和高资本领投,上海瀛嘉汇及老股东联新资本跟投。本轮资金将主要用于公司在无锡和日本工厂产能的提升,扩大研发团队,以及现金流储备。

资料显示,利普思从2019年11月成立起就一直专注高性能SiC与IGBT功率模块的研发、生产和销售。其联合创始人、COO丁烜明表示,产能方面,2022年利普思位于无锡和日本的两个车规级SiC模块封装测试产线均已正式投产,将在2023年逐步展开大批量生产交付。

经过本次Pre-B轮融资,到今年6月份,公司位于日本的工厂产能将达到30万只/年,而无锡工厂在覆盖SiC模块生产和测试的同时,也兼顾车规级IGBT模块,产能将达到90万只/年。

国产EDA,加速向前

结合多省市发布的鼓励EDA产业发展政策,国产EDA正迎来全面利好的发展环境。作为芯片投资的热点赛道,3月份,又有两家EDA公司获得了新融资。

3月11日消息,亚科鸿禹拿下华大九天领投的超亿元A轮融资。华大九天是国内规模最大、产品线最完整、综合技术实力最强的EDA龙头企业,主做EDA软件,此次投资的亚科鸿禹主打EDA硬件工具,属于生态投资。

无独有偶,EDA软件设计解决方案提供商芯华章也迎来新一轮战略融资,投资方为中国信科5G产业基金。芯华章成立于2020年3月,公开消息显示,该公司三年来获得了超10亿元人民币融资。

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)