993

993

纵观世界工业化发展的历史,任何一个国家成功工业化,都是吸收和应用当时最先进技术的结果。

近年来,在智能制造、双碳目标等战略要求下,以新能源汽车、光伏赛道为代表的产业扩容提速进入高景气发展阶段。

中国激光加工产业迎来发展博弈点

工业是中国激光下游应用占比最高的领域,2021年达到了 62%,激光加工设备产业是激光技术发展中受益最大的领域。

中国是全球最大的激光加工设备市场,根据 Optech Consulting 统计,2021年中国激光加工设备市场占全球之比达到35%,远超美国和欧洲。

但同时,我国激光加工设备所需的激光芯片、特种光纤、激光头、运控系统等核心零部件依然部分依赖进口。

国内整体工业体系发展的基础薄弱导致国产产品在耐用性、性能稳定性以及大规模工业生产水平上与国际发达国家还有差距。

核心竞争力缺乏也使得产品同质化严重,一些领域的激光企业陷入了漫长的价格战,蚕食了企业利润空间,对产业长期发展较为不利。

此外,美国在高科技领域对我国的制裁持续加码,多家激光企业曾被美国列入制裁名单,也一定程度上考验着国内供应链。

实现替代的关键在于核心部件自产能力

激光加工技术作为当今世界最先进的制造加工技术之一,其发展水平直接体现出一个国家制造业的实力。

欧美主要发达国家均十分重视激光加工产业的发展,已形成了较为成熟的产业链。

已诞生了以德国通快、美国阿帕奇、相干 、贰陆、恩耐、瑞士百超、意大利普瑞玛等为代表的国际激光巨头。

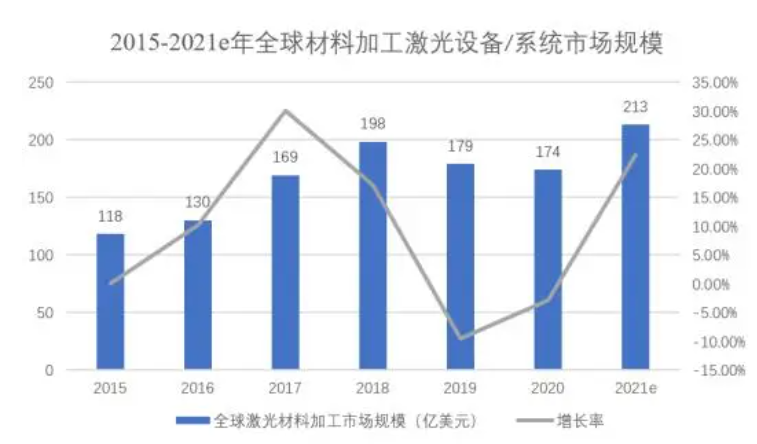

Optech Consulting最新数据显示:2021年全球激光加工设备市场规模达到213亿美元;2011-2021间10年CAGR 达7.9%,2016-2021间5年CAGR达11.1%。

进一步考虑到随着激光技术的逐渐成熟,激光加工设备单机价格近年存在大幅降低的情况,因此设备出货量的增速应高于市场规模的增速,充分体现出激光加工设备在制造业中加速渗透的态势。

激光加工技术正不断扩展应用场景,而激光加工技术的重要性恰恰体现在于其对下游产业的带动作用。

激光器技术附加值最大

材料加工用激光设备,主要由激光光学加工系统、机械传动系统、电子控制系统及辅助系统组成。

其中激光光学加工系统是核心部分,它由激光器、激光加工头与光学元器件三大部分组成,其中激光器的技术附加值最高。

随着上游核心器件的成熟和竞争格局的优化,将有利于中游激光器制造技术的进一步成熟,从而促进激光器价格的逐步下降,并带动下游激光设备的应用渗透。

近几年来,随着制造业设备的升级以及半导体/面板/新能源等新兴行业的应用,激光技术的应用需求正在加速增长。

全球激光器市场规模的增速前几年的3%左右的水平提升到2017年的8.9%的增速,凸显了激光技术应用正在加速。

目前,激光加工设备在下游不断扩展应用场景,多样性的加工需求以及激光设备整体成本的下降。

将作为激光加工替代传统加工的核心驱动力,产业链的上下联动势必使得激光在各行业的渗透率和增量应用持续提升。

激光市场中未来的增量市场

根据《2022中国激光产业发展报告》,2021年我国激光切割设备市场规模达280.1亿元,预计2022年将达到300亿元。

对锂电领域激光加工设备市场规模进行测算,未来3年中国动力+储能锂电池激光加工设备的投资额将达到320-448亿元,平均一年107-150亿元。

根据 CPIA 对全球光伏新增装机量的中性假设,测算出未来3年新增的光伏激光加工设备投资额可达 119.8亿元,平均每年约40亿元。

中期来看,工业焊接市场和工业清洗市场庞大,而激光焊接和激光清洗在下游的渗透率仍然较低,有望接棒激光切割设备成为激光加工设备市场的主要增长极。

在[双碳]战略下,随着国家对碳排放的要求越来越严格,激光清洗设备的渗透率必将逐步提高。

若激光清洗设备渗透率能达到 20%,仅中国就有100亿的市场规模。

大族激光频繁分拆上市多线布局

2022年,已有37家高端装备制造业公司登陆A股,主要集中在创业板与科创板,广泛覆盖机械设备、国防、电力设备等行业,募资额合计423亿元,在九大国家战略性新兴产业中位居前列。

大族激光的营收在近五年一直处于100-200亿之间,净利润的波动幅度略大,对于大族激光来说,波动大也算是一种弱周期性的表现。

现在市值300亿左右,估值是16倍,历史估值中位线是27倍,现在看来属于低估值区间。

大族激光2022年三季报显示,公司主营收入105.62亿元,同比下降11.47%;归母净利润10.14亿元,同比下降32.45%;扣非净利润8.18亿元,同比下降35.45%;

其中2022年第三季度,公司单季度主营收入36.25亿元,同比下降18.43%;

单季度归母净利润3.82亿元,同比下降37.58%;单季度扣非净利润2.11亿元,同比下降57.64%;负债率50.79%,投资收益1.44亿元,财务费用-1.51亿元,毛利率36.51%。

2020年11月,大族激光分拆子公司——深圳市大族数控科技有限公司上市。去年2月28日,大族数控成功登陆创业板。

仅一周后,大族激光宣布将另一家子公司深圳市大族封测科技股份有限公司分拆至创业板上市。去年10月,大族封测上市申请获受理。

大族激光旗下细分板块非常多,后备上市子公司至少还有5家。

包括深圳市大族光聚科技有限公司、深圳市大族光子激光技术有限公司、北京大族天成半导体技术有限公司、广东大族粤铭激光集团股份有限公司和深圳市大族思特科技有限公司。

大族数控主要从事PCB激光加工专用设备的研发、生产和销售。

大族封测主营业务是用于泛半导体加工的激光焊线机等。

另外5家上市后备企业,也全部从事激光相关业务:大族光聚研究上游光纤聚焦头及其应用;

大族思特从事上游高速激光扫描振镜、电机、激光振镜运动控制卡及相关软件;

大族光子和大族天成从事中游激光器生产、研发;

大族粤铭主营下游激光设备,含切割、打标、雕刻、焊接等。

多元化布局已初现增长后劲

近年来,在智能制造、双碳目标等战略要求下,以新能源汽车、光伏赛道为代表的产业扩容提速进入高景气发展阶段。

在此战略机遇下,大族激光以激光+、智造+质造为核心积极挖掘上下游产业链价值,并切入新能源锂电、显示与半导体、光伏太阳能、PCB行业等黄金赛道。

从产业化落地效果来看,目前大族激光的多元化布局已初现增长后劲。

在新能源锂电领域,大族激光自主研发的MOP脉冲光纤激光器已进入宁德时代供应链,用于动力电池电芯制造的极片切割及其他工序。

除此之外,大族激光与中创新航、亿纬锂能、蜂巢能源等行业主流客户也不断加强与深入合作。

在整车制造领域,大族激光的高功率激光焊接设备已进入蔚来、零跑、吉利、长城等国内多家汽车厂商;

并向特斯拉核心车身件配套企业海斯坦普交付了国内首例一体式热成形门环自动生产线。

光伏领域上,TOPCON、HJT、IBC等新型技术电池正不断落地,竞逐下一代主流电池技术路线。

大族激光已在TOPCON领域形成完整产品布局,逐步具备TOPCON电池全产业链设备研发制造能力;在异质结电池已布局PECVD、PVD等设备产品。

按照目前大族激光的业务多元化发展态势,除动力电池以外,更多增长强劲的新业务将值得投资者期待。

动力电池行业专用设备实现营业收入8.43亿元;

PCB行业专用设备实现营业收入17.25亿元;

半导体及泛半导体行业晶圆加工设备实现营业收入7.17亿元;

光伏行业专用设备实现营业收入0.66亿元;

高功率激光加工设备实现营业收入12.11亿元。

结尾:高端制造装备带动行业发展

放眼全局,目前整个高端制造装备一直是国家急需攻克的顶尖技术。

现今中国制造装备进口一直大于出口,且有扩大的趋势,而高精尖的高端制造装备基本对中国禁运。

这类工作母机在制造业当家、高质量发展中的作用尤为重要,具有基础性、广谱性、未来发展重要性、战略性、投资带动性。

随着激光行业应用场景的不断拓展,以大族激光作为激光行业的龙头,以期加入更多细分应用场景技术研发当中,用核心自研激光元器件、增材制造技术等为产业服务。

作者 | 方文三