3933

3933

3月14日15:32券商中国消息,一则关于半导体的小作文在市场上疯传,具体内容涉及六大利好传闻:一是传华为拿到数千亿元资金支持,专注搞芯片;二是上海培育2家世界一流半导体企业;三是华为3月23日春季发布会的麒麟芯片,传是中芯代工14nm/12nm,目前已经搞定;四是传中芯7nm获得突破;五是大基金开始实质性推动;六是传有政策要求:资本开支增20%、国产化率提10%,半导体设备收入/利润双增50%。

有声音认为,在这些利好传闻的刺激之下,市值近3万亿元的半导体板块出现狂拉。中芯国际这只龙头股也随之一度大涨近12%,半导体指数一度上涨超3%。

但笔者在查看中芯国际当日股价走势后,初步认为两者之间的因果关系并非如此。

时间顺序不合逻辑

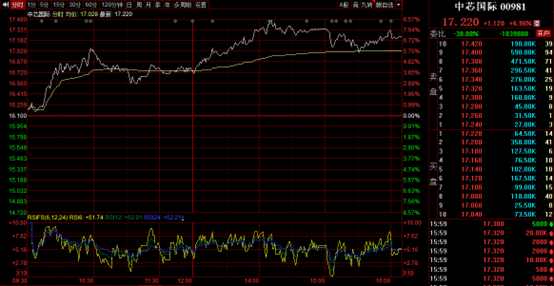

图、中芯国际(A股)3月14日股价走势图

首先,这则消息是在A股收盘后才在互联网上迅速传播,因此在这之前,大多数投资者及半导体行业内人士,包括笔者在内,并未注意到该则消息的广泛传播。

图、中芯国际(港股)3月14日股价走势图

其次,消息发出时间为北京时间15:32,A股已于15:00收盘,而港股当时并未收盘(港股收盘时间为北京时间16:00)。针对该则消息,中芯国际(港股)股价在走势上并未表现出明显的波动或瞬时冲击。且从K线分时图及成交量上看,买入的资金主力也多像是大金额买入的机构为主,而非小额买入的散户。

如此多条“重磅”消息,对于股价竟然没有大级别的冲击,那么今天的上涨,大概率不是网传消息所带来的,因为时间顺序是不合逻辑的。

暴涨背后可能的消息因子

再来看到“小作文”中的具体内容。在六条传闻中,与中芯国际直接相关的,其实只有第三、第四两条,这也是笔者认为最值得关注的两条。尤其是对于7nm工艺制程所谓的突破,具体内容值得深究,如果股价真的因此暴动,市场关于这点的炒作似乎就变得合乎情理了。因此,笔者需要对消息的内容和来源做进一步的追踪和验证。

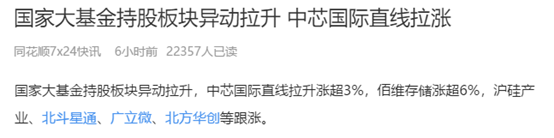

图、上午9:45中芯国际个股相关消息

观察中芯国际K线分时走势,快速上涨开始的时间点是在上午9:45左右,对应时间的消息是“国家大基金持股板块异动拉升 中芯国际直线拉涨”,但并未提及任何具体依据。

在其他相关信息中,笔者还注意到10:27,东方证券发布的一篇研究报告似乎在持续发酵。报告指出,荷兰光刻机禁运细则落地,看好半导体设备国产化加速。其依据主要是ASML在3月8日的最新声明中指出,未被禁运的NXT1980i等设备仍可支持最低至10nm的芯片生产。也就是说,荷兰实际实施的禁运措施比美国去年10月的芯片管制新规更加宽松(管制新规禁运美国14nm及以下设备)。因此,该报告认为,当前市场悲观预期有筑底迹象,国内资本开支及设备国产化率有超预期机会。

下游晶圆厂资本开支方面,在半导体行业景气度下行的背景下,行业龙头中芯国际预计2023年资本开支与上一年基本持平,维持在60亿美元以上。这是一个值得深思的信号。保证高额的资本开支,本身就是对未来的订单有一定的预期和把握。

对此,笔者认为该消息虽非实时最新,但其相关内容却在近几日持续发酵,或许受到一些机构或基金经理的认可,投资者之间新的逻辑和共识正在渐渐形成。

另外,在中芯国际相关的消息中,还有一则值得注意的消息,是证券时报网14:44发布的“半导体板块爆发,中芯国际涨超10%,北方华创等走高”。其中,提到中芯国际昨日(3月13日)在投资者互动平台表示,在全球集成电路代工行业,产能规模是公司市场占有率和核心竞争力的重要支撑因素之一,是未来收入规模和利润规模增长的重要驱动力之一。消息还强调了中芯国际新投入的四个十二英寸厂项目,将广泛应用于消费类电子、智能手机、智能家居,及新能源车,工业、储能、新能源等众多的新兴行业。这也从侧面反映了中芯国际手中充足的订单量。

图、中芯国际投资者互动平台问答(部分)

对此,笔者也特地去查看了中芯国际投资者互动平台的原文。发现该内容是中芯国际对于投资者为何不暂停投资项目“质问”的回应,提问中还透出了一丝怨气。而中芯国际的回应只是对新投入的四个十二英寸厂项目作了简单的描述,还指明了是集中在28nm以上的工艺上,并没有网传的关于7nm工艺的突破。

图、搜索引擎中关于中芯国际7nm突破的传闻

在互联网上,笔者还发现关于中芯国际“突破”7nm的消息早在2019、2020年就曾出现过,但至今没有任何实锤。

至此,关于中芯国际网传的“小作文”,笔者在截稿前并未能找到相关突破7nm制程芯片的任何确切消息。

至于网传消息提到的另外几点,在笔者看来,即使真是如此,也未必一定会刺激板块大幅回升。首先,华为本身在芯片上已经付出了多年心血,包括人才、金钱,但大家都知道问题的关键并不在资金;其次,培育一流的半导体企业与国家产业政策确实一致,但只是说这两句话也代表不了什么,把国家层面的政策放到地方来重新讲一遍,除了展现“重视”之外,并没有实质性内容;再者,提到的大基金实质性推动,近期也屡有耳闻,同样没有实质性的内容;最后一点提到的增加资本开支,提高国产化率,更多的是利好设备端,与前面券商的观点倒是多有契合,也提到了具体的数字,有板有眼,最后具体的执行方案如何是值得期待的。

最后将所有这些消息综合到一起分析,其实可以滤去许多噪音。不管是关注产业的发展,还是在二级市场进行投资,我们作为参与者都需要有自己的分辨能力和观点。

对于阴跌许久的半导体板块,虽然今天实现了一定的上涨,但根本算不上狂拉,或许是触底反弹,也或许只是下跌中继。

综上所述,笔者有理由认为,今日中芯国际股价的上涨,直接表现上更多的是基于投资者对中芯国际中短期内看多的一致性,而非“小作文”的刺激。虽然对于所传内容是“小作文”还是存在实质性利好,尚无权威回应,但笔者对于其中内容的真实性,有效性,以及具体方案,依然有着一定的期待。对于该消息的后续发酵,与非网也将保持关注。

下载ECAD模型

下载ECAD模型