1081

1081

月度出货量过万颗的禾赛科技,已顺利成为国产激光雷达第一股,于2月9日晚间成功登陆美股市场,估值24亿美元。

激光雷达会成为智能汽车上的标准配置吗?激光雷达又能给智能汽车带来什么价值?或者说,我们加1、2万块钱配个激光雷达值得吗?今天就跟大家一起聊聊中国激光雷达产业去年的的好光景和今年要面对和解决的困难。

自动驾驶的退潮和海外激光雷达公司的破产

激光雷达是市面上争议很大的一个传感器,首先就在使用它的必要性上。特斯拉是比较有名的反激光雷达派,但以Waymo为领头羊的自动驾驶L4的路线,是很坚定的激光雷达派。但随着去年开始自动驾驶的市场发展遇到了很大的阻碍,再加上曾经选用了激光雷达的量产车型,并没有在智能辅助驾驶上有突出的表现,因此去年海外的很多激光雷达企业也遭遇了困难,破产的破产、退市的退市、合并的合并。

虽然利用窗口期,Velodyne、Luminar、Aeva、Innoviz和Ouster等境外激光雷达公司还是通过SPAC方式纷纷完成了上市。但是,在去年10月,激光雷达领域鼻祖Ibeo提交破产申请;11月,两大行业巨头Ouster和Velodyne达成协议进行合并;随后,Quanergy也由于市值过低退市并宣布破产。

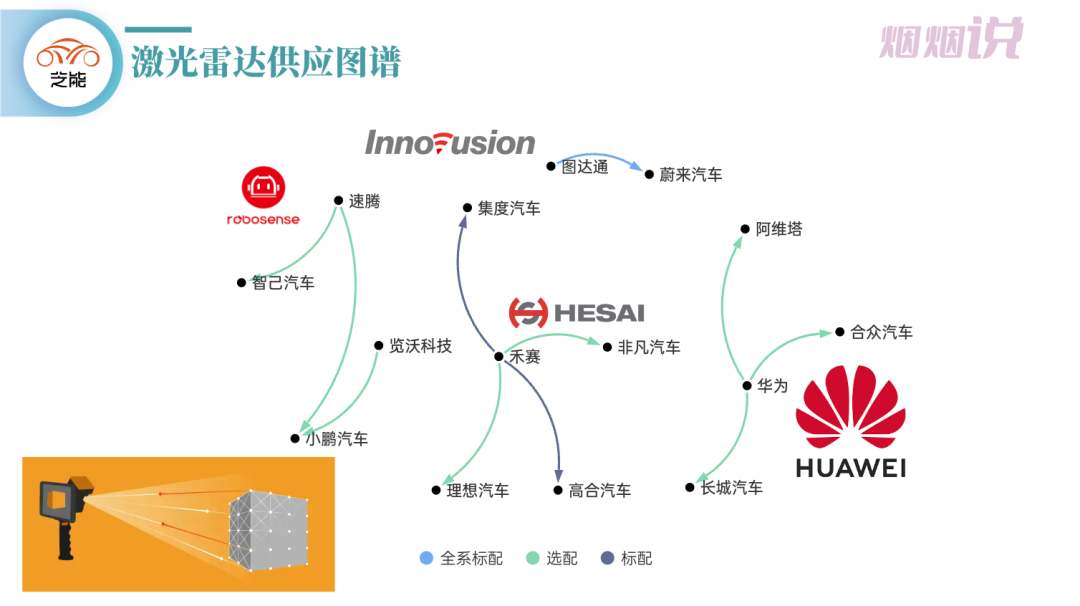

国内的激光雷达市场

但国内市场有所不同,在智能驾驶的应用上,国内一直处在勇于探索、敢于尝新、竞争还非常激烈的状态。中国的激光雷达竞争格局,是从小鹏的量产车型P5,开始采用大疆的激光雷达开始的。

根据统计,2022 年,国内几家主要的激光雷达公司,面向量产汽车的出货量大致是这样的:

- 禾赛 6.2 万台

- 图达通 4.9 万台

- 速腾聚创 4.4 万台

- 大疆览沃 1.4 万台

随着新势力车型逐步选择搭载激光雷达,国内的这个产业2022年确实取得了很大的进步。根据 Yole 的统计,2022年在全球范围内官宣的ADAS前装定点数量累计约50多个,中国激光雷达厂商份额超过一半,禾赛科技份额达 27%,超越法雷奥排名全球第一,速腾聚创、华为、图达通、览沃科技等国产厂商份额分别为紧随其后。

以美股上市的禾赛为例,它的科技招股书的数据也验证了:2017年到2022年12月31日公司的激光雷达累计出货量超过10.3万台,其中有8.04万台来自2022年,占据近五年来公司全部出货量的80%。其中,面向量产车的辅助驾驶功能的超过6.2万台。

那这些国内的激光雷达公司,他们赚钱吗?数据显示,虽然卖得很多,但是利润却不高:2019年至2021年,禾赛科技的净亏损分别为1.20亿元、1.07亿元和2.45亿元;2022年前三季度,禾赛科技的净亏损为1.65亿元,较2021年同期1.75亿元的净亏损有所收缩。从毛利率角度来看,2019-2021年禾赛科技毛利率分别为70.3%、57.5%和53.0%,2022年前三季度毛利率更是降至44%。

利润不高的一个首要原因在于,激光雷达的单价越来越便宜了。激光雷达2019年的销售均价为1.74万美元,而2022年前三季度的销售均价已经降低至3100美元。国外的Innoviz、Luminar、Velodyne毛利率则分别为-139%,-147%和-99%,卖得越多、亏得越多,是当下激光雷达企业普遍面临的困境。

中国激光雷达企业面临的压力

产品单价便宜是表象,中国的激光雷达产业,要想进一步发展还要直面市场上的各种问题。

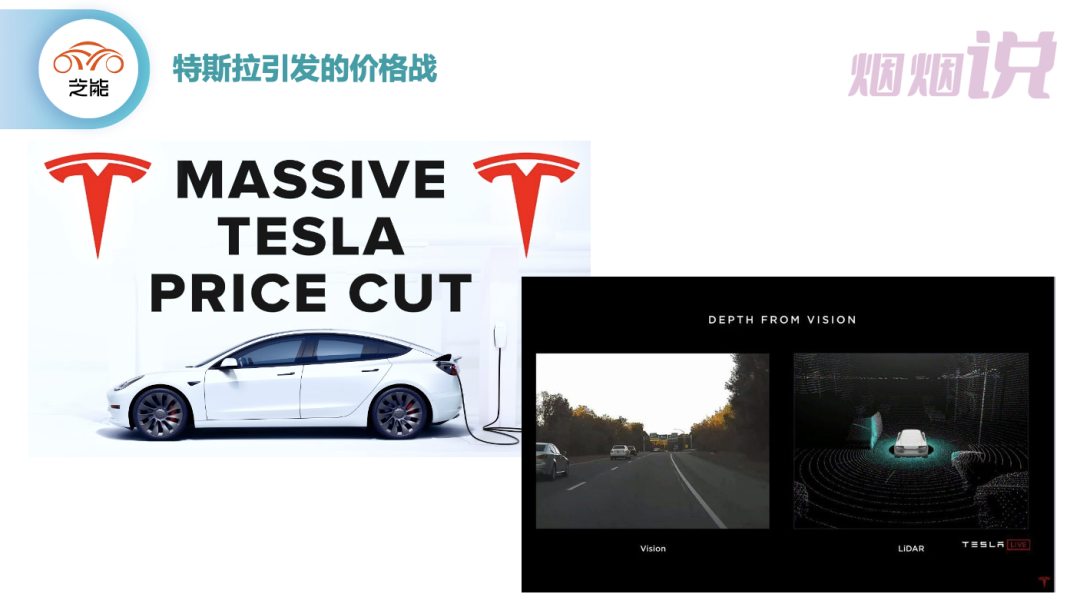

- 特斯拉降价引发的价格压缩

首先就是特斯拉为首的新能源龙头车企,在不断降低终端的价格,试图以价换量,从而导致行业展开了一场价格战,价格战的最终便是车企压缩成本;压缩成本又会导致对激光雷达等零部件采购预算的降低,激光雷达采购价格一路走低。

- 配置压缩甚至砍掉

如果只是亏本赚吆喝,还是短期可以撑一下。但对于2023年来说,全汽车行业都首先解决如何把汽车的价格打下来的问题。降本,首要考虑的就是要不要去掉一些高成本的功能,类似智能辅助驾驶的激光雷达,整车配置上,单价和数量都需要控制。

2022年对于激光雷达来讲真的是最好的年份,国内新上市的车型,以小鹏G9、蔚来ES7等,都是以智能驾驶作为卖点的车型,都装上了激光雷达。但是实际的效果来看,并不是特别达到预期。所以到了今年,我们可以看到,各种车辆都在考虑减配,比如理想最开始的L9是全系配置激光雷达,到后续L8和L7不同配置。在理想的新车型上,智能驾驶辅助能力上,AD Pro版本使用纯视觉传感器,AD Max版本则兼容激光雷达等其他传感器。

由于上述的情况,中国激光雷达的几个企业为了争夺增长,很容易开始残酷的价格战,我们也能预见在2023年的激光雷达的价格会进一步下降。

应对和发展

2023年将会是是一个竞争残酷的年份,各家激光雷达企业又将如何应对呢?大致有这些选择:

- 自建工厂、压缩制造成本:随着产量需求的扩大,代工还是自建工厂是不同厂家的不同选择。如果激光雷达的订单快速上量,那通过自建工厂压缩成本,是有效果的做法。

- 激光雷达芯片化、减少内部元器件的数量 降低成本:这条路很多企业都在走。以前的激光雷达设计,围绕着L4级别自动驾驶的需求,是小批量高货值的定位;而目前的的需求变为走量的智能辅助驾驶,研发设计上是完全不同的,芯片化设计能有效降低成本。

- 技术路线迭代:目前激光雷达的的技术路线还在进一步迭代中,不同厂家都在选择适合现在和适合未来的技术路径。

最后,我们想说,2023年激光雷达产业也会有不少的亮点。

源于车企追求性价比的需求,激光雷达的产品会越来越多元化,比如主要用于补盲的激光雷达,这个产品价格比前向主雷达的价格低了很多,补盲的功能给了车企又要做智能辅助驾驶,又想要降本增效上,有了更多选择。

主机厂越来越重视城市高阶辅助驾驶功能,未来有可能高配置的车型上主雷达+补盲lidar,低配置的车型只上补盲雷达,做功能的差异化。为什么Flash激光雷达具备更大的成本下降空间,这与其结构相关。核心部件主要是发射模块和接收模块,都是和芯片一体化开发的。根据摩尔定律,芯片化的收发模块可以实现指数级的物料成本降低,前景非常值得期待。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

-1.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析