1491

1491

一句话总结现在英特尔的困境,那就是:地主家也没余粮了。

一月底,这家芯片巨头发布了2022第四季度及全年财报。财报一出,就立刻占据了各大媒体科技和财经版块的头条,并配上了极其惊悚的标题:「史诗级灾难」「令人震惊的糟糕」「历史性的崩溃」。单看标题,肯定以为这个公司快玩完了,也大概率不会和一个年入631亿美元、市值超过千亿美元的巨头公司联系在一起。

受此影响,英特尔股价再次暴跌,第二天最高跌去10.9%。每次英特尔发财报后股价暴跌,几乎已经成为了确定性事件,我之前有文章说过英特尔股价又双叒叕跌了,这几个季度下来,连又都不够了。和2021年4月的股价高位66美元相比,英特尔的股票当前只有不到30美元,跌去了57%,市值蒸发了1200亿。

所以,还是那个老问题,英特尔到底怎么了?它是陷入泥潭不可自拔,还是黎明前的黑暗?在我看来,或许二者兼而有之,英特尔正在正确的路上错误的狂飙。一方面紧紧抓住芯片代工这个门槛极高的核心技术不放松,并且大力推广IDM2.0战略,在全球大把投钱投人投资源、狂建晶圆厂,希望能成为未来全球芯片代工的主要力量;另一方面也正是这些巨额投入,抽干了这个外强中干的巨头体内最后的一点血,造成多个季度的糟糕财务表现,也在慢慢耗尽投资者最后的信心。

成年人不做选择题,英特尔CEO Pat Gelsinger肯定也想既要又要,既要保住芯片制造的核心技术,又要股价飙升、业绩好看,这两者到底有什么不可逾越的鸿沟?英特尔未来到底应该怎么做呢?作为英特尔的前员工,我真的是爱之深责之切,我也提出了三个帮助公司扭转局面的可行方向,所以一定看到最后。

英特尔的「灾难性」财报

首先要明确资本市场看公司的一个基本逻辑,那就是增长为王。我们经常会看到很多微利甚至亏损的企业,却有着高的吓人的估值,根本原因就是资本市场关注的是未来和预期,这个非常重要。营收低、甚至有亏损都不是事儿,只要未来有确定性高增长,就能支持股价和市值的上涨。

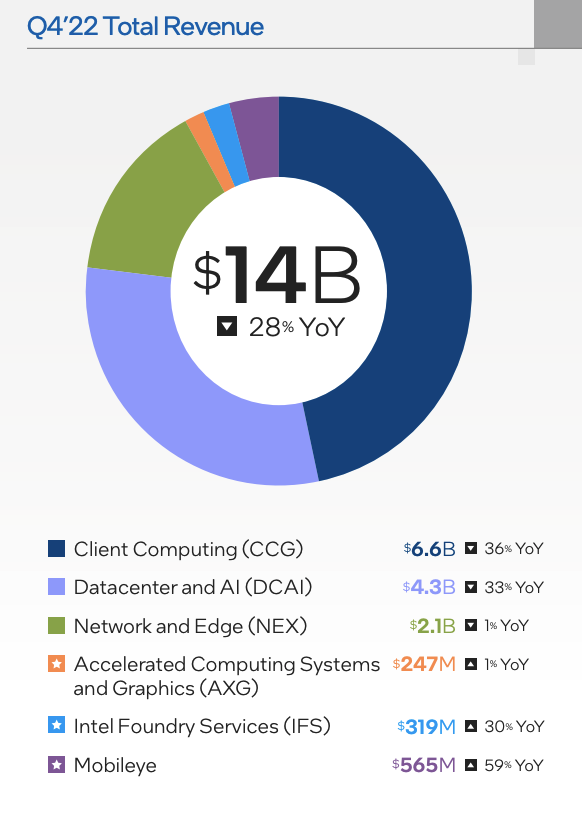

基于这个大逻辑,我们来看看英特尔的灾难性财报到底长什么样,一句话总结,就是各种降降降。具体来看,去年第四季度,英特尔遭遇营收和利润双杀,总营收140.42亿美元,同比下滑31.6%;虽然从数额上看依然很高,但横向比较来看,这创下了英特尔2017年以来最低。毛利从去年的53.6%,下降到今年的39.2%。公司也从盈利转向亏损,一年前第四季度公司还有46.2亿美元的盈利,结果今年一下就亏了6.64亿,同比下降114%。

不仅如此,英特尔预计2023年第一季度还可能接着亏损。如果预言成真,这就意味着英特尔完成了一个30年来都没完成的创举:连续两个季度背靠背亏钱。

从全年的数据来看,表现同样惨淡:全年营收631亿美元,下降20%;毛利跌破50%,只有42.6%,下降12.8个百分点;净利润更是只有「区区」80亿美元,下降60%。值得注意的是,尽管英特尔的营收依然是美国所有芯片和半导体厂商的首位,但这些巨大的跌幅已经把华尔街吓跑了。

那么,如此巨大的跌幅,到底是哪个部门应该出来背锅呢?那我们来看看各个业务板块的情况。首先,最大的锅就是消费业务部门CCG。作为公司最大的现金牛,CCG在第四季度的营收只有66亿美元,和去年的103亿美元相比下降了36%;刨掉各种开销之后,营业收入更是下降了82%,只有7亿美元。

公平来说,并不是只有英特尔的消费业务在第四季度翻车。上篇文章说过,AMD翻得更狠,跌了51%。要知道,第四季度是传说中的「礼物季」,因为有圣诞和新年假期,通常大家都会各种送礼物,所以会带来一波营收的高峰。两家消费业务同时拉胯,就说明了:

大环境不好,大家不愿消费。

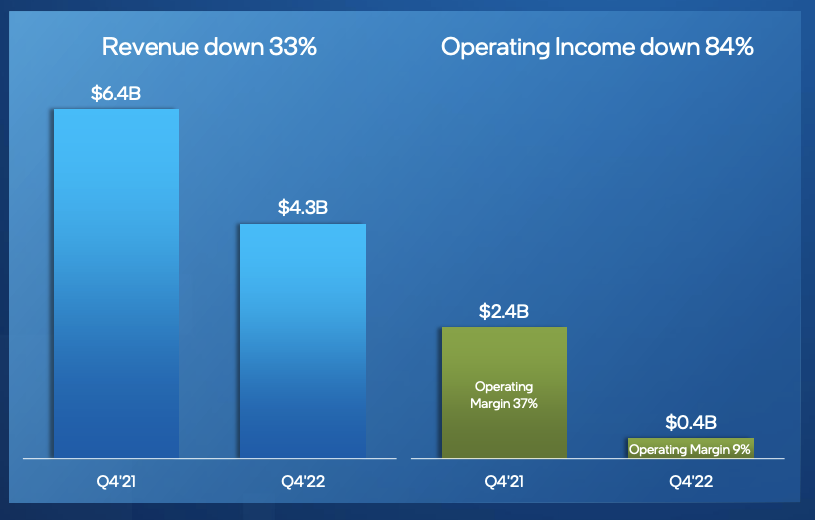

除了消费业务,面向企业的数据中心业务也是英特尔的重要营收来源。只不过和友商的快速增长相比,英特尔的数据中心业务在朝着相反的方向狂飙,营收本季度下降33%、全年下降15%,利润也在本季下降84%。在财报会议里英特尔首席财务官Dave Zinsner也表示,造成数据中心业务下降的原因有两个,一个是不断收缩的市场规模,说白了就是大环境,另一个就是愈发激烈的友商竞争,这个懂的都懂。

不过值得注意的是,FPGA部门取得了创纪录的Q4和全年营收,分别增长了42%和29%,而且目前FPGA芯片仍然供不应求。所以今年业绩暴跌的锅应该扣不到FPGA部门的头上。

至于其他业务部门,网络和边缘计算,第四季度微降1%,全年增长11%;Mobileye依旧保持强劲增长,第四季度和全年分别增长59%和35%,而且在去年还完成了独立上市,股价也一路狂飙,市值已经达到370亿美元。另外,英特尔投入最高期望的代工业务IFS,第四季增长30%、全年增长14%。虽然看起来增长还可以,但全年总量也只有8.95亿美元,还不到台积电的全年758亿美元的零头,道阻且长。

所以说到这里,导致英特尔灾难性财报的锅到底该发给谁?PC部门、数据中心、还是芯片代工部门呢?评论区给出你的答案,接下来就说说为什么我觉得是芯片代工,以及为什么英特尔正在正确的路上错误的狂飙。

如何在正确的路上错误的狂飙?

英特尔连续几个季度业绩暴跌甚至亏损,别看PC和数据中心营收下降甚至赔钱,但这个锅我还是要任性的扣给芯片代工业务:并不是芯片代工这个方向错了,而是英特尔执行的时机、方式都有问题。

首先,芯片代工是正确的道路。之前讲过,英特尔采用的是IDM模式,也就是既设计芯片、又生产芯片。相比之下,AMD、英伟达、苹果、高通这些芯片公司用的都是Fabless模式,也就是只设计芯片,然后让台积电等工厂进行代工生产。

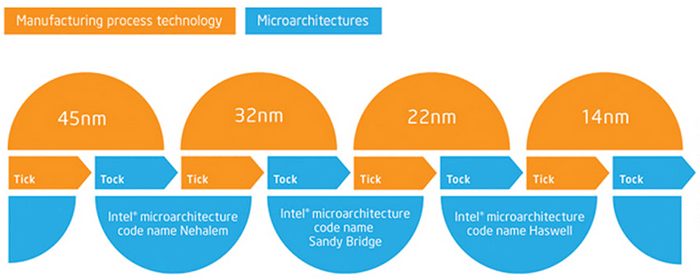

具体来说,英特尔行走江湖赖以成名的绝技就是两个,一个是x86CPU架构设计能力,一个是芯片的制造能力。早年间这两个能力同样牛X,就构建了深厚的技术护城河和垄断优势,并且提出了著名的tick-tock战略,也就是像走路一样,芯片设计和芯片制造两条技术路线交替前进,今年升级CPU架构、明年升级芯片制造工艺,既能保证二者结合之后芯片整体性能永远领先,又能给每条技术路线的发展留出充足的时间。Tick-tock战略取得了巨大成功,芯片设计吊打AMD,芯片制造领先台积电,一度是独孤求败一样的存在。

不过,英特尔在10纳米工艺节点的研发上遭遇了重大失误,采用了保守路线,错失了拥抱极紫外光刻EUV的时机,大家应该都记得,英特尔在14纳米节点迭代了很多次,加了N个加号,这样打破了原本Tick-tock的战略节奏,让台积电抓住机会完成弯道超车,不仅突破了10纳米,还一路狂飙到7纳米、5纳米,并一度成为全球市值最高的半导体公司。

芯片制造,是英特尔的灵魂,但显然资本并不这样认为。曾经有风投建议英特尔拆分制造部门,还一度刺激了股价上涨。英特尔老兵Pat Gelsinger深知芯片制造的重要性,在他重新回归并担任CEO之后,不仅喊出了Geek is back的口号,把公司重点重新放到技术研发,还提出了IDM2.0战略,不仅继续加码投入芯片制造,还要开放芯片代工。

在我看来,英特尔坚持芯片制造是绝对正确的道路,也是英特尔回复昔日荣光的必由之路。但我没想到的是,英特尔走了一条非常激进的道路,大手笔投入、全世界设厂。从英特尔的投资布局来看,就能看出来一个字:急。急到恨不得万丈高楼一夜之间平地起。

我统计了一下,从2021年开始,两年间英特尔就宣布了接近两千亿美元的投资计划。

- 2021年,宣布在马来西亚投入70亿美元,建芯片封测厂;

- 同年宣布在Arizona投入200亿美元,建两座晶圆厂。

- 2022年更加激进,宣布在Ohio投入200亿美元,建两座晶圆厂,最终投入会达到1000亿;

- 同时也在欧洲大举扩张,宣布未来十年在欧洲投入800亿欧元,第一阶段在欧洲330亿欧元的投资,包括在德国建设领先的半导体晶圆工厂,在法国新设研发和设计中心,并在爱尔兰、意大利、波兰和西班牙进行研发、制造和代工服务等。

但这样有两个关键问题,第一,这么多钱从哪里来?第二,这么多投入什么时候才能看到回报?

先说钱从哪来,从前面的财报能看到,英特尔全公司一年的营收只有六百多亿,两千亿美元的投入需要公司不吃不喝三年多。当然,公平的说,这是未来三到十年的计划,并不是说一下子要拿出这么多钱;但换个角度思考,公司要在未来十年之内持续为芯片厂输血,压力之大可想而知。

前几年疫情期间大家在家工作,迎来了PC业务的爆发,外加数据中心还没受到友商的持续压力,这两个现金牛为英特尔提供了宝贵的资金。但随着疫情高峰过去,PC业务疲软,数据中心竞争加剧,但对芯片厂的投入仍要继续,这就慢慢榨干了公司仅有的一点流动性。

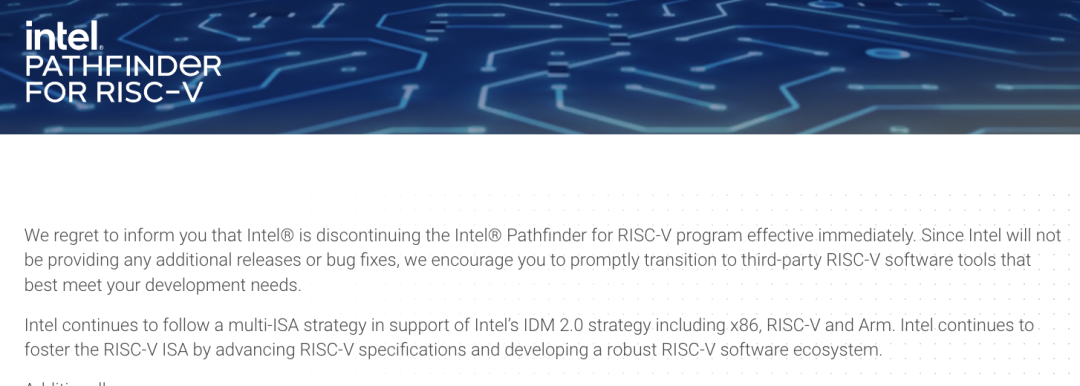

从今年的财报里可以看到,公司已经在砸锅卖铁变卖资产了,旗下业务也一个一个关,包括在我看来非常有前途的傲腾持久内存、源自Barefoot的使用P4语言进行编程的Tofino交换机芯片、以及刚开始不久的RISC-V Pathfinder项目等等。

有人统计过,Pat上任CEO之后陆续关停或专卖了9项业务。那么节省了多少钱呢,只有区区15亿美元。相比动辄几百亿的投入来说,无异于杯水车薪。

除了节流,英特尔也在尝试开源,比如美国和欧洲都相继出台的芯片法案,英特尔应该是最大受益者之一。但这就好比买房的时候爹妈赞助一波首付,自己肯定也要掏一部分,而且后续房贷肯定也得自己还。如果爹妈的孩子很多,每个人都分一点,到自己手里的可能也没有太多。更不用说Pat在2021年的总薪酬高达1.78亿,其他高管的年薪总包也都超过了千万美元。钱到底有没有花在刀刃上,也要打个大大的问号。

所以说,技术为王、牢牢掌握芯片制造的核心技术,并为未来芯片制造做长久布局,这条路是正确的。但英特尔在自身财务状况堪忧的时候大举投入,甚至不惜砍掉有前途但暂时不挣钱的方向为芯片制造输血,这种做法无异于在正确的路上错误的狂飙。

英特尔的未来之路,该如何走?

那么,英特尔应该怎么做呢?作为一个在牙膏厂工作多年的前员工,我不负责任的提三个粗浅的建议,供大家讨论。

第一,英特尔需要重新评估晶圆厂的投资节奏。不是不能投资,而是要结合手中的资源,把握节奏,进行合理的配置。就算手里握着王炸,也不能一开始都甩出去。重点投资一两个点,保持研发投入、降本增效,过两年情况好转后再继续布局新的点。英特尔在芯片制造领域已经失去了领先地位,追赶是个长期的过程,而不是眉毛胡子一把抓,更不能想要通过大量投入一蹴而就、毕其功于一役。可能就是太急,反而打乱了节奏,加上大环境不好,放大了当前的困境。

第二,英特尔需要重建造血机制。其实节流是次要的,如果有源源不断的现金流入账,花的再多也能支撑。所以,英特尔需要重新恢复两个现金牛的造血能力。值得肯定的是,消费CPU领域,12代和13代酷睿表现抢眼,让人看到曾经的牙膏厂又回来了。但数据中心的拉胯才更要命,因为这才是利润真正丰厚的领域,要不然全球各家大厂也不会削减了脑袋往里挤。如何提升数据中心CPU的性能和交付、别再跳票让友商抢占先机,才是Pat应该花大力气改进的重点。

第三,英特尔需要快赢。建一座能稳定量产晶圆厂需要5年以上的时间,可现在英特尔的投资者可能连五个月的时间都不想等了。所以如何「快赢」、如何先把低处的果子摘下来就非常重要了。不过显然,快赢的领域大概率不在晶圆代工领域,不如像消费级CPU那样打磨好产品,特别是数据中心CPU,巩固技术护城河、提高执行力、加快上市时间,恢复当年99%市场占有率的荣光;再不济把FPGA部门像Mobileye那样分拆上市,可能都比寄希望于芯片代工取得成功更为可行。

结语

英特尔的困境,是资本的短视,还是长期主义的代价?前任CEO财务出身,靠大量回购股票拉升股价,忽视关键技术的投入,结果竹篮打水一场空。换回技术出身的英特尔元老Pat Gelsinger,又似乎走向另一个极端。

所以,到底有没有一种既要又要的方式,既能满足华尔街对于季度指标的期待(且不论这种期待是否正确),又能实现公司长久布局和发展?这让我想到了一本非常有名的书《从0到1》里写的一段话。

在互联网泡沫之后,每个人都慢慢开始用不确定的眼光去看待未来,任何提出年度计划而非季度计划的人都该被当作极端分子避之唯恐不及。全球化代替科技成为未来的希望。90年代从“砖块到网络”的转变没有取得预期的成果,投资者又重新把目光放到了砖块(房地产)和金砖国家(全球化)上,结果造成了房地产市场的另一场泡沫。

在同样充满不确定、但逆全球化趋势明显的现在,英特尔遭遇的困境或许值得更多关注和研究。

我在分析2021年Q1财报时就说过,从投资者的角度来看,这些新建的晶圆厂势必会带来巨大的投入,而带来的利润和发展在短期之内是看不到的,所以这对于投资者的耐心会是极大的考验。同时对于公司的管理和执行来说,也是巨大的挑战。但显然英特尔和Pat做的还远远不够。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)