539

539

不仅房地产要去库存,手机也要去库存。

手机研究专家郭明錤认为,安卓机正面临着高库存风险,在小米约等同2000-3000万部手机的零部件库存中,堆积最厉害的是处理器,三星手机及其零部件库存,预计要到6月才可能降到正常水位。

去年5月,中国智能手机产业惊现3000万部智能手机库存,崩塌之势超出预期,到三季度,国内安卓系手机链芯片厂商库存同环比持续提升,韦尔股份、卓胜微和汇顶科技,库存周转天数超近三年平均水平,而去年全球智能手机整体出货量,跌落至2013年以来的最低点。

国内中低端手机正迎来前所未有的价格战,苹果高端机型也罕见降价,目前手机库存问题积压一年以上,如何牵连并震荡国内外手机电子零部件产业链?何时能将库存清完?阅读本文,你将了解:

1、 小米、三星手机库存情况

2、 手机厂商如何去库存

3、 手机供应链最新业绩

安卓机大衰退中低端需求最差

安卓机正面临高库存风险,而库存清完还有更大的衰退,由于品牌或代理商/经销商对零组件的需求疲弱,专家认为未来6–9个月中还是会出现大量出货同比增长率衰退。

小米2022年三季度手机业务收入同比减少11.1%,智能手机出货量同比下滑8.4%至四千万台,手机ASP为1058元,同比下滑了3%。

让利促销仍在进行,近日小米集团总裁卢伟冰表示,旗下12月发布的新品RedmiK60降价,12+512GB仅需2999元,降价300元,并对已经购买该版本的用户提供保价服务。

实际上,通过去年年底促销,小米手机大量中低价位产品库存有所下降,但还未完全脱离高库存风险。其2022年三季度“制成品”库存达到273亿元,环比虽然有所下降,但占其三季度手机收入的65%。

全球安卓阵营老大三星的业绩表现也不容乐观。

三星电子2022年第四季度营收同比下滑 8%,营业利润低于此前预估,原因之一便是MX(Mobile eXperience)部门智能手机的销售放缓。三星的MX部门属于DX(Device eXperience)事业群,与家电等产品营收合并计算,其2022年第四季度营收同比下降4%,环比下降10%。

手机滞销,手机芯片等电子零部件库存堆高,如何消化这些库存,手机厂商做足了功课。芯片大厂们透露,与高端手机市场相比,中低端手机市场的需求最弱。实际上在1000-3000元价位的中低端手机市场,国产智能手机覆盖范围又最广。

最直接的就是让利,打价格战,主流手机厂商都在“6.18”、“双十一”等重要时间节点进行大幅度促销。去年11月,手机市场迎来了“等等党们”的狂欢,安卓阵营里,2000元就能买到性能配置均衡的“水桶机”,1000元价位的更是多到让人挑花眼。2000-3000元档位的手机,往往降价幅度和节奏最为明显。

安卓阵营外的苹果手机,也疑似参与降价处理,去年苹果手机刚发布不到一个月,除高端机型的普通机型跌破5200元左右,今年2月5日起,苹果还罕见降价,高端机型iPhone 14 Pro系列线下授权门店普遍降价700元左右,全球智能手机市场正迎来至暗时刻。

厂商在推出新机的配置上,也可能基于清库存的考虑,他们深谙“新瓶装老酒”,最直观的就是某个机型可能采用了不太匹配的配置。

有知乎网友表示,今年看到很多产品,甚至是主力产品,还继续沿用非常古老的元器件,而一些库存大的元器件,必须用在主力机型上,支线产品根本没法消化库存。

2021年下半年开始,手机电子零部件砍单已经开始发酵,据机智猫统计,不少机型在2021年就对一些热门爆款产品的配置进行微调,再在2022年上市销售。

一些往年的经典配置在2022年依然能经常见到,如高通骁龙870、骁龙778,手机CMOS行列中的IMX766、经典的8+2MP副摄组合,春季新品档包括旗舰产品在内的各家主力产品,大家吐槽升级不明显,有的甚至降配。

在很长一段时间,业内共识的换机周期是18个月,但到2022年,国内消费者的换机周期被拉长到30个月、36个月。有手机厂商供应链负责人表示,从2021年第三、四季度开始,降价已经成为了手机厂的主旋律,市场上流通的联发科和高通的处理器芯片已经开始降价。

新机的降价延续到2023开年,中低端手机中,红米性价不再一家独大,一加Ace2、真我GT Neo5锁定2000-3000元价位段,保持不弱于K60配置的同时定价诚意。

后期厂家们如何面对需求衰退,或许在今年“6.18”购物节就能看到——谁家价格跳水大,谁家卖得差,库存压力大。

手机供应链最新业绩:下滑、疲软

来源:平安证券研究所

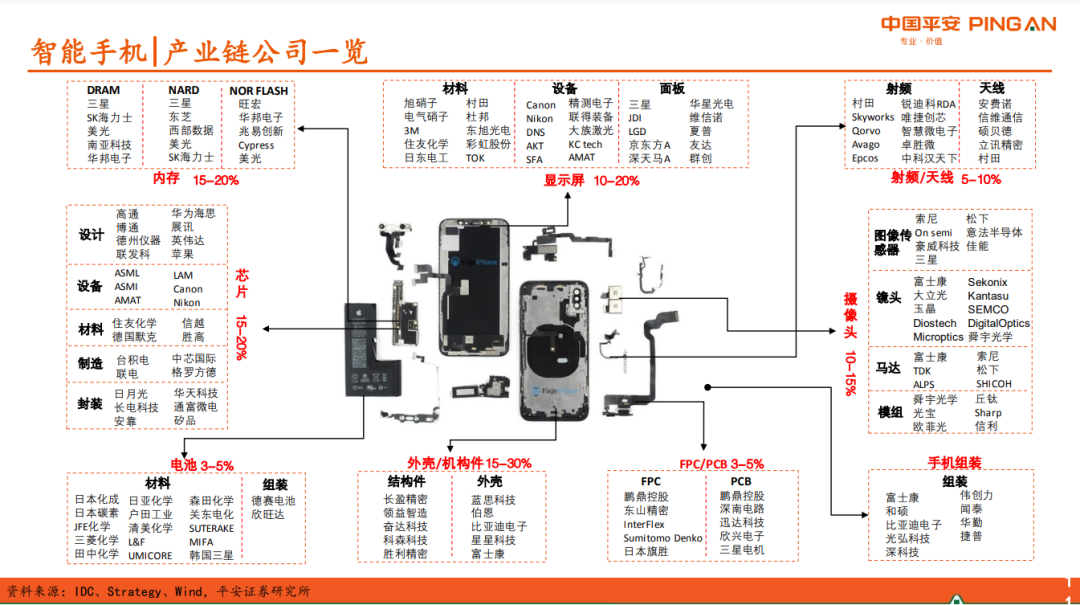

一部手机的电子零部件,内存约占15-20% ,处理器等芯片约占15-20%,显示屏10-20%,摄像头10-15%,射频/天线5-10%,此外还有外壳/结构件、电池、FPC/PCB等。

2022年,手机供应链普遍受到严重的消费需求衰退影响,库存水位不断亮红灯,甚至导致业绩亏损,包括但不限于手机芯片双雄联发科、高通,客户最广泛的德州仪器,指纹识别芯片龙头汇顶科技,全球光学镜头龙头企业舜宇光学,国内射频芯片大厂卓胜微、唯捷创芯,MLCC龙头村田,以及一众存储芯片厂商等,迎来2023年极具挑战的市场环境。

以下是各手机电子零部件相关企业最新业绩情况:

手机处理器等芯片

联发科:手机业务收入同比下降 25%

联发科2022年第四季度营收同比下降 25%,环比下降 26%。手机业务部门贡献了联发科 2022 年第四季度收入的 52%,由于中国市场放缓、消费者需求疲软以及智能手机OEM库存调整,客户积极调整库存,手机业务的收入同比下降 25%,环比下降 30%,该部门联发科已将 2023 年第一季度的收入下调至 3.0-34 亿美元,同比下降 35-40%,环比下降 3-12%,已指导库存水平在 2023 年上半年末恢复正常。

高通:手机芯片收入同比下降18%,今年出货继续下滑

高通2022/23第一财季CDMA技术(QCT)部门的当季营收(含智能手机芯片、射频前端组件、汽车芯片和物联网设备)同比下降11%,其中手机芯片收入同比下降18%。鉴于经济和需求环境,公司正在进一步削减开支,目前预计手机行业渠道库存水平的上升至少会持续到2023年上半年,预计2023年3G、4G和5G手机出货量同比2022年可能进一步下滑。

汇顶科技:亏损预警,资产减值准备破7亿元

指纹识别芯片龙头汇顶科技预计2022年年度实现归属于母公司所有者的净利润-9亿元到-6亿元,与上年同期相比,将出现亏损。业绩变动主要原因是,公司产品大部分依赖于智能手机市场,受国际形势、宏观经济及持续的疫情影响,市场及客户需求下降较大;同时公司主要产品竞争加剧销售价格承压,导致公司2022年营业收入同比减少35%到45%。2022年度,经初步测算计提各类资产减值准备 7.02亿元到 8.72亿元。

德州仪器:基本面展望欠佳

德州仪器2022年Q4营收为46.7亿美元,环比下降 11%,同比下降 3%。按业务划分,该公司Q4模拟业务营收同比下降5%;嵌入式处理业务营收同比增长10%;其他业务营收同比减少11%。由于德州仪器在芯片行业拥有最大的客户和产品清单,因此其财报可以作为整个经济需求的指标。此次财报显示德仪基本面展望欠佳,反映景气下滑的不利因素可能已蔓延,削弱半导体业迄今保有韧性的领域。

手机存储芯片

三星:营业利润同比下降 69%

三星电子2022年第四季度营收下降 8%,营业利润同比下降 69%。DS(Device Solutions)事业群主要负责半导体与芯片代工业务,2022年第四季度营同比下降24%,环比下降13%;2022年全年营收98.46亿韩元(约合799亿美元),相比2021年增长3%。该事业群营收下降主要由于客户端消化库存及闪存芯片价格下降。

SK海力士:有记录以来最大季亏,上半年持续不景气

SK海力士2022年第四季度营收同比下降38%,净亏损高达3.52万亿韩元(约合28.81亿美元),而上年同期净利润为3.32万亿韩元(约合27.17亿美元),这是SK海力士自2012年第三季度以来首次季度亏损,也是有记录以来最大的季度亏损。SK海力士仍对2023年第一季度市场需求持悲观态度,预计DRAM芯片出货量增长率可能下滑超过10%,上半年都将持续不景气。

美光:全年盈利能力面临挑战

美光2023财年第一季度收入环比下降39%,同比下降47%。鉴于进入2023年的供需严重不匹配,美光预计整个行业的盈利能力将在今年全年面临挑战。美光正在采取果断行动来削减供应和开支。

铠侠:亏损严重,销售单价创新低

铠侠2022年10-12月合并最终损益(国际会计准则)显示,亏损846亿日元(上年同期盈利382亿日元)。除了个人电脑和智能手机销售的低迷之外,面向数据中心也启动去库存,存储芯片需求踩下刹车。销售单价比上季度(2022年7-9月)下降约20%,创出2019年1-3月以来、时隔3年的最大降幅。公司计划今后继续压缩产能,同时推进降低成本等措施。

手机显示屏

京东方:净利润同比下降73.75%

国产显示巨头京东方2022年前三季度营收1327.44亿元,同比下降19.45%;归母净利润52.91亿元,同比下降73.75%。其中,第三季度营收411.34亿元,同比下降26.79%;归母净利润亏损13.05亿元。2022年1-9月,公司计提各项资产减值准备合计748,222万元,减值损失共影响利润总额-295,717万元。

三星:营收同比下降3%,高端手机OLED抗跌

三星SDC(Samsung Display)事业群2022年第四季度营收为9.31万亿韩元(约合76亿美元),同比下降3%,环比下降1%;2022年全年营收34.38亿韩元(约合279亿美元),相比2021年增长8%。三星表示高端手机OLED面板并未受到太大影响,营收保持稳健。

手机摄像头模组

舜宇光学:2019年以来首次净利润同比下滑

全球光学镜头龙头企业舜宇光学发布盈利预警,预计2022年公司归属净利润较上年同期下滑50%到55%。这是自2019年以来,舜宇光学第一次出现净利润同比下滑。到2023年1月份,其主要产品手机镜头及手机摄像模组出货量情况则继续恶化。截至2022年半年报,光电产品业务的收入占集团总收入约72.9%,同比下滑,手机摄像模组业务的出货量较2021年同期下降约20.1%至约2.89亿件。公司光学零件事业的收入占集团总收入约25.9%,其中手机镜头出货量较2021年同期下降约9.1%至约6.52亿件。

欧菲光:作别“果链”叠加需求放缓,连续第三年亏损

欧菲光披露预计2022年归属于上市公司股东的净利润为-41亿元至-52亿元,上年同期净利润为亏损约26.25亿元;预计扣除非经常性损益后的净利亏损39.6亿元至50.8亿元,上年同期亏损25.82亿元。预计亏损数额近去年的两倍。欧菲光2022年净利润同比降幅较大主要受特定客户终止采购关系的影响,且受终端市场需求放缓影响,公司相关产品出货量大幅减少、产能利用率下降,对可能发生减值损失的资产计提减值准备。

摄像头图像传感器

索尼:销售额将低于预期

索尼FY22 Q3季报显示,其I&SS(Imaging & Sensing Solutions)业务FY22前9个月的销售额同比增长28.3%和24.6%。索尼移动产品的图像传感器销售额将低于预期;不过因为制造成本的降低,运营收益会与此前预期基本持平。索尼认为今年Q3开始智能手机市场会恢复。因为市场趋向于更大尺寸、高画质的移动CIS,索尼从中获益颇多。

三星:客户继续处理大量库存,利润承压

由于客户继续处理大量库存,三星2022年第四季度芯片部门利润骤降逾90%至2700亿韩元(约合2.2亿美元),营收低于分析师平均预期。面对目前市场的疲软,System LSI 计划扩大中低价位 SoC 和 2 亿像素图像传感器的销售。

韦尔(豪威):因存货问题遭受“重创”

韦尔2022年度业绩预减公告称公司归属于上市公司股东的净利润为8亿元至12亿元,较上年同期相比下降73.19%到82.13%。扣非净利润为9000万元至1.35亿元,同比下降96.63%到97.75%。以智能手机为代表的消费电子需求受到了较强冲击,对公司的主营业务产生了较大影响,部分细分市场的出货量有所下滑,产品销售价格承压,公司营收规模和产品毛利率较去年均有所下降。2022年前三季度,针对可变现净值低于成本以及部分库龄较长的产品,公司已计提的存货跌价准备为49285.62万元。

格科微:盈利同比减59%-70.6%

格科微预计2022年全年盈利3.7亿元至5.1亿元,同比上年减59.47%至70.6%。消费电子市场需求放缓,手机行业景气度降低,产品出货量减少,行业库存情况均处于历史高位,强烈的去库存需求导致产品价格竞争加剧,毛利率有所下降。公司针对库龄较长以及少量可变现净值低于成本的产品,预计 2022年度全年计提的存货跌价准备为 39000万元至 45000万元。

手机射频芯片

根据招商电子,国内龙头卓胜微Q3存货环比持平,唯捷创芯Q3存货环比-10%,整体来看原厂端存货上涨的趋势已经止住,预计未来两三个季度国内原厂端将持续去库存。

唯捷创芯:营收同比下滑30%

唯捷创芯2022年前三季度营收约17.77亿元,预计全年在25亿左右,相比2021年营收下滑30%。尽管如此,Phase2和Phase5N PA产品,唯捷创芯仍是国内手机品牌客户的第一供应商。

卓胜微:净利润同比下降47%-57%

国内射频前端龙头公司卓胜微预计2022年度公司实现营业收入36.8亿元,较去年同期下降20.59%,实际净利润9.13亿-11.26亿元,同比下降47.26%-57.23%。半年报显示,2022年上半年,卓胜微分立器件实现营收15.16亿元,同比下滑9%,毛利率为53.51%,同比下滑1.4个百分点;射频模组营收约为6.88亿元,同比微增4%,毛利率为51.21%,同比下滑13.92个百分点。

博通:毛利率或下降

博通 2022 财年营收 332.03 亿美元,上一财年为 274.5 亿美元,同比增长 21%;净利润为 114.95 亿美元,较上一财年的 67.36 亿美元增加 47.59 亿美元,同比增长71%。预计FY23Q1净营收将达89亿美元左右,同比+16%。由于产品结构的变化,Non-GAAP毛利率可能会比第四季度下降约100个基点。预计半导体解决方案收入将继续保持20%左右强劲增长态势,而基础设施软件业务的收入将持平。

Qorvo:降低产能利用率

美国射频解决方案龙头Qorvo在2022 Q4降低了工厂的产能利用率,预计Q4业绩下行压力较大,指引收入7-7.5亿美元,同比-34.92%(按中位值计算),毛利率43%-44%,同比-5.7pct。

手机被动元件

村田:净利润大跌37.7%,手机需求量预减21%

MLCC龙头村田2022年四季度的财报显示,不仅营收同比下滑,净利润更是大跌37.7%。同时,村田继去年10月之后,再度将2022/23财年(2022年4月-2023年3月)的业绩下修7.3%。智能手机/PC市场低迷、库存调整时间拉长,导致通讯、电脑用零部件需求预估将减少,工厂产能利用率下滑,且上季订单大减、BB值持续低于1。

这也是村田继去年10月之后、第二度下修今年度财测预估。村田将今年度全球智能手机需求量自原先预估的10.9亿部下修至10.7亿部,预计将年减21%,其中5G智能手机自6.1亿部下修至5.9亿部,将年增5%。

芯片库存昨日重现何时复苏?

手机行业在过去也出现过库存难题。

2014年,随着4G时代的到来,三大运营商降低补贴,“中华酷联”瓦解,国内渠道商惊现“2亿库存”;2020年一季度新冠爆发,物流受阻,中国智能手机出货量不足5000万部,为近9个季度最低,此后的解封又拉动报复性消费,2020年二季度出货量过亿。

年关清库存,也成了智能手机厂商的常规操作,如2017年底安卓链淘汰非全面屏方案的大幅砍单,2018年底苹果机型创新不足的砍单。

在华为事件、2021年缺芯潮的背景下,手机厂商们面临残酷竞争,冒着库存风险加大备货。占全国手机市场40%-50%份额的华为的退出,也让手机玩家们开始盲目乐观。而2022年通胀、俄乌局势、国内疫情,手机消费者换机情绪冷却,许多人选择持续“苟着”。

2022年5月,有媒体将中国智能手机产业的衰退形容为“崩塌之势”,手机行业已经出现了3000万部智能手机库存,其中成品库存超过2000万部,半成品和核心部件库存超过1000万部。Strategy Analytics发布的报告显示,2022年全球智能手机12亿部的整体出货量,处于2013年以来的最低点。

国内市场方面,2022年中国智能手机市场出货量约2.86 亿台,同比下降13.2%。其中第四季度中国智能手机市场出货量约7292万台,同比下降12.6%。

唤不醒的需求,将压力给到上游芯片厂商,国内手机链芯片特别是安卓系面临较大的库存压力。

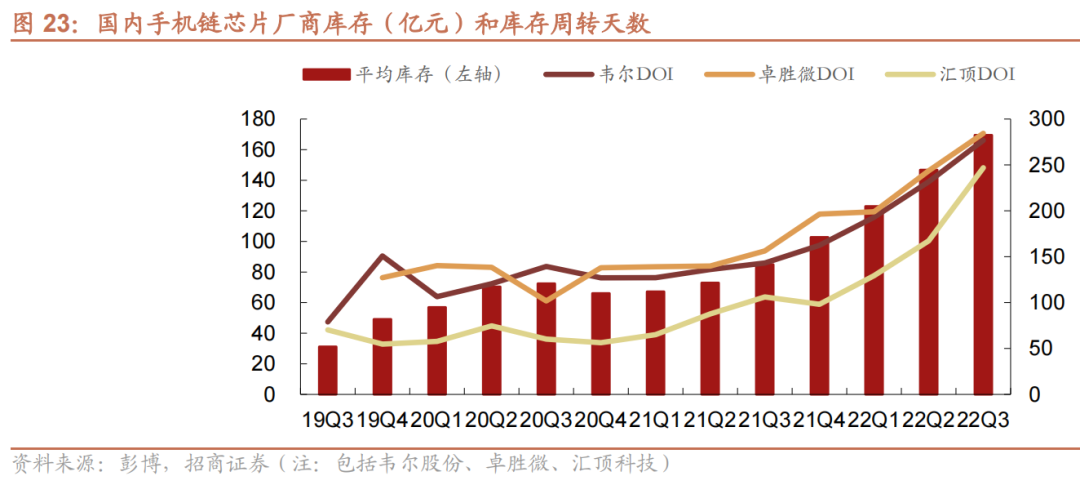

到2022年Q3,国内安卓系手机链芯片厂商库存同环比持续提升,以国内手机链芯片厂商韦尔股份、卓胜微和汇顶科技为例,三家公司的库存周转天数接近或超过250天,超近三年平均水平;库存水平从 21Q1 开始至今逐季提升,到22Q3 三家公司的库存周转天数已经分别达到 277、284、247 天,远超全球手机链芯片大厂 113 天的平均水平。

来源:招商证券

全球智能手机出货量正不断写下历史最差成绩,手机芯片平均库存不断刷下新高,尽管手机低迷已是不争的事实,但如今处于大萧条的芯片周期何时见底,半导体何时复苏,智能手机的表现,依然考验着大家的信心。