1248

1248

如果说特朗普时代的中美竞争以贸易战为特色,拜登时代就是以芯片战为特色了。

在说明新出台的美国国家安全战略时,美国国家安全顾问沙利文强调,美国必须在关键科技领域领先对手一到两代,半导体就是其中的核心。现实是,美国禁运从有军工潜力的最尖端技术转向一切中国还未站稳的一般技术前沿,从控制制高点转向短兵相接,说明美国已经对美中实际技术差距失控。中国科技“侵入”美国的舒适区,“领先一到二代”眼看不保,只有寸土必争了。

战争都有一个目的。对于美国来说,芯片战的目的包括两部分:1、扼杀中国先进半导体的发展;2、重建美国先进半导体制造。(芯片也称半导体。两者含义有细微的区别,但并不重要,尤其是广义的芯片。本文里混用。)

打仗需要首先占领阵地,然后就是拼战术和弹药了。在占领阵地方面,美中之间谁也没有一边倒的优势,态势犬牙交错。

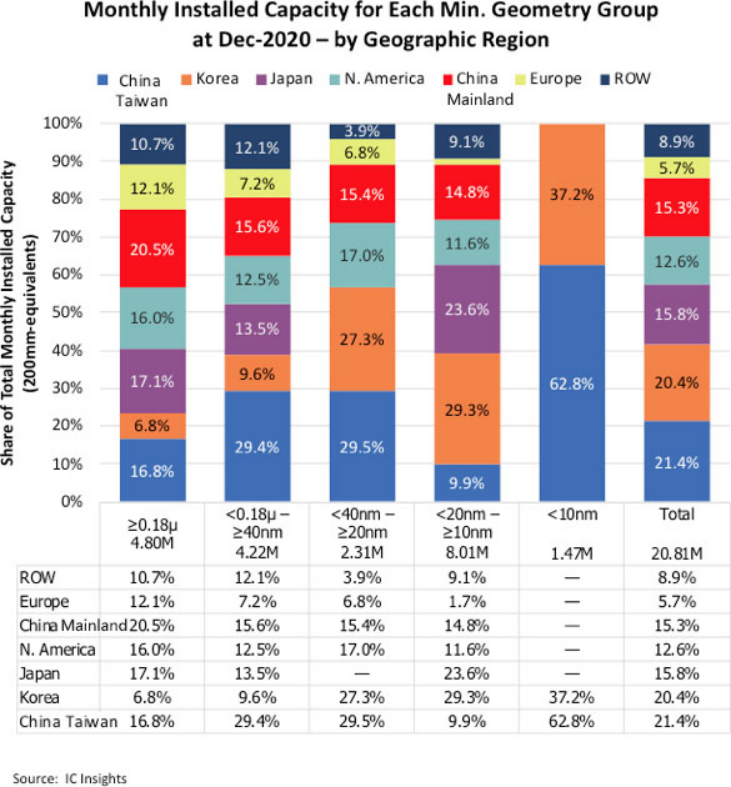

根据美国半导体工业协会(SIA)2021年《行业现状》报告,在逻辑芯片(CPU、DSP等)产能方面,中国大陆在45nm以上占23%,美国9%,中国台湾31%,韩国10%,日本13%,欧洲6%,其他7%;28-45nm里,中国大陆占19%,美国6%,中国台湾47%,韩国6%,日本5%,欧洲4%,其他13%;10-22nm里,中国大陆占3%,美国43%,中国台湾28%,韩国5%,欧洲12%,其他9%;10nm以下只有中国台湾(92%)和韩国(8%)。

毋庸讳言,在不同技术水平的芯片里,最抓眼球的肯定是10nm以下的,尤其是5nm以下的,台积电已经在准备生产2nm了。在10nm以下,中国台湾(主要是台积电)一骑绝尘,绝对领先,占世界产能的92%。韩国三星只有区区8%。

在10-22nm段,美国反倒占据最大份额,中国台湾第二。这也是中国大陆目前的芯片技术前沿,但只占世界产能3%,差距是显然的。

在28-45nm段,中国台湾主导,但中国大陆的份额也较显著,至少是主要玩家之一。在45nm以上,中国大陆和中国台湾的差距进一步缩小。

美国新建产能集中在10nm以下,建成投产后,芯片版图会改写。而中国大陆在成熟技术(28nm以上)芯片方面并不弱,随着产能和消费的增加,还会进一步壮大。值得指出的是,这不是居高临下的问题,实际上互补性很强。

知名半导体分析机构IC Insights发布《2021-2025年全球晶圆产能报告》

美国彼得森国际经济研究所在分析贸易战从2018年到现在的数据时,发现IT设备(如网络设备、调制解调器、路由器等)和消费者电子产品(如无线耳机、智能手表等)从中国大陆的进口额下降了62%,而从墨西哥、中国台湾的进口额上升60%,从中国大陆进口的占比从38%下降到13%,置换效应明显。但芯片方面只从47%下降到39%,因为中低端芯片中国台湾、韩国不愿做,利润太低,但需求依然强劲,如汽车工业,只有维持从中国的进口。这一块连美国新建产能都无能为力,还得继续从中国大陆进口。

排除贸易战因素的话,中国制造的竞争力无可否认,在贸易战中获得豁免的笔记本、游戏机、显示器、电子玩具从中国进口的占比从21%增加到27%。

中低端芯片是中国大陆芯片的东北解放区。10-22nm正在突破,这是锦州,就等入关了。10nm以下还是空白,离打过长江、解放南京上海还有距离。

不过加上存储、数模芯片后,态势就不一样了。统统算入的话,中国大陆产能与美国、中国台湾、韩国、日本在同一数量级,考虑到中国大陆正在大量新建产能,有望领先。

人们常说的芯片主要指逻辑芯片,存储实际上是芯片的另一个大项,数模(DAO,包括数-模转换、模拟、光电芯片)也是一个大项。用过手机的人都知道存储的重要性,但数模芯片也非常重要。不说别的,手机放音乐就需要数字到模拟的转换,因为音乐是数字格式,但声音最终是模拟的。反过来,语音输入要通过模拟到数字的转换,才能以数字形式传输到对方。光电芯片则是所有手机相机、数码相机里都要用到的。模拟芯片对很多人比较陌生,但电源管理、信号放大等都是模拟芯片,包括运算放大器和电阻、电容等。

说起来,中国大陆较少偏废,中国台湾的缺门是闪存,韩国的逻辑芯片是短板,日本靠数模芯片抓回一点占比。

就半导体产业链而言,美国在设计制造销售通吃的IDM(如英特尔、德州仪器等)方面依然最强,在核心IP和EDA为主的设计(Fabless)、半导体制造设备方面也最强,牢牢抓住了龙头;存储方面韩国是强项,由于三星的存在,韩国的IDM也很强;数模方面日本是强项,日本还在半导体材料方面最强;欧洲的数模也是强项,半导体制造设备更是强项;中国台湾的芯片吹得很厉害,其实集中在逻辑芯片方面,在逻辑芯片之外并没有多强,但在IDM方面有一定的实力(联发科),封装测试(OSAT)实际上有很多已经转到中国大陆做了。

也就是说,在美国主导的世界半导体产业链里,各得其所,每一个玩家都是桌子的一个脚,靠自己一家是顶不起桌子的,只有在美国的粘合之下,才能形成合力,把桌子顶起来。

只有中国大陆例外,在逻辑、数模、存储各方面全面铺开,封装测试已经较强。在半导体制造设备和半导体材料方面也在日拱一卒,缺门的是IDM,暂且空白。

中国大陆的全面发展一方面是出于“贪心”,哪个能赚钱的方面都不放过。中国大陆芯片进口就价值而言连年两倍于石油进口,仅仅从进口替代着眼,也够国内厂家如狼似虎了。另一方面也是战略需要,在中兴和华为之后,不能再被掐脖子了。

正是这种不受美国控制的“野蛮生长”引起美国的极端仇视。

在半导体产业生态里,第一大板块以科研为基础,其中EDA和核心IP方面占价值链的3%,美国拥有其中74%,欧洲20%,中国大陆只有4%,东亚及其他国家和地区2%;逻辑芯片(CPU、DSP等)占价值链的30%,其中美国67%,中国大陆5%,中国台湾7%,韩国3%,日本5%,欧洲8%,其他国家4%;DAO(数-模转换、模拟芯片及其他)占17%,其中美国37%,中国大陆7%,中国台湾3%,韩国6%,日本24%,欧洲19%,其他国家5%;储存芯片占9%,其中美国29%,中国大陆4%,韩国59%,日本8%;半导体制造占12%,其中美国41%,中国大陆2%,中国台湾4%,韩国32%,欧洲18%,其他国家3%。

第一板块是中国大陆最大的短板。

有意思的是:以价值链占比计算,美国的份额最高,这是因为美国不仅有英特尔、美光、德州仪器等IDM厂家,直接销售硬件芯片,还有高通、英伟达等纯设计(fabless)厂家,专利和授权是很大的收入来源。加起来依然占世界最大份额。

但中国台湾还真就是个代工的,芯片穿肠过,唯有感觉留。台积电的代工模式顾名思义:代工。芯片的知识产权和用途都台积电无关。在某种意义上,这是半导体世界的芭比工厂,芭比设计和芭比市场都不在这里。不能轻视,但也要摆正位置。

第二大板块特别吃投资,其中半导体材料占价值链的5%,其中美国11%,中国大陆16%,中国台湾22%,韩国16%,日本19%,欧洲12%,其他国家3%。晶圆制造占19%,其中美国12%,中国大陆16%,中国台湾20%,韩国19%,日本17%,欧洲9%,其他国家6%。

第二板块是中美都在砸钱的地方,中国大陆在总体上还略微领先。

第三大板块投资与劳动力并重,主要是封装测试,占价值链的6%,其中美国2%,中国大陆38%,中国台湾27%,韩国11%,日本5%,欧洲4%,其他国家13%。

这一板块中国大陆领先。

没有提到的是人才。人才是干出来的,人才队伍是随产能和实践壮大的。美国自诩有世界上最领先的高教资源,但涉及芯片制造方面,还是需要来自中国台湾的人才才撑得起新建产能的门面。进一步的发展则受到美国基础教育和STEM人才一般紧缺的限制。

这方面,中国大陆反而占优。中国每年STEM“人才产量”世界最大,在需求拉动和产能扩张中,有望迅速建设起人才队伍来。中国的土建、高铁、钢铁、造船等人才队伍就是这样壮大起来的。

三大板块综合来看,中国大陆并不弱,或者说没有一些人想象的那么弱。在半导体消费上,更是与美国旗鼓相当,而消费就牵涉到芯片战的战术和弹药了。

中国芯片发展战术是国家主导,企业主力。集中力量办大事,这是中国的成功经验。

美国曾经迷信企业活力,现在发现打不过中国,悄悄学习,当然还要嘴硬。实际上,放任“企业活力”的话,美国芯片更偏向设计而偏离硬件产能,加深美国对东亚的依赖。芯片是数字和信息时代的关键战略资源,美国不能接受这样的战略脆弱性,只有 “牛不喝水强按头”, 动用国家力量把芯片产能拉回美国。所以,在战术方面,中美在趋同。

但弹药方面大相径庭。

芯片工业的弹药来自市场需求的拉动。美国芯片集中在高端,但产能光建立、打通还不够,必须有足够的需求拉动,才能保证可持续增长。中国的问题相反,需求拉动不成问题,但需要首先建立、打通高端芯片的产能。

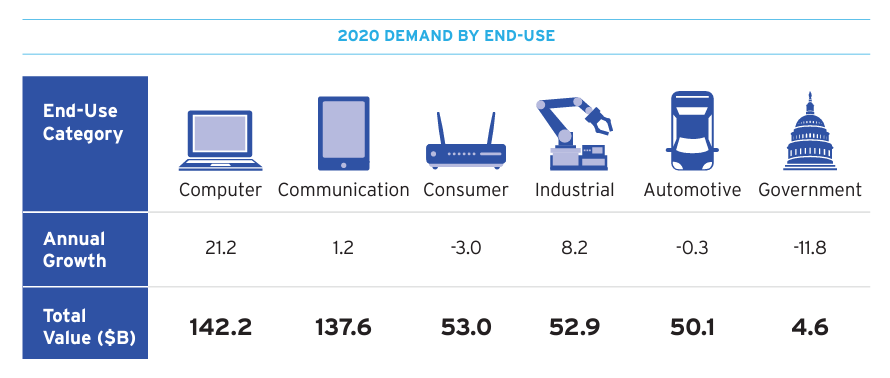

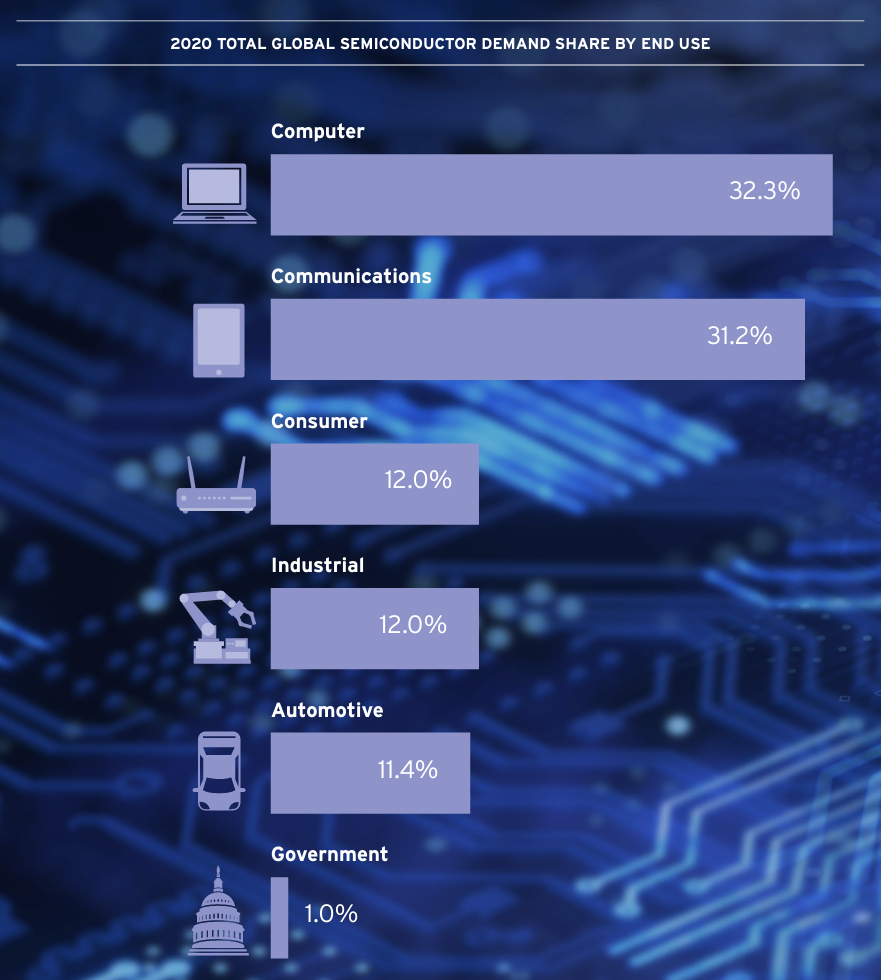

初分下来,芯片的主要消费流向为计算机、通信、消费电子、工业电子、汽车、军工(包括航空航天)。

2020年世界芯片分类销售额与增长 图源:SIA

2020年,世界芯片销售总额达4404亿美元,其中最大用户是计算机,达1422亿美元,占芯片销售总额的32.3%;其次是通信,达1376亿美元,占芯片销售总额的31.2%;家电为530亿美元,占芯片销售总额的12.0%;工业电子为529亿美元,增长了8.2%,占芯片销售总额的12.0%;汽车501亿美元,占芯片销售总额的11.4%;军工、航空航天只有46亿美元,只占芯片销售总额的1.0%。

美国依然是计算机强国,在服务器、AI计算卡等方面领先,这方面是10nm以下的高端芯片用武之地。随着数据中心、服务器虚拟化、人工智能等方面的发展,这方面还有很大的继续发展空间。发展速度也可观,2021年相比于2020年增长了21.2%。计算机可能成为美国芯片可持续发展的主要驱动力。不过现在这一板块的芯片供需平衡,继续发展也难以吸收美国芯片新增产能。

2020年世界芯片消费构成 图源:SIA

中国在高端服务器、AI卡方面还欠缺。数据中心和服务器牵涉到信息安全,没有美国拐棍了,自己造拐棍,连滚带爬也要上。AI代表未来,也是一样。这会是中国高端芯片发展动力的一半。

计算机板块是中美技术脱钩的主体。在这里各打各马,各找各妈。

通信板块有5G和手机两大块,集成度要求高,是10nm以下芯片的最大用户。但通信是美国的短板,网络设备还有思科,手机方面苹果、谷歌、摩托罗拉等都是找人代工。所以这方面美国土壤已经贫瘠了,重建艰难。美国新建芯片产能需要这一板块吸收产能,但很难做到。

现在高端芯片以美国IP为多,要美国芯片工厂代工,还是台积电代工,差别在于经济和政治。与盟友抢生意总是吃相难看,尤其是通过枪指着盟友脑袋帮着建立的产能。美国芯片出口中国、中国制造手机返销美国在技术上可行,在政治上暗礁多多,在经济上未必拼得过台积电。美国霸道到只许美国芯片出口而不许台积电跟风,这也说不过去。

5G美国是不指望了,跳过5G直奔6G在理论上可能,在实际上难以做到。高通等或许有能力推出一些关键技术,但6G不是凭空打造的,很多方面是从5G过渡过来的,就像5G也与4G有渊源一样。美国的4G已经拉胯了,面对的不是跳过5G直奔6G,而是连跳两代。美国科技实力雄厚,但并不能创造神迹。

中国还是老问题:5G和手机产业都领先世界,但需要高端芯片,现在只能靠进口。

在手机方面,华为手机被背刺了,OVM活得胆战心惊,荣耀不知道什么时候也会被背刺。进口只能是权宜之计,一有机会,从IP到代工,都需要至少确保国产备胎,或者双来源。

中国5G领先后,6G已经在着手了。在高端芯片被卡的情况下,可能需要从领域知识和软件入手,补偿硬件上的短板。最终还是需要芯片跟上,才能会攻6G高地。

中国市场作为销路对美国芯片不可靠,但会是中国高端芯片发展的另一半动力。

美国芯片还可以向印度和越南出口,两家正在成为紧追中国的手机大国。但越南手机集中在三星,三星自己提供芯片,美国较难插足。印度手机则有强制合资和强制技术转移的问题,因为印度不满足于挣辛苦钱,要通过合资和技术转移打造自己的工业化,这是美国不愿意的。一个中国已经够头大,再跟进一个印度,Pax Americana(“美国治下的和平”,观察者网注)就要绷不住了。

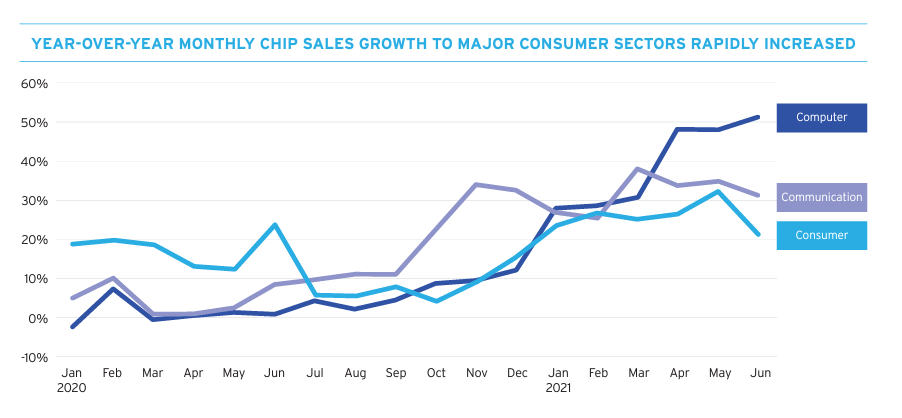

2020年初到2021年中世界半导体月销售在计算机、通信和消费电子板块的同比增长情况 图源:SIA

手机的更大问题是增长趋弱,2021年通信板块增长只有1.2%,在很大程度上是被手机拖累了。相比于计算机板块,通信板块似乎进入了“平台期”,这可能反映了人们的“手机换代疲劳”。新功能、新款式“为新而新”,消费者的买单热情有所退潮,连一贯高大上的苹果在推出iPhone 13的时候,也推出“iPhone 8的壳子、iPhone 13的瓤子”的iPhone SE,售价差不多比iPhone 13减半,以拉回被日增夜涨的价格吓走的消费者。iPhone 14则被嘲为史上最物非所值的换代,对重启增长一点帮助也没有。

除了通信板块增长趋平,消费电子板块的增长有下滑的势头。当然,不要误读,平台期还是下滑期都是指增长速度,现在都还在保持正增长。换句话说,计算机板块还在加速增长,通信板块进入等速增长,消费电子有减速增长的势头。

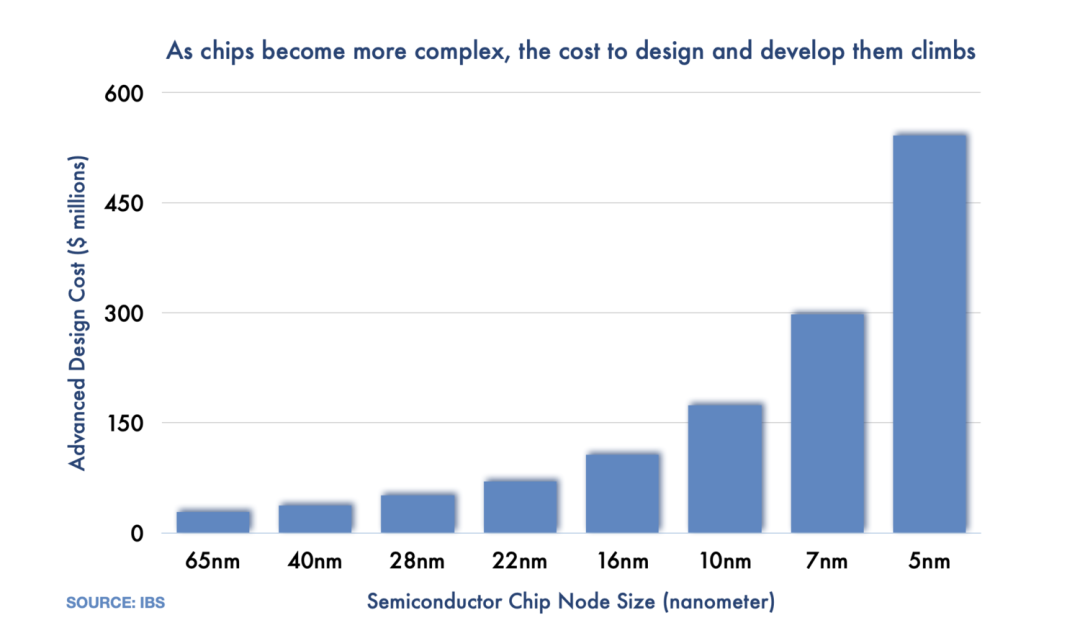

芯片的研发成本随节点尺寸的下降而急剧升高,制造成本也同步升高 图源:IBS

芯片的设计、制造开支随着节点尺寸的缩小而迅速升高,5nm、3nm、2nm虽然靓丽,但说到底,销路才是王道,这些高端芯片只有高价才能盈利。但过高的价位对应用是有打压作用的。

高端芯片大量用于手机。手机对尺寸、耗电敏感,多年来“算力军备竞赛”成为推动芯片技术前沿的主要动力,但手机增长放慢对高端芯片是坏消息。台积电等已经在关停部分EUV,主要涉及7nm以下的产能,以适应高端芯片需求冷却的新现实。这对即将上线的美国产能是巨大的压力。便秘与饥饿是同样痛苦的事情。

通信板块也是技术脱钩的领域,但对中美是不同的挑战:不管是5G/6G还是手机,中国优势在于完整的领域知识和供应链,美国优势在于高端芯片和部分关键技术。中国拥有沃土,美国拥有良种。鹿死谁手,也未可知。

家电和一般的消费电子产品是芯片消耗大户,但对高端芯片的要求很低,需求以中低端芯片为主。在这方面,从芯片到下游产业链,都是美国的短板、中国的长项,美国芯片曲高和寡,中国芯片反而是瞌睡送枕头。

消费电子在进入减速增长期,家庭智能化没有如预期的那样增速发展,即将到来的欧美经济萧条带来进一步冷却效应。但长期的正增长还是可以预期的。

工业电子的主体为机器人、自动化系统、仪器仪表等。这是与消费电子一样大的板块,而且增长强劲,达到8.2%,反映了工业数字化、互联化的大潮。在这方面,美国领先,中国在追赶。有意思的是,这一块对高端芯片的要求并不高,但对芯片的成熟、可靠的要求很高。

比如说,霍尼韦尔是DCS的领头羊,但基本控制单元的CPU还是摩托罗拉68040。这是华强北都难淘的骨灰级芯片了,芯片工艺在今天链中端都算不上,但是成熟可靠稳定,性子摸透了,在任何时候都不出意外,而且性能够用,所以到现在还在用。霍尼韦尔只是因为芯片来源枯竭,并有硬件虚拟化的驱动,才转向软件仿真替代。

中国在工业DCS(还有PLC)方面依然在追赶,已经解决了从无到有的问题,还没有解决从有到好的问题,但问题不在于芯片。自动化系统需要各种控制、数据处理算法和组态的支持,这是领域知识的问题。在可靠性方面,需要多余度冗余、热备份等。更需要保证实时性,不能出现因为某一进程卡住而全系统宕机的现象,危急时如何丢卒保车是一门学问。另一个不同就是注重输入输出流量处理,但对数值计算复杂性要求相对不高。工业DCS(以及PLC)的重点在于软件和系统架构问题,而不是芯片绝对性能的问题。

高端仪器仪表也是中国的短板,但问题在于具体的检测和机电技术、信号和数据处理算法,芯片性能同样不是大问题,鲜有需要高端芯片的情况。

机器人也是一样,“功夫在芯片外”。

与手机芯片“只要没大毛病就用最新的”不同,工业电子芯片“只要性能够用就用最成熟的”。在工业电子方面,中美的差距不在于芯片,美国新建芯片产能并不能从美国的领域领先获益,中国的发展也不会因为芯片瓶颈而受阻。中美可说机会均等。

军工和航空航天也是一样,而且需求与其他领域相比,还是较小,不足以成为主要拉动力。2020-21年高达-11.8%的跌落可能是疫期民航市场萎缩的缘故。

另一方面,汽车电子虽然还略有萎缩(-0.3%),可能成为新的生长点。

与工业电子相似,汽车电子的可靠性要求很高,但对芯片尺寸、发热、耗电不敏感。美国大量进口中国中低端芯片,主要去处就是汽车工业。

传统的发动机、变速器、底盘控制依然是大头,车内娱乐和车联网成为新的刚需,但这些都不需要高端芯片。中美的应用技术水平难分高下,在需求拉动方面没有实质性差别。中国芯片产能还因为适合需要而获益更多。

全电和插电汽车就是另一回事了,电池和电机控制是新的需求。特斯拉或许在技术上依然领先,但挡不住中国军团人多势众。碾压世界的全电和插电产量是最大的沃土,美国芯片根本无缘插足。

美国也在大力发展全电和插电,但受制于电池。彼得森国际经济研究所的同一报告指出,中国锂电池占美国市场的一半,其中大头是汽车工业,美国制造的使用锂电池的小家电产能可以忽略不计。锂电池本身就需要芯片管理,这一半中国锂电池用的当然是中国芯片。美国芯片再次无缘插足。

不过汽车电子的另一个动力来自自主驾驶,这需要人工智能和堆算力,有可能成为高端芯片的切入点。但也可能走工业电子的路:算力上瞄准现实,算法上“量入为出”,可靠性第一。那样高端芯片又只能在场外观望了。

自主驾驶的最大难点不在于技术,而是法律和信任。事故责任是老问题了,用户信任也是大问题。人工智能很强大,但有时做出的决断人类很难理解。在复盘“阿尔法狗”大战人类棋手的时候就有这个问题,有些看似莫名其妙的棋路最后可能对胜局有用,但就当时的棋势,人类实在无法理解怎么会走出那样的棋。

这样的事情发生在自主驾驶时就危险了。比如说,在碰撞不可避免的时候,自主驾驶选择正面撞上去,用防护更好的正面硬刚。但从车上人来看,这就是完全违反常理的决策,在任何情况下都应该尽全力避开,只有避不开的时候才硬刚。在技术上,“不可避免”也不是非黑即白的,中间有很大的灰色区域,但门槛必须是清晰的。如何划定门槛也是个问题。

不能放心使用的全自主人工智能是没法使用的。在很长时间里,辅助驾驶会继续发展,但自主驾驶还是局限在有限应用,比如用在封闭段高速公路的大卡车,而不是买菜通勤的日用车上。作为主要需求拉动,可能还有距离。

美国重建芯片产能的起点很高,直奔最先进的5nm甚至2nm工艺,但发展的可持续性其实很不确定。综合下来,只有计算机这一块是沃土,但这只占市场的32.3%。通信板块占31.2%,但中美半导体工业由于不同的原因都不能获益。剩下的36.5%里,反而是中国的中低端成熟芯片在多数情况下更有利于获益。

看起来,中美大体平手,还是美国芯片在山上,中国芯片在山下。但问题在通信这一块。中国芯片在日拱一卒,逐步推进到高端芯片是时间问题。坊间对全国产高端芯片的时间表不乏悲观,但美国军政界并不这么看。针对美国战略界预测中国要在2027年才能做好解放中国台湾的准备,美国海军作战部长吉尔代公开指出,中国从来都在承诺(尽管中国从来没有承诺过要在2027年前解放中国台湾)的时间点之前提前交卷,所以美国海军需要在2022、23年就做好准备。美国要是没有看到中国对高端芯片突破在即,也未必会现在加强技术封锁,力图打乱中国的步伐。

在中国打通高端芯片瓶颈和美国打通通信板块供应链之间,中国可能会先拔头筹。这可能激发中国芯片与需求之间的正反馈。相反,缺乏下游产业链对美国新建芯片产能可能是负反馈。在芯片战中,中国弹药充足,美国武器精良。这是一场硬仗。

中低端芯片依然有利可图,但中国不会满足,而是依托中低端芯片,“养大”高端芯片。这是可持续的发展。中国碾压世界的钢铁工业就是这样养大的。不管是革命战争时代,还是在世界经济上坐二望一,农村包围城市本来就是中国最大的成功经验。钢铁工业不能盯着圆珠笔钢和潜艇钢,芯片工业也一样。

反过来,美国依托高端芯片,死守孟良崮,可能是越走越窄的路。但又是不得不走的路。美国重建芯片产业,投资大、回报周期长也就算了,要是回报率还低,那就是彻底不可能的任务了。美国只能从高端(实际上是顶级)芯片入手,这也决定了只能上孟良崮。

谁都知道孟良崮最后的结局。

半导体是先进制造业的一部份,提供高质量的就业和GDP,也是数字和信息时代的基础工业,不是锦上添花,本身既是锦又是花。

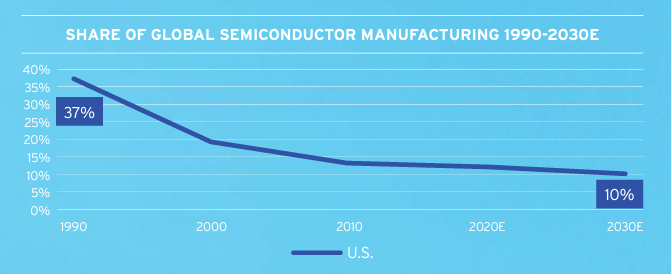

作为支柱工业之一,美国半导体工业滑落与美国的去工业化同步,在世界上的占比从90年代初的37%下降到现在的12%,预计到2030年将进一步降低到10% 图源:SIA

美国是半导体工业的发源地,其滑落与美国的去工业化同步。美国有意通过重建半导体工业为契机,推动再工业化。再工业化需要的不仅是重建某一拳头产业,而是整个体系。问题是,由简入奢时,条条大路通罗马;由奢入俭时,满目皆是断头路。

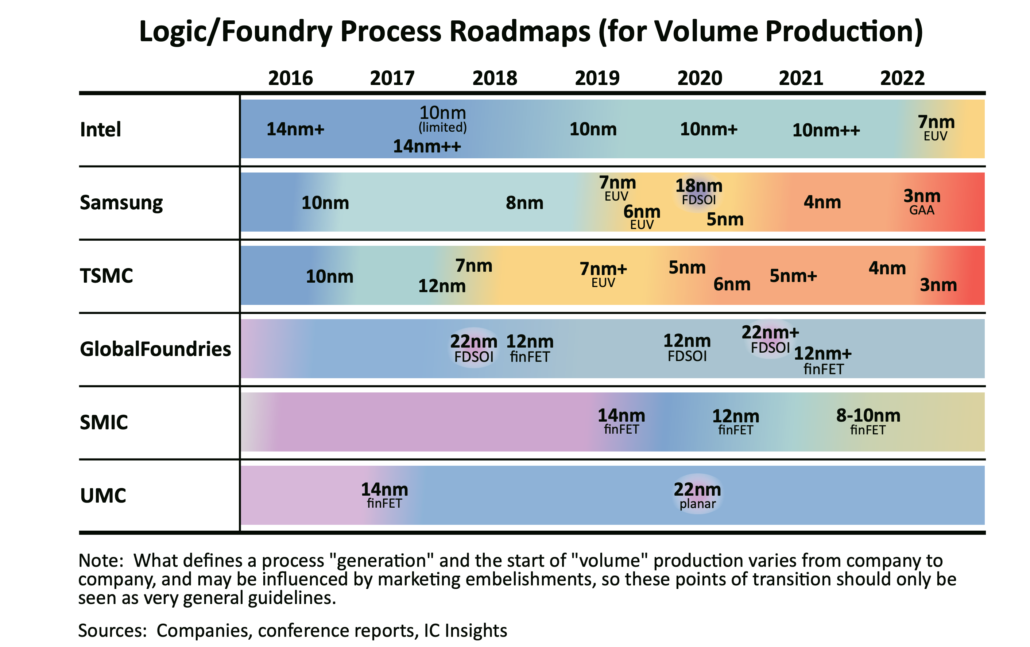

同时必须看到,在芯片战中,中国依然是乌龟,美国兔子(中国台湾和韩国只是美国的“外挂”)不仅跑得快,也没有在睡觉。

芯片技术发展状态对比 图源:IC Insight

中芯已经成为世界主要芯片玩家,可喜可贺。但也排名较后,跑在格罗方德和联电前面,落后于英特尔、三星、台积电。

中国在半导体方面的竞争力赤字归根到底来自于起步晚、投资少。中国近10年的投资力度极大加强了,但毕竟只有10年,实际上力度也不及美国。美国半导体是从60年代开始发展的,已经50多年了。这是美国的刀锋产业,投资和人力资源倾斜的重点。

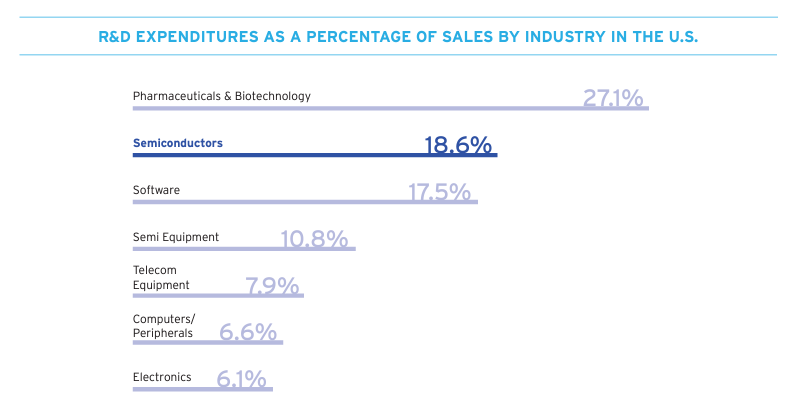

美国各行业研发投资占营收的比重 图源:SIA

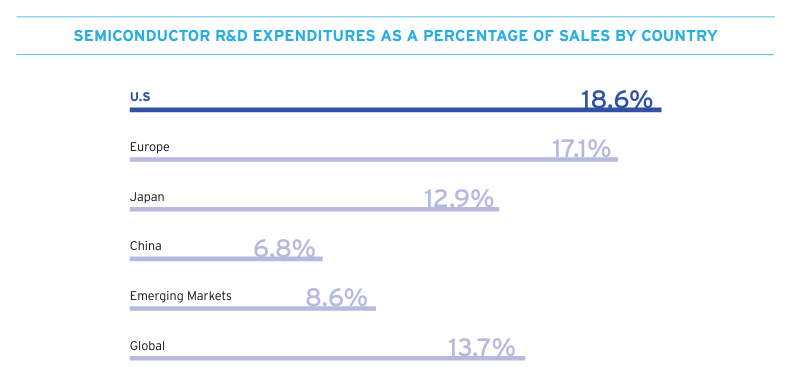

半导体是高投入产业,这还是把芯片制造设备技术另算的情况下。以美国为例,从投入占营销的比例(也称研发投资强度)来看,半导体仅次于制药和生物科技,三倍于一般电子技术,也接近三倍于计算机和外设。

2020年各国半导体研发投资强度中,美国也领先,接近三倍于中国 图源:SIA

中国半导体的发展速度惊人,但也不宜有不切实际的期望。何况即使是现在,中国在半导体方面的投资力度还是不及美国。在美国半导体营收中,18.6%转身投资于研发,欧洲是17.1%,日本12.9%,新兴市场(主要为韩国、中国台湾等)8.6%,中国只有6.8%。华为的研发投资强度高达22%,但中国只有一个华为。

起步晚,研发投资不足,还要一抬手就颠覆美国主导的半导体供应链,这是不把崛起的艰巨性当回事了。

中国半导体的设备投资占比很大,不可避免地要挤占研发投资强度。美国半导体回到硬件产能建设,设备投资必将增加,研发投资占比可能会有所下降。同时,加强投研发资强度是解决温饱问题之后才有的“奢侈”。好在中国半导体正在迈过温饱的门槛,开始有条件增加研发投资强度了。

中国芯片在产能和产值方面正在飞速提升上来,在2019年芯片自足率(按芯片片数计算)达到30%,希望在2025年达到70%,任务艰巨。但进展喜人。有报导说,在1990-2020年间,中国投产了32座超级芯片工厂,而世界其他地方只投产了24座。

2022年前4个月,中国芯片进口已经比2021年同期下降11.4%,从2100亿片下降为1860亿片,这是中国芯片“抢占华北根据地”和“挺进东北”的结果。比如说,在物联网芯片方面,中国大陆的紫光展锐和ASR分别为世界第二、第三,合计份额36.5%,非常接近高通的37.9%。5G射频芯片、电源芯片、ISP芯片正在白菜化,汽车芯片、洗衣机和空调控制器芯片已经大举国产替代,2021年芯片自足率达到36%,新增产能还在继续上线,2021年中国大陆已经超过韩国和中国台湾成为世界半导体制造设备第一大买家。

在某种意义上,正是这种势头“迫使”美国发动号称史上最严厉的禁运。美国对中国半导体从“吊打”转入短兵相接,反映的不是自信和领先,而是“兵临城下”。

对美国来说,保持半导体继续领先不仅是军事需要,也是经济需要。

2020年美国最大的出口行业,半导体赫然名列前四 图源:SIA

在美国最大出口行业中,半导体名列第四,仅次于民航、精炼油、原油之后。

美国的民航出口正在陷入深重危机。波音的麻烦不仅在于737MAX,传统强项的宽体市场因为疫情和出行模式转向中等流量远程点到点航线而萎靡不振,即使不算C919这个远忧,贸易战也使得中国市场实际上关闭。“出口大四”中这根柱子不知道什么时候能恢复。

原油和精炼油出口现在是亮点,但一来有去碳化的长期压力,二来美国出口要是转向资源型,那跟俄罗斯也没什么两样了。

半导体是另一个亮点,但要保住就很难饶过中国。高通的62%营收来自中国,英特尔超过25%,泛林(Lam Research)为30%,应用材料(Applied Materials)为33%。相比之下,波音是25%。只要比照波音,就不难想象离开中国市场的美国半导体了。

当然,高通、英特尔、泛林、应用材料不会丢失全部中国市场,16nm以上的技术和耗材不受限制。换句话说,在很多人关注的国产半导体生产线“非美化”问题上,只要解决可靠、管用的国内来源问题,非美化并无必要。中国的半导体自主化目的不是排挤美国,而是不受美国控制。其余的在商言商就行,让竞争力决定。

芯片战打到新阶段了。美国的禁运使得中国很困难,但美国同样困难。美国气势汹汹,实际上是战略退守中的战术反击。美国执迷的“领先一到两代”实际上不止半导体,航空航天、生物科技、量子科技、人工智能等也是,但只有半导体方面美国还能“做点什么”。生物科技、量子科技、人工智能方面中美在最前沿已经犬牙交错,美国谈不上“领先一到二代”。航天已经脱钩二十多年了,现在反而到NASA反过来找中国合作的时候,只是因为各种原因还迈不开这一步。军航技术方面中国与美国已经没有代差了。民航技术方面中国还有短板,但“入关”在即,美国禁运损人不多,害己不少,所以总也下不了手。

也只有半导体方面,美国还有可能努力保持“领先一到二代”。不过中国半导体发展自下而上,根基牢固,可持续性十足。美国半导体发展自上而下,就比较悬浮了,可持续发展性有待观察。

这是一场短兵相接的战争。中国既要只争朝夕,又不必过于焦虑,钻牛角尖。还是要农村包围城市,在积累资本、产能、技术和人才中,打锦州,突破山海关,冲进华北,打过长江,打过太平洋。