857

857

2月12日消息,据《南华早报》报道,中国大陆NAND Flash大厂长江存储近几个月大幅削减半导体生产设备订单,其中,对于国产半导体设备大厂北方华创的采购订单就遭暴砍了70%。这也反映了长江存储的扩产计划受到了阻碍。

去年10月,美国政府出台了对华半导体出口管制新规,禁止美国设备厂商向大陆芯片制造商出口可以被用于16nm或14nm或以下非平面晶体管结构(即FinFET或GAAFET)的逻辑芯片、18nm半间距或更小的DRAM内存芯片、128层或以上NAND闪存芯片制造的半导体设备。而这也直接限制了长江存储发展128层以上NAND Flash。随后在去年12月,美国政府又将长江存储列入了“实体清单”,这更加使得长江存储连128层以下NAND Flash芯片制造所需的美系半导体设备的采购也面临受阻。

由于目前应用材料、泛林集团及科磊这三大美国半导体设备厂商在市场上拥有着强大的技术优势及市场地位,长江存储目前在无法获得美系半导体设备的情况下,其原有的扩产计划及现有产线的维护都将受到影响。此前消息显示,长江存储近期已经进行了一轮裁员,裁员比例约为10%。

另外,在今年1月底,有业内消息显示,由于设备采购供应链中断,长江存储可能推迟在武汉的第二家晶圆厂的建设。另一位行业专家、华为前技术人员称,长江存储并不缺乏光刻系统,因为它在实施限制之前已购买数台光刻系统,但挑战在于泛林集团等设备供应商的蚀刻设备,这对于复杂的3D NAND晶圆制造工艺至关重要,因为NAND芯片堆叠的层数越多,制造过程中就会需要更多的蚀刻设备。

从全球刻蚀设备市场份额来看,泛林半导体、东京电子和应用材料三家企业的合计占据了全球刻蚀设备市场的90%以上。其中泛林半导体独占52%的市场份额,东京电子与应用材料分别占据20%和19%的市场份额。

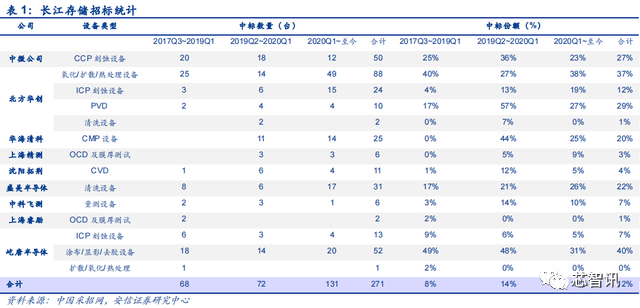

通过对长江存储历史招标信息进行统计,截止 2021 年 6 月 30 日,共招标光刻机 44 台、刻蚀机 379 台、薄膜沉积 675 台、CMP124 台、涂胶/显影/去胶 130 台、清洗设备 142 台、氧化/扩散/热处理241台、量测设备371台,合计价值量约400~500 亿元人民币。

其中,在刻蚀设备方面,美国厂商泛林集团占据超过一半的采购量。中微公司中标了50台CCP 等离子体刻蚀机;屹唐半导体中标了13台ICP 等离子体刻蚀机;北方华创则中标了24台ICP 等离子体刻蚀机。此外,北方华创还中标了2台清洗设备。

据芯智讯了解,虽然近年来长江存储有持续加大国产刻蚀设备的采购比例,但是目前国产刻蚀设备主要被应用于一些非关键层的刻蚀,关键层的刻蚀还是需要泛林集团的设备,毕竟技术上的差距是现实存在的。即便是去年10月美国对华半导体出口限制新规出台,导致被应用于128层及以上NAND Flash芯片制造所需的美系设备采购受阻,长江存储也首选加大了对于东京电子刻蚀设备的采购。

值得注意的是,目前美国还与另外两大半导体设备强国日本和荷兰达成了对华半导体出口管制协议,虽然目前日本和荷兰尚未出台正式的政策,但是预计会与美国去年10月出台的对华半导体出口管制新规对齐。这也意味着,未来长江存储等国产半导体制造商希望通过获取日本、荷兰及国产半导体设备来组建非美系产线也将会遇阻。

由于半导体制造是一个很长的链条,需要用到几十上百种设备,经过数百道工序,任何一个设备环节出现问题,整个链条就无法正常运转。因此,只要长江存储所需的一类关键设备采购受阻,且国产设备无法实现平稳的替代,那么长江存储原计划的扩产将无法继续实施,同时现有的产线的运维保障未来可能也将受到影响。基于此,长江存储必然将会停止原有的扩产计划,短期内对于国产设备的采购也将大幅减少。

不过,鉴于原本北方华创之前来自长江存储的订单占比似乎也并不大(有数据称约为5%),此次长江存储砍单对于北方华创的影响可能没有想象中的那么大。当然今年原本能拿到的长江存储的设备订单被砍掉了70%,对于北方华创今年的设备出货来说则是少了一大助力。

编辑:芯智讯-浪客剑