2766

2766

近日,ASML停止向中国出售深紫外线光刻机引发讨论。ASML和台积电都是芯片制造领域的龙头企业,而这两家企业在近期美国的“邀请”下陆续进行了站队。

两家企业形成了长期的技术合作产业链,台积电采用ASML尖端设备实现技术突破,ASML也得到来自台积电的技术反馈。ASML和台积电如何共同掌握先进芯片的命运?日前,日本半导体行业研究专家汤之上隆针对他们的财报作了分析,并探讨了日本半导体设备制造商的竞争力。

以下是编译原文《台积电和ASML,通过共同进化变得强大》。

台积电全球半导体销售位居世界第一

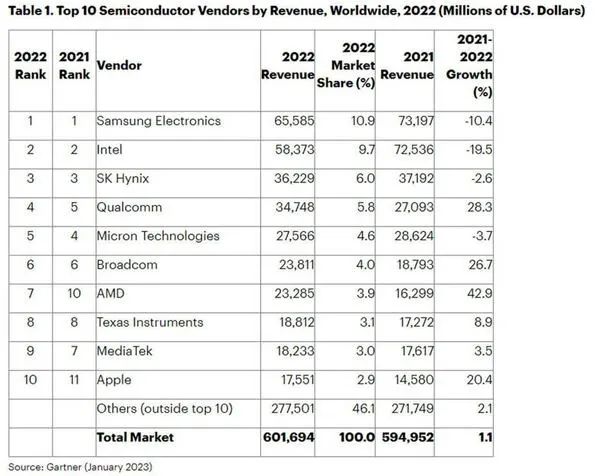

美国研究公司Gartner发布了2022年全球半导体销售排名前十名的初步数据(图1)。根据排名,继2021年之后连续第二年排名第一的是韩国三星电子(Samsung),第二名是在微型化方面跌跌撞撞的美国英特尔(Intel),第三名是韩国SK海力士(SK Hynix)。

图1 2022年全球半导体销售额排名前10名

来源:Gartner(2023年1月17日)公布数据

日本企业继2021年之后,2022年也没有一家入围。此外,排名前十位的常客美国英伟达(NVIDIA)名列榜首,而苹果(Apple)则以自己的方式设计iPhone处理器,排名第十。

在这里,Gartner的排名中不包括代工厂。另一方面,其他研究公司,如IC Insights,也将代工厂纳入其排名中。我宁愿采用IC Insights的方法,因为我想知道台积电这个中国台湾代工厂的排名。

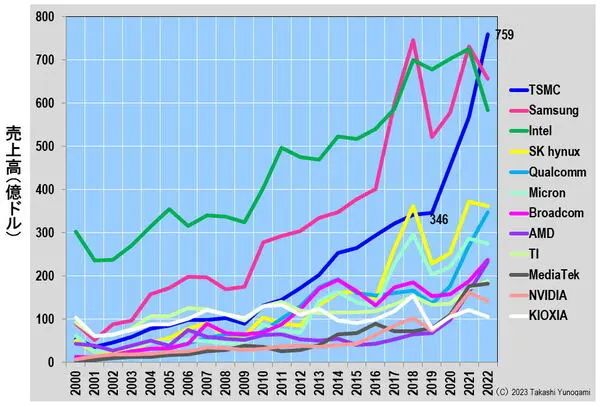

因此,我们看了台积电2022年第四季度(Q4)的业绩公告,这个公告在2023年1月12日发布。我们发现,台积电在2022年全年的销售额为758.8亿美元,超过了Gartner排名第一的三星电子的销售额(655.85亿美元)。

在2022年全球半导体销售排名中,台积电首次位居世界第一。因此,我们绘制了1年以来主要半导体制造商的销售额变化图(图2)。

图2 主要半导体制造商的销售趋势

来源:Gartner、IC Insights、IHS、电子期刊《半导体数据手册》中的数据、媒体技术提供的数据、各公司的IR数据等。

台积电的销售额在三年内增加了一倍多

在以往的全球半导体销售排名中,英特尔自1992年以来一直占据着第一的位置。自2011年以来,英特尔排名第一,三星电子排名第二,台积电排名第三。因此,这三家公司被称为“三巨头”(尽管SK Hynix在2018年仅一次超过台积电,排名第三)。

自2016年以来,内存市场发展迅速(被称为“超级周期”),三星电子在2018年超越英特尔,跃居榜首。然而,当2019年内存衰退来袭时,英特尔再次超过三星电子,重新夺回榜首位置。2021年,三星电子以微弱优势领先英特尔,位居第一。

然后,在2022年,随着新冠肺炎疫情的结束,个人电脑需求下降,内存价格暴跌,英特尔和三星的业绩恶化,而快速增长的台积电(TSMC)则超越了这两家公司,自1987年成立以来首次成为世界第一。

尽管如此,台积电的销售额增长仍然惊人。2019年的销售额为346.3亿美元,仅仅三年后,2022年的销售额猛增到758.8亿美元,销售额就猛增了约2.2倍。此外,营业利润率高达49.5%。这意味着758.8亿美元的收入中,大约一半是利润。

下面,我们将研究台积电为什么能取得这样的增长。

台积电掌握的EUV技术在前沿半导体中占主导地位

图3显示了台积电按技术节点划分的季度销售额。台积电长期运营其在某一先进技术节点设立的半导体工厂。因此,它全方位地生产从传统的0.25微米及以上的半导体到最先进的5纳米半导体,就像堆砌地层一样。

图 3 台积电按技术节点划分的季度销售额

来源:作者根据台积电的历史运营数据编写

台积电在2018年第三季度开始生产7nm尖端半导体。而在2019年,它将世界上第一台最先进的EUV(极紫外光)光刻设备应用于7nm+的量产,这是7nm的改良版。在7nm+中,以孔等图案为中心,4-5层使用了EUV。此外,台积电在2020年第三季度推开始量产5nm,该产品也使用EUV进行互连。据悉,应用的EUV层数已增加到约15层。

EUV是一个非常难以掌握的曝光系统,我们听说台积电在2018年练习了约100万次曝光后,首次将EUV应用于孔型的量产。我们还被告知,即使在今天,每个EUV装置也需要17-18名专门的工程师才能正常运行。

另一方面,正在努力追赶台积电的三星电子,由于其逻辑代工厂的规模较小,借用了一条巨大的DRAM生产线,每月练习EUV曝光达1万次。然而,由于他们没有能够像台积电那样进行大量的实践,所以他们没有掌握EUV技术,在生产规模和产量方面无法与台积电相比。另外,在2021年推出EUV的英特尔还没有推出其第一款使用EUV的处理器,即“Intel 4”。

显然,台积电在使用EUV的7nm以上的尖端半导体方面,尤其是5nm以上的尖端半导体方面,几乎称霸全球。因此,苹果、高通、AMD、博通、英伟达和联发科等无晶圆厂正在竞争台积电的7nm和5nm先进工艺(虽然处于最佳位置的是台积电最大的客户苹果)。

换句话说,台积电的惊人增长是由其对EUV的掌握和尖端半导体的大规模生产所推动的。事实上,即使从季度销售额来看,台积电在2019年第三季度之前从未超过100亿美元,之后其销售额激增,在2022年第三季度超过200亿美元。

台积电竞争力的来源是EUV

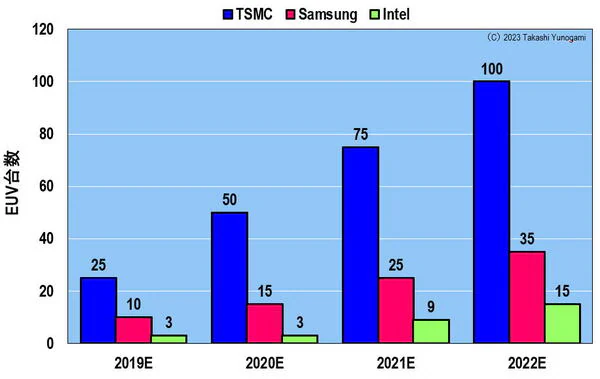

台积电的竞争力,使其能够主导全球尖端半导体的市场份额,并迅速提高其销售额,其来源可以说是在于其EUV,每台EUV的成本约为200亿日元。每个半导体制造商拥有多少台EUV?

图4显示了台积电、三星电子和英特尔所拥有的EUV的估计数量,台积电的EUV机群每年增加25台,到2022年底估计将达到100台。另一方面,三星电子和英特尔预测在2022年底分别有35和15台。此外,SK海力士和美光(美国)被认为各拥有几套设备。因此,台积电在拥有的EUV设备数量上也领先于其他公司。而且这一差距可能会逐年扩大。

台积电、三星电子和英特尔的EUV持有量(预测)

来源:作者的预测

然而,这些半导体制造商希望引入越来越多的EUV。例如,台积电每年有25台,但希望每年增加30-40台,而三星电子想追赶台积电,希望每年至少推出20台。

然而,EUV只能由荷兰光刻设备制造商ASML生产。那么ASML是从什么时候开始出货的呢?(图5)

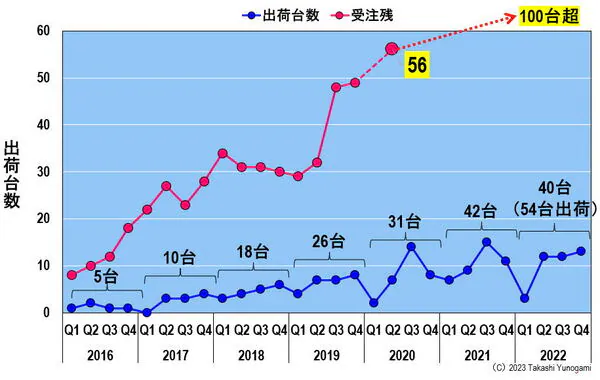

图5 ASML的EUV出货量

资料来源:作者根据ASML的财务报告和其他来源的数据编写

ASML在2016年开始出货量产(产品编号NXE:3300起):2016年5台,2017年10台,2018年18台,2019年26台,2020年31台,2021年42台,2022年略少,有40台安装在半导体制造商处 (虽然ASML在2022年出货了54台EUV,这可能意味着有14台EUV还没有投入使用)。

这里令人惊讶的是,在2022年中期,EUV的订单积压(那些已经订购但无法发货的订单)为56台。而我们被告知,在2022年中期,该订单积压超过了100台。因此,台积电、三星电子、英特尔、SK海力士和美光都要求ASML出货越来越多的EUV,尽管它们每台都要花费200亿日元。

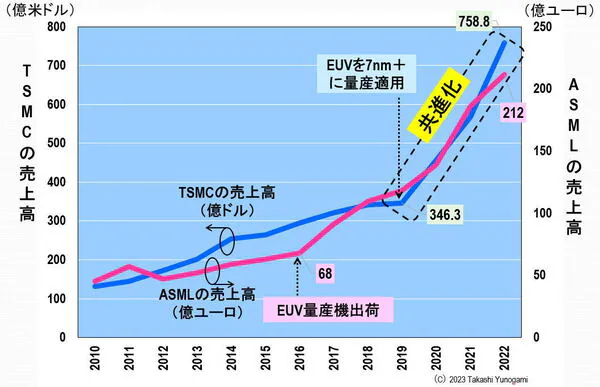

台积电和ASML正在 "共同进化"

当我们回过头来看ASML的EUV出货量时,我们注意到该公司的财务报告显示销售额快速增长。ASML在曝光系统方面的全球市场份额占主导地位,约为95%。在其曝光系统中,最昂贵的EUV从一开始就卖得很火,所以销量飙升也不足为奇。

因此,我把台积电和ASML的销售额画在一张图上(图6)。正如作者所料,两家公司的销售数字完全同步。

图6 台积电和ASML的销售额(共同发展)

资料来源:作者根据ASML的财务报告和其他来源的数据编写

仔细观察可以发现,ASML的销售额激增是从2016年开始的,当时它开始批量生产EUV:从2016年的68亿欧元,到6年后的2022年,销售额增加了两倍多,达到212亿欧元。

另一方面,台积电从2019年开始,当EUV应用于7纳米以上的量产时,销售额将迅速增加;销售额从2019年的346.3亿美元增加到2022年的758.8亿美元,增长2.2倍。

在生物学中,"共同进化"一词被用来描述多个密切相关的物种相互影响的进化。例如,一只蝴蝶为开花植物的花蜜授粉,而不是吸食桡足类开花植物的花蜜。在这种情况下,蝴蝶和被子植物可以说是处于一种 "共同进化 "的关系。

同样,ASML提供EUV,台积电使用EUV来大规模生产先进的半导体。而台积电和ASML都看到,随着与EUV相关的业务遍地开花,他们的销售额迅速增加。换言之,台积电和ASML正在 "共同进化"。

过去"共同进化"和"共同倒退"的例子

作者在过去的半导体行业中发现了共同进化的例子。这是10多年前,即2010年8月18日,以 "与设备制造商'共同进化'的日本半导体"为题投稿。

如图7所示,日本半导体行业主要使用日本曝光设备制造商尼康和佳能提供的曝光设备生产最先进的DRAM,并在1988年占据了世界半导体市场52%的份额。与日本半导体工业在全球市场份额的增加相一致,日本制造设备工业的份额也在增加,在1990年达到世界市场的48%。换句话说,日本的半导体和制造设备行业已经 "共同进化"了。

图7:日本半导体和设备行业的销售份额(共同发展和共同倒退)

资料来源:作者根据Gartner和IC指导手册的数据编写

然而,日本的半导体和制造设备行业随后都失去了市场份额。日本的DRAM制造商被三星电子等韩国制造商赶出了市场,除了尔必达(Elpida)一家,其他的都在2000年左右退出了市场。日本的制造设备制造商,如尼康和佳能,在其业务中最优先考虑日本的DRAM制造商,所以当日本衰落时,他们也遵循同样的道路。这种现象被作者命名为 "共同倒退"。

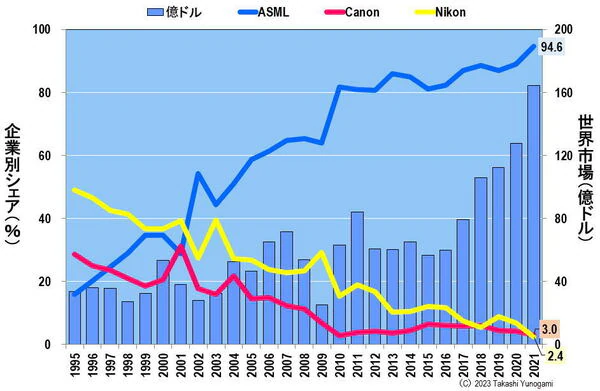

由于尔必达在2012年的破产,日本不再有单一的DRAM制造商。在曝光系统领域,尼康和佳能在20世纪90年代分别占有50%和30%的全球市场份额,但到2021年,它们已分别降至2.4%和3.0%(图8)。

图8:各公司光刻设备出货量和市场份额(-2021年)

资料来源:作者根据野村证券的数据编制

把恐龙带回日本?

日本的半导体产业,包括DRAM,以及尼康和佳能等曝光设备制造商,都在竞争中被淘汰。这种情况让人想起了2.3亿年前出现在地球上的恐龙,它们站在生物界食物链的顶端,但在6600万年前的进化过程中灭绝了。

然而,最近很多人都在大声疾呼 "日本半导体产业复兴的最后机会"。然而,在我看来,这就像试图强迫在史前时代灭绝的恐龙在现代复活,就像电影《侏罗纪公园》中那样。

作者:汤之上隆

作者简介:汤之上隆先生为日本精密加工研究所所长,曾长期在日本制造业的生产第一线从事半导体研发工作,2000年获得京都大学工学博士学位,之后一直从事和半导体行业有关的教学、研究、顾问及新闻工作者等工作,曾撰写《日本“半导体”的失败》、《“电机、半导体”溃败的教训》、《失去的制造业:日本制造业的败北》等著作。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)