85

85

总体来看,特斯拉今年的目标还是 50 万,虽然有很多的困难。如一位朋友来说,特斯拉是价格屠夫,整体的战略就是维持汽车业务的利润率在 1-2%,保持微利的情况下把市场做大扩大电动汽车的销售,堪称是电动汽车普及的指路明灯。

01. 核心问题

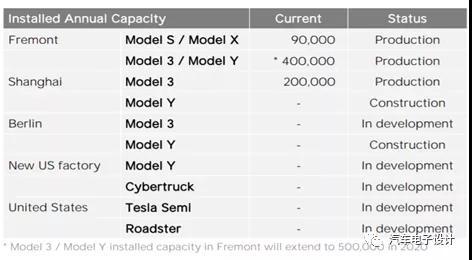

一:各个工厂的状态:

1)Elon Musk 宣布将在德克萨斯州建立下一个 Gigafactory 超级工厂(工厂临近奥斯丁,面积大约 2000 公顷,未来也会对公众开放),制造 CyberTruck 电动皮卡车,特斯拉 Semi,面向北美东部销售的 Model 3 和 Model Y 也会在那里制造。加州生产的 Model S 和 Model X 会面向全球销售,Model 3 和 Model Y 会面向北美西部销售,也包括 Roadster。

2)柏林工厂:电池的供应一部分会自产电池,也包括其他供应商的电芯 3)上海工厂:特斯拉在国内的采购目前国产化的比率在 40%,目前每个月提升 5%-10%,按照这个来看年底可以达到 80%

图 1 特斯拉的各个工厂的状态

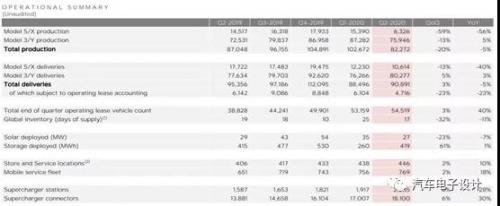

二:目标和收入 目前的目标是保持年产 50 万辆的目标不变,但是从 Q2 的情况来看,Model S 和 X 的生产受到很大的影响;Model 3/Y 由于中国工厂比较给力所以和 Q1 相似,总体来看供应链部分器件的短缺,需要使用飞机全球运输,从整体的成本来看会增加一些。

图 2 特斯拉的生产和交付

特斯拉在汽车业务第二季度的积分收入是 4.28 亿美元(去年同期是 1.11 亿美元),随着欧洲的严格执行碳排放政策,特斯拉预计 2020 年全年的收入会比去年增加一倍,随着其他车企的投入,这块的收入会减少。如下图所示,Q2 净利润(non-GAAP)为 4.51 亿美元,积分是帮了大忙的。

图 3 特斯拉的积分收入和盈利

02. 让人期待的电池日

Elon Musk 和 Zachary Kirkhorn 的部分回答让我们对 Battery Day 上要讨论的东西更感兴趣了。 对 Tesla 增长的真正限制是电池生产价格合理,一方面特斯拉会在锂电池的原材料想办法,从上游冶炼到正负极材料等整个产业链的任何环节去考虑降本,一方面会与 Panasonic 和 LG 讨论合作扩大业务。从长远的趋势来看,特斯拉是追求的无钴的使用,一方面是 LFP,另外一方面是高镍电池,未来特斯拉对于镍的需求是很大的。 有趣的地方是 Semi 中也会有磷酸铁锂规格电池作为基本产品,高镍的电池具有更高的能量密度提供更高的续航里程。Model 3 中的磷酸铁电池组的状态是让人满意的,将在今年晚些时候在中国实现量产。目前是在 200 英里的水平,最终 LFP 也能做到 300 英里。

图 4 特斯拉在上海的工厂建完之后的压力会加剧的

小结:这种打法,是逼迫所有的其他车企做纯电动汽车处在微利和赔钱状态,你只有跟上特斯拉的规模和影响力才能跟他打,类似于亚马逊那种不停扩张不太赚钱,但是持续降价,保持对燃油车进攻的态势。对于国内所有人做纯电动汽车来说,都是一个很大的挑战啊!