4982

4982

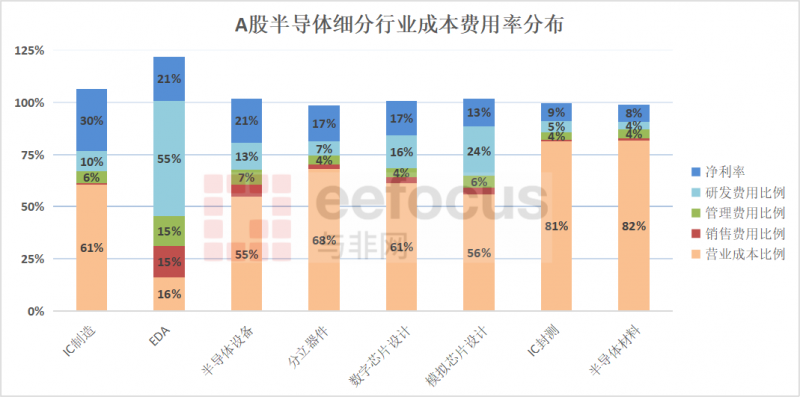

与非网统计了120家A股半导体公司2022年三季报成本费用情况,包括营业成本比例、销售费用比例、管理费用比例、研发费用比例及净利率,以此了解半导体各细分行业的成本费用分布特征。

注:行业各成本费用比例是以行业内各公司营业收入为权重的加权平均值。另外,由于闻泰科技、纳思达非半导体行业的营收规模较大,未纳入加权统计。

营业成本比例方面,IC制造、半导体设备、分立器件、数字芯片设计、模拟芯片设计分布在55%-70%,而半导体材料、IC封测的营业成本比例超过80%,也就意味着毛利率低于20%,在半导体细分行业中垫底。以半导体材料头部公司沪硅产业为例,营业成本结构中基本为直接材料和制造费用,占比超80%。因为半导体材料、IC封测行业研发、管理、销售费用占比合计不到10%,所以行业净利率水平还能保持在8%-9%水平,不过也是全行业垫底。

EDA行业营业成本比例为16%,即毛利率高达84%。以华大九天为例,收入分为EDA软件销售和技术开发服务,但营业成本主要为技术开发服务业务产生的职工薪酬和委外费用,技术开发服务业务系根据客户需求进行定制化开发的项目,而EDA软件销售相应开发成本不针对特定客户项目,开发成本是计入当期研发费用的。

另外,相比其他半导体细分行业,EDA高毛利率还因为其不涉及工业制造环节。

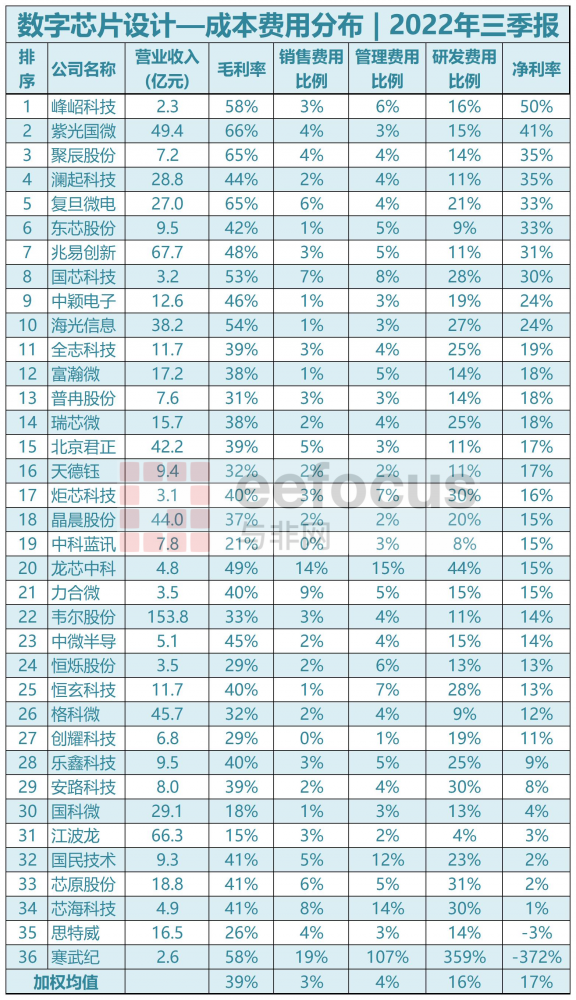

研发费用比例方面,EDA、模拟芯片、数字芯片排名前三,研发费用比例分别为55%、24%、16%,其他行业均不足10%。EDA行业为典型的技术驱动型行业,软件更新换代速度较快,需要持续、大量的研发投入。模拟芯片设计行业涉及的产品品类多,对研发投入也有较高的要求,以主营PMIC和信号链的模拟龙头圣邦股份为例,2022年上半年公司产品涉及25大品类,共计3800余款型号。数字芯片设计需要持续提高芯片算力,优化成本,所以研发支出也比较高。

管理费用比例方面,半导体各细分行业基本在4%-7%范围内,EDA行业为15%,相对高些,主要在于当前EDA行业公司营收规模较小,未能体现规模效应。近年来,龙头公司华大九天随着营业规模扩大,管理费用率逐年降低,2018-2021年公司管理费用比例分别为 24.76%、18.62%、15.29%、和13.81%,管理活动的规模效应慢慢凸显。

销售费用比例方面,除了EDA和半导体设备行业为15%、6%外,其他半导体各细分行业基本在1%-3%范围内,可见半导体产业链销售费用率非常低,整个产业链上下游依存度高,客户粘性大。尽管EDA在半导体细分行业中销售费用比例高,但与可比软件公司中望软件、盈建科等相比,其销售费用比例还是处于较低位置,因为EDA行业公司客户相对集中且客户粘性较大。

半导体细分行业公司成本费用分布全览

业分类标准为申银万国行业(三级)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)