1915

1915

DSI:从设计到采购智能化网络洞察(10月)

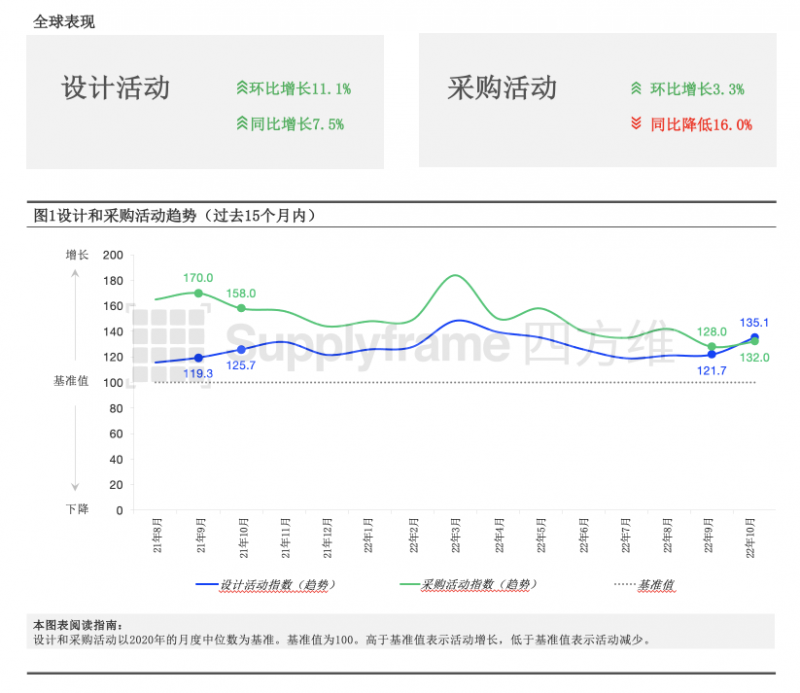

① 全球设计和采购活动逐月改善,与9月相比,设计活动增长11%,采购活动增长3%。这些增长与9至10月观察到的季节性趋势一致。

② 鉴于10月份整个DSI网络中工程师流动量和参与度持续攀升,设计活动比去年增长8%。

③ 受高物价、高利率的影响,市场依然在供应链中断和需求放缓中挣扎,采购活动比去年下降16%。尽管采购活动相较于2021年有所放缓,但需求仍然保持强劲,高于疫情流行前水平(比2019年10月增长25%)。

④ 10月份,所有地区活动均出现增长,欧洲和美国的设计活动环比增幅最大,亚太地区的采购活动增长领先。

⑤ 第四季度前景保持不变。2022年第四季度的设计活动预计将环比持平至下降5%;而第四季度的采购活动预计将环比下降5%至7%。即使环比有所下降,但我们预计第四季度的活动仍将高于基准值。

设计活动概述

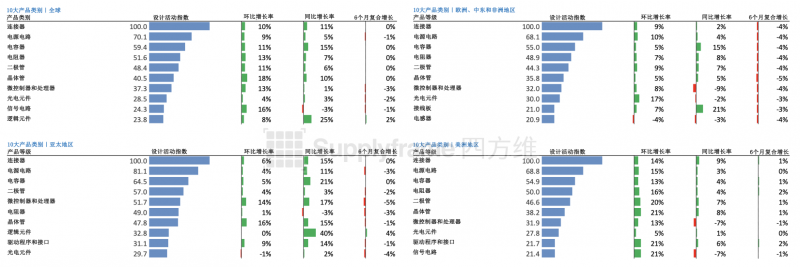

在美国、中国和西欧工程师流动量和参与度上升的带动下,10月份设计活动有所增加。

全球设计活动仍然强劲,10月份有所增长。活动环比增长11%,同比去年增长8%。虽然所有地区均有增长,但增长趋势主要受美国、中国和西欧的增长所推动。

对于美国的工程师而言,需求量上升的产品包括:连接器(增长14%);电容器(增长18%);电源电路(增长11%);二极管(增长17%);微控制器(增长13%)。

对于西欧的工程师而言,需求量上升的产品包括:连接器(增长12%);电源电路(增长12%);电容器(增长9%);电阻器(增长22%);二极管(增长10%);晶体管(增长10%);微控制器(增长10%)。

相较于上一季度,可以发现整个DSI网络中工业、汽车和物联网垂直领域的工程师活动保持健康水平,而消费电子产品、智能手机和家电垂直领域的设计活动持续放缓。

设计活动:按地区划分产品类别性能

以下数据按产品类别和地区提供了整个DSI网络的设计活动细分。

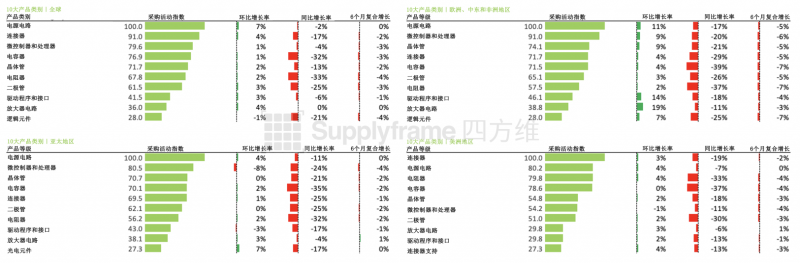

采购活动概述

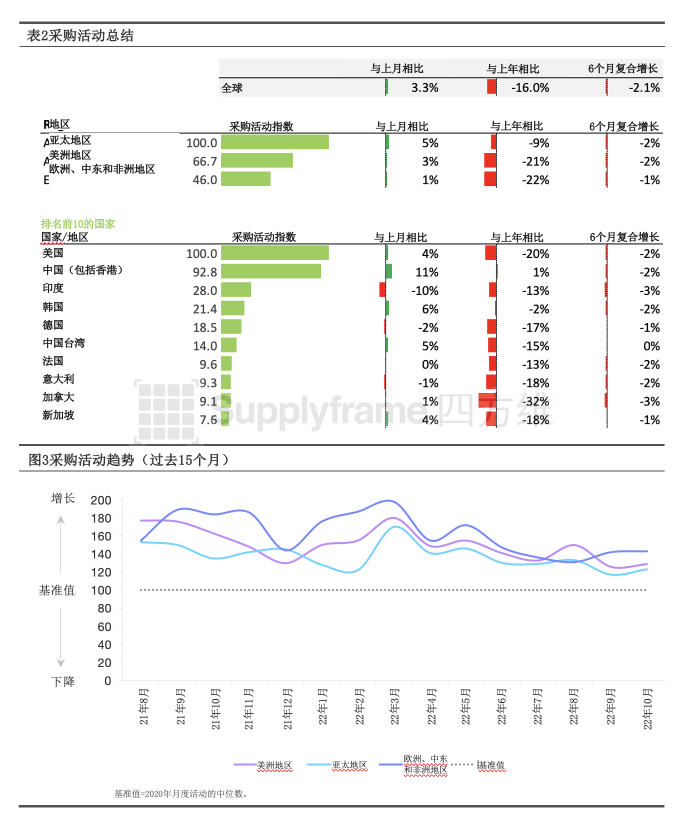

9月以来,全球采购活动增长3%,与季节性趋势一致。

9至10月,全球采购活动增长3%,与季节性趋势一致。全球活动增长主要受美国、中国和韩国的活动增长所推动。

在美国,产品需求趋势与设计活动趋势密切相关。采购商需求上升的产品包括:连接器(增长4%);电阻器(增长7%);电源电路(增长6%);晶体管(增长6%);二极管(增长6%)。对电容器和微控制器需求环比持平。

在中国和韩国,采购商需求上升的产品包括:电源电路(增长15%);微控制器(增长11%);连接器(增长11%);二极管(增长11%);电容器(增长8%);晶体管(增长7%)。

展望2022年第四季度,因持续面临假期、成本和供应链挑战,采购活动预计将继续放缓。在第四季度,预计全球采购活动环比下降5%至7%,但仍会保持在基准线之上;与疫情流行前相比,活动有所增长(比2019年增长25%,比2020年增长32%)。

采购活动:按地区划分产品类别性能

以下数据是按照产品类别和地区对DSI网络上的采购活动进行分类。

总结

10月份,全球设计和采购活动的环比增长分别为11%和3%。这些趋势与当月的季节性趋势一致。

所有地区均出现增长,但主要受美国、中国和西欧的设计活动,以及美国、中国和韩国的采购活动所推动。

与上一季度相比,可以发现整个DSI网络中工业、汽车和物联网垂直领域的设计和采购活动保持健康水平。而消费电子产品、智能手机和家电垂直领域的活动持续显示出放缓迹象。

与上个月相比,第四季度前景保持不变。2022年第四季度的设计活动预计将环比持平至下降5%;而第四季度的采购活动预计将环比下降5%至7%。即使环比有所下降,但我们预计第四季度的活动仍将高于基准值。

10月份在整个DSI网络观察到的趋势继续与其他行业来源所报告的更广泛的电子元件趋势是高度一致的。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)