1508

1508

进入2022年下半年,半导体产业在供求平衡和价格方面显得并不匹配。一边是终端需求疲软,弥漫着砍单的消息;另一边则是代工厂、芯片龙头相继涨价。

半导体产业存在明显的周期波动性,不过这一轮“冰火两重天”的现象背后,深层逻辑是什么?砍单是“缺芯”已转为“过剩”了吗?代工厂频繁宣布涨价,浮现出哪些市场讯号?芯片龙头企业逆势调价,是地主家也没有余粮了?会否成为推动涨价效应的第一块多米诺骨牌?

“砍单风暴”席卷半导体

智能手机今年呈现出明显的消费颓靡态势。据Canalys对全球智能手机出货量的统计,2022年第一季度同比下降11%,第二季度同比下降 9%,市场需求逐渐萎缩。

笔记本电脑也是类似境况。2022年第一季度,全球笔记本电脑出货量同比下降6%,联想、惠普、宏碁、华硕等几乎所有一线PC品牌都开始下调年度出货目标,平均下调幅度超过20%。第二季度,台式机和笔记本电脑的总出货量为 7020 万台,年均下降 15.0%,这也是自 2020 年第一季度首次疫情封控以来的最低销量。

消费电子需求疲软之下,半导体砍单消息频传。

进入5月,手机应用处理器双雄高通与联发科都缩减了下半年的5G智能手机芯片订单。

高通将骁龙8芯片订单缩减少了10%~15%,并计划在今年晚些时候开始出货骁龙8第二代芯片时,将现有骁龙8系列处理器的价格降低30~40%;联发科将2022年第四季度与供应商签订的入门级和中端5G芯片订单削减了30~35%。

另据台媒最新消息,联发科近日继续降低在台积电以外的晶圆代工厂投片量,将减少的订单投片时间延后。

近日,又传来苹果、AMD和英伟达三大客户向台积电提出削减或延迟订单的要求。其中,苹果下调 iPhone14 首批9000万台出货目标,砍单规模达到约一成;AMD调减今年四季度至2023年第一季度约2万片7纳米/6纳米订单;英伟达提交了订单延迟的需求,最晚延迟至2023年的第一季度,其中大量订单来自消费级显卡。

这些龙头企业砍单的具体原因各不相同,消费电子终端创新力匮乏、消费需求疲软,甚至数字货币、挖矿热潮的消退,都会反映到半导体上游环节。

对于上游IC设计企业来说,下单投片本来就是个颇有难度的技术活。在全球大环境诸多不确定性因素的影响下,受长鞭效应驱使,高科技产业“下冷、中温、上热”的趋势这两年尤其明显,下游消费遇冷,最终传导到上游的砍单行为。

当然,这其中也不排除个别企业制定的年度出货或业绩目标本身偏高。贯穿2021年电子产业的“繁荣”迹象下,多个环节的企业普遍表现出色,甚至个别企业在制定来年KPI的时候,已经提前完成了2021年全年的KPI。过高的预期叠加今年大环境因素的影响,企业下调今年目标规划也是情理之中。

随着多家IC设计龙头企业砍单,预计2022年晶圆代工增速开始放缓。

IC Insights此前预计,2022-2026年晶圆代工厂持续呈现20%成长。不过,业内机构认为在投片量逐步下调的情况下,应该在2022年全球市场规模基础上减少20%,约为1123亿美元。

资料来源:IC Insights,TrendForce,富途证券

英特尔逆势涨价

就在一片“砍单”声中,英特尔传出计划在秋季对家用电脑、服务器CPU,以及Wi-Fi芯片等周边产品进行价格上调。具体涨幅尚未最终确定,不同类型芯片涨幅有所不同,但可能至少是个位数涨幅,在一些情况下涨幅超过10%、甚至达到20%。

英特尔方面宣称,由于生产和材料成本节节攀升,涨价不可避免。

根据美国劳工统计局7月13日发布的数据显示,美国6月消费者价格指数(CPI)环比上涨1.3%。在过去12个月之中,美国消费者价格指数上涨了9.1%。这是1981年11月以来最大同比涨幅,创40年来新高。彭博新闻社评论说,炽热的通胀数据再次证实,价格压力在整个美国经济中普遍存在,并持续削弱消费者的购买力和信心。

通货膨胀本来就给消费前景蒙上了一层阴影,大宗商品、材料、运输和劳动力等成本的上涨也给芯片产业带来压力。如果英特尔此举是推动涨价效应的第一块多米诺骨牌,将给本就动荡的供应链带来新的压力。

不过,除去大环境本身的因素,英特尔此举与其自身市场战略不无关系。

英特尔CEO帕特·基尔辛格上任后就强势推出了IDM 2.0战略,涵盖代工、工艺制程、拉动未来持续增长的核心技术等等。显而易见的是,这些计划也非常昂贵,对英特尔曾经可靠的利润率造成了一定压力,去年四季度,英特尔净利同比下降了21%。在高额支出打造未来业务版图的同时,如何实现长期的营收和利润增长,成为英特尔当前面临的主要问题。

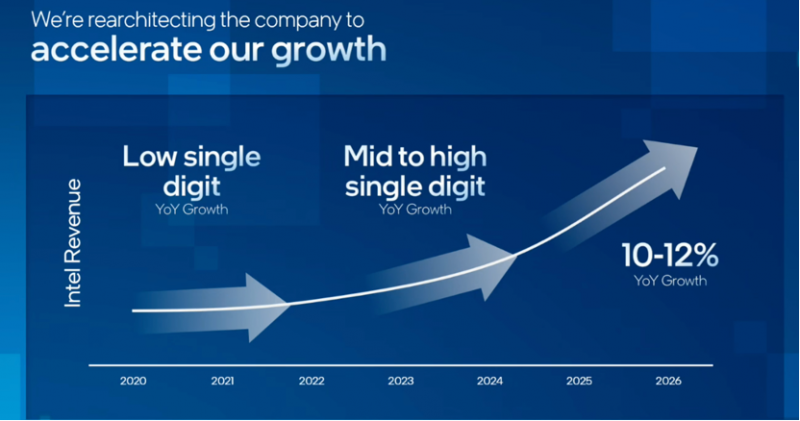

在今年2月份举行的“英特尔2022年投资者大会”上,英特尔首席财务官 David Zinsner 对于毛利率做出预计:未来三年毛利率将为51%-53%,2025年和2026年将扩大至54%-58%;营收目标方面,预计2023年和2024年收入同比增长将达到中高个位数,2026年营收同比增长将达到10%-12%。

David Zinsner 表示:“我们希望通过关注规模和增速不断增长的市场、对我们的技术路线图进行投资、严格的财务管理来实现这一增长目标。我们将把财务纪律与收入增长、毛利率扩张和强劲现金流结合起来。”

不过,也有业内人士认为,英特尔的涨价行为更像是“清库存”。虽尚不明确具体所涉及的产品型号,提前通报涨价消息,可能会提升新品的起步价,进一步拉动利润空间;此外,也可能会在需求疲软之际刺激下游应用,在涨价前进行囤货。

台积电依然坚挺

消费疲软、砍单频发,也并未影响代工龙头台积电的业绩增长。台积电刚发布的2022Q2财报显示,营收181.6亿美元,同比增长36.6%,环比增长3.4%,再创新高。且预计2022年销售额增长30%左右,今年产能仍是供不应求的情况。

据报道,台积电将于2023年1月起全面调涨代工价格6%,而这距离上一轮涨价还不到一年。去年8月,台积电就通知客户晶圆代工价格将全面上涨,其中,7nm/5nm等先进制程产品涨幅约7%-9%,其余成熟制程产品涨幅约20%,涨幅为其十年来最大。

接连遭遇大客户砍单,仍将全面上调代工价格,台积电的勇气从何而来?

业内人士表示,一方面是原材料成本上涨后转移压力、维持毛利的手段,另一方面也是其产业链话语权的稳固所带来的“硬气”。

具体拆分台积电的收入来源,按技术划分,先进制程5nm订单占销售额的21%,上年同期为18%;7nm订单占销售额的30%,上年同期为31%。

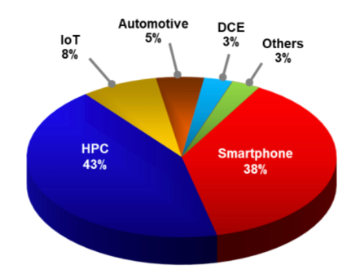

按终端应用划分,智能手机客户占收入的38%,上年同期为42%;高性能计算客户(HPC)占销售额的43%,上年同期为39%。汽车行业客户占台积电收入的5%,上年同期为4%。

在不确定的市场需求中,技术和应用的增长趋势是确定的。

未来,CPU、GPU、AI加速芯片、神经网络处理器等芯片将需要先进制程来实现,这类芯片的需求将大量增加。根据台积电历史数据,其营收、利润也正是在10nm及以上的先进制程芯片大规模量产后,进一步拉大了与业界的距离。目前,台积电的毛利率长期保持在50%以上,在业内处于顶尖水平。

这样的发展潜力已经在台积电的财报中得到体现,5nm/7nm等先进制程营收,连同需求强劲的HPC、车载市场等一并构成了台积电强势增长的驱动力。 此外,台积电近期在3nm/2nm制程的突破性进展,也进一步巩固了其技术领先地位。

对于芯片需求前景,台积电称 2023年将出现典型的芯片需求下滑周期,但整体下滑程度将好于 2008 年。

写在最后

从大面积“缺芯”到“砍单潮”,背后是全球半导体市场的变化,通胀、消费疲软等影响下,上游芯片设计和代工环节已经受到影响,就连行业头部企业也不免采取行动。

正如行业当前所看到的,“缺芯”已经从全面短缺转向结构性短缺,并且依然会持续,供需正在新的市场和产业环境中重新寻找平衡。这也正是“涨价”和“砍单”冰火两重天的深层原因。

对于头部大厂来说,核心技术占据领先地位,且市占率较高,在议价能力上也就有了话语权。但是对于无法明确掌握客户与订单、产能利用率不及预期、成本回收较慢的中小企业来说,动荡的市场环境带来了较大挑战,可能就会过得比较辛苦。

不过,一直以来,半导体行业都存在明显的周期性,包括库存、价格、创新周期等因素,再叠加大环境的诸多不确定性,供应链当前的调整现象在所难免。不论是砍单还是涨价,一切都是商业行为。而在商业和技术世界,难出“常胜将军”,穿越这个动荡周期,就可以为下一个周期蓄力了。

下载ECAD模型

下载ECAD模型