829

829

刚刚,中科蓝讯以发行价91.66元/股的价格登陆科创板,中科蓝讯是继炬芯科技后又一家主做本土TWS芯片并成功登陆科创板的厂商。

中科蓝讯开盘破发,开盘价为69.96元/股,跌幅达23.67%。开盘后,中科蓝讯股价继续小幅下跌,随后,其股价维持在65元/股左右。截至芯东西10点左右成文,中科蓝讯股价为66.56元/股,下跌27.38%,市值为79.87亿元。

做白牌TWS耳机芯片起家的中科蓝讯,2019年至今芯片销量已近20亿颗。现如今,其产品也打入了传音、TCL、飞利浦、联想等品牌玩家的供应链。

2016年9月,苹果第一代AirPods重新定义了无线耳机的产品形态,点燃了TWS耳机市场。嗅到商机的黄志强于同年12月成立了中科蓝讯,也因TWS耳机风起赚得盆满钵满。

2019年至2021年,中科蓝讯的营收分别为6.46亿元、9.27亿元、11.24亿元。初期注资300万元,到如今营收超11亿元,仅仅6年,中科蓝讯就书写了一段“造富神话”。

招股书显示,中科蓝讯此次计划募集资金15.96亿元,主要用于智能蓝牙音频芯片升级、物联网芯片产品研发及产业化、Wi-Fi蓝牙一体化芯片研发及产业化、研发中心建设等项目。

▲募集资金用途

01.

董事长持股35.16%,亲属持股16.74%

中科蓝讯的创始人黄志强,1956年出生,仅有高中学历的他从1981年起就辗转于福建省闽星电子二厂、深圳环胜电子集团、深圳市威玛泰电子科技、豪之杰等公司任职,这些经历都与电子产品紧密相关。

▲中科蓝讯创始人&董事长黄志强(图源:中国证券网)

直到2016年,60岁的黄志强盯上了TWS耳机赛道。黄志强与此前曾在建荣集成任职的多位技术人员共同投资组建了中科蓝讯有限,初期,黄志强与创始技术团队分别持有60%和40%的股权。

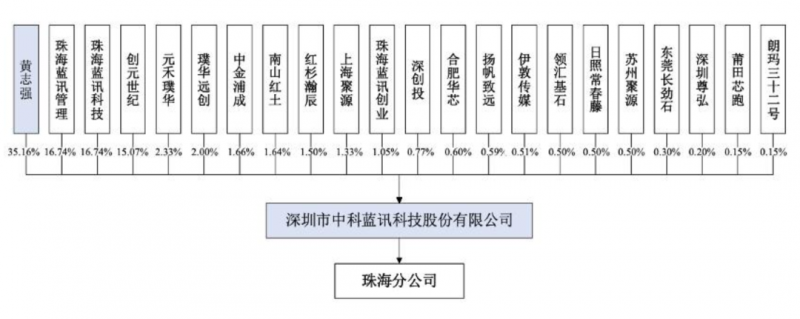

招股书中最新的股权架构图显示,中科蓝讯的实际控制人为其董事长黄志强,持股35.16%,此外,单独或合计持有中科蓝讯5%以上股份的其他股东为珠海蓝讯管理、珠海蓝讯科技、创元世纪,分别持股16.74%、16.74%、15.07%。

▲中科蓝讯股权架构图

其中,珠海蓝讯管理和珠海蓝讯科技为其创始技术团队持股平台,珠海蓝讯管理的合伙人为刘助展、梁明亮、张仕兵、孔繁波,均为中科蓝讯的核心技术人员。

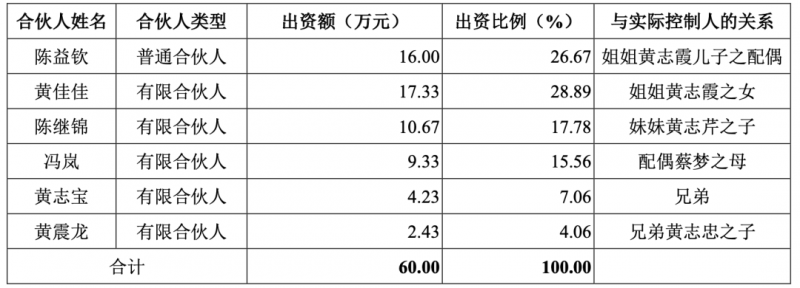

创元世纪则为黄志强家族其他成员持股平台,其合伙人均与黄志强有亲属关系,并且都没有在中科蓝讯内部任职。

▲创元世纪合伙人

不难看出,黄志强家族在中科蓝讯内部的话语权不容小觑,此次IPO将使得黄志强家族再度书写造福神话。

02.

3年营收超26亿,研发投入不足2亿

得益于TWS耳机市场终端产品渗透率的提升,中科蓝讯自成立以来就展示了不俗的业绩表现。

2019年至2021年,中科蓝讯的营收分别为6.46亿元、9.27亿元、11.24亿元,年复合增长率为31.85%,净利润为1.49亿元、2.15亿元、2.29亿元。

三年间,该公司的研发投入分别为0.30亿元、0.51亿元、0.77亿元,占总营收的4.64%、5.52%、6.83%。

▲2019年至2021年中科蓝讯营收、净利润及研发开支

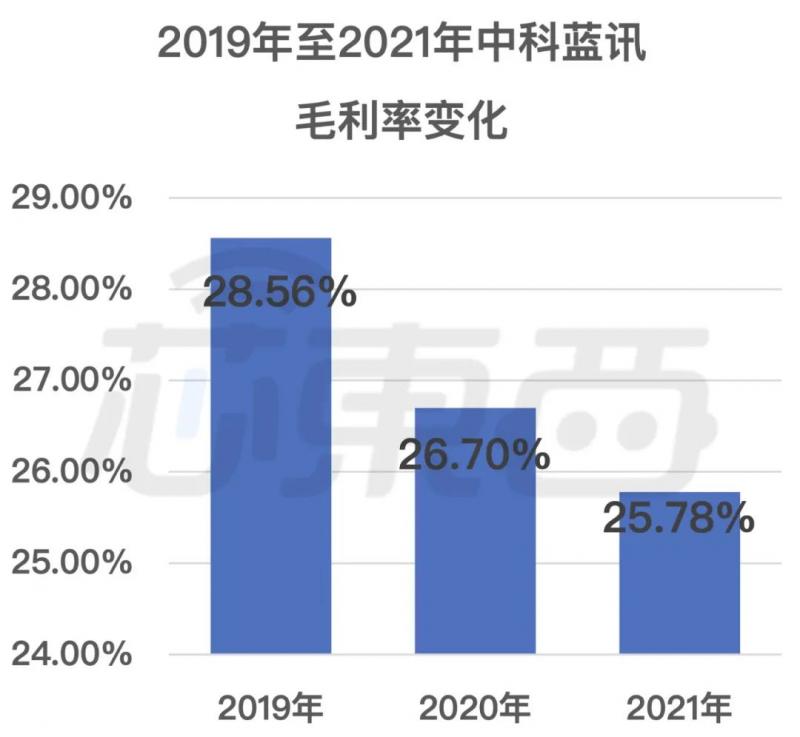

2019年、2020年、2021年,中科蓝讯的综合毛利率分别为28.56%、26.70%、25.78%。

▲2019年至2021年中科蓝讯毛利率变化

其中,该公司2021年毛利率下降的原因是,2020年TWS蓝牙耳机芯片市场火爆,其调高了部分产品销售价格,使得TWS蓝牙耳机芯片毛利率高达48.39%,剔除相关影响,2020年后三个季度,中科蓝讯TWS蓝牙耳机芯片毛利率为25.48%。

相比于25.48%,2021年毛利率略有提升,主要原因是当时“蓝讯迅龙”系列高端蓝牙芯片销量稳步增加,收入占比提升至13.05%,平均毛利率为44.73%。

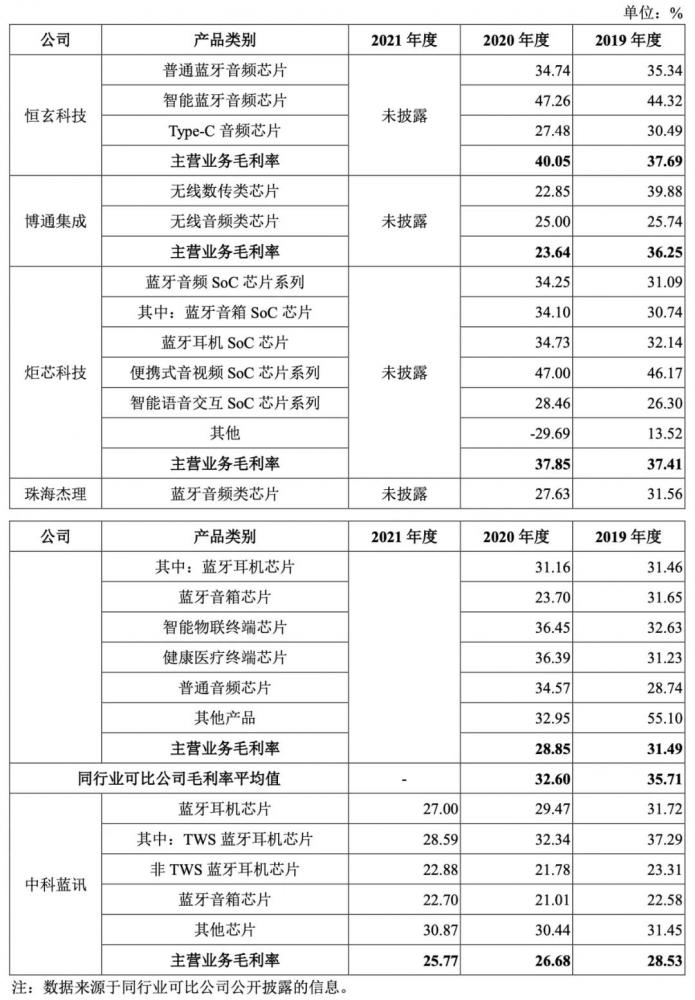

中科蓝讯的毛利率低于同行业可比公司平均水平,同行业可比公司2019年、2020年毛利率平均值为35.71%、32.60%。招股书显示,其原因是不同公司在具体芯片产品类型、下游应用领域、产品定位及市场竞争地位等方面存在差异。

▲与同行业可比公司毛利率对比

中科蓝讯的产品销售区域主要集中于华南地区,占比分别为97.59%、99.38%、99.41%,这也印证了其一直扎根于华强北。

03.

3年售出近20亿颗芯片主营业务营收超99%

中科蓝讯研发的无线音频SoC芯片主要用作各类无线互联终端设备的主控芯片,可广泛运用于各类无线音频终端、智能可穿戴产品、智能家居等终端设备中。目前,该公司的产品包括TWS蓝牙耳机芯片、非TWS蓝牙耳机芯片、蓝牙音箱芯片和其他芯片。

▲中科蓝讯产品应用市场

招股书显示,未来,中科蓝讯将借助蓝牙、Wi-Fi、边缘计算等技术,进一步将无线音频芯片的应用领域扩展到更多智能终端设备中。

无线音频SoC芯片的终端应用市场是品牌市场和白牌市场。报告期内,中科蓝讯的主要客户为白牌市场,也就是“没有品牌的山寨货”。

TWS耳机市场发展初期,以外形与品牌耳机类似和极高性价比著称的白牌耳机占据了大量市场份额,不过这一市场现在正在被技术、资金实力雄厚的品牌耳机厂商挤压,白牌耳机产品在性能、价格上的突出优势正在减弱。

因此,2020年中科蓝讯开始扩展终端品牌客户。同年4月,“蓝讯迅龙”系列高端蓝牙芯片BT889X推出,这是面向知名终端品牌客户差异化应用的产品,8个月之后,其迭代升级产品BT892X推出,2021年7月,该系列终端客户已量产出货。

▲BT889X部分性能参数

根据招股书,中科蓝讯的产品已经进入传音、魅蓝、飞利浦、联想、科大讯飞、天猫精灵等终端品牌供应体系。

▲中科蓝讯部分品牌客户

报告期内,中科蓝讯的芯片销售数量分别为4.22亿颗、6.75亿颗和8.57亿颗,销售数量快速增长;芯片销售单价分别为1.53元/颗、1.37元/颗和1.31元/颗,平均销售单价也趋于稳定。

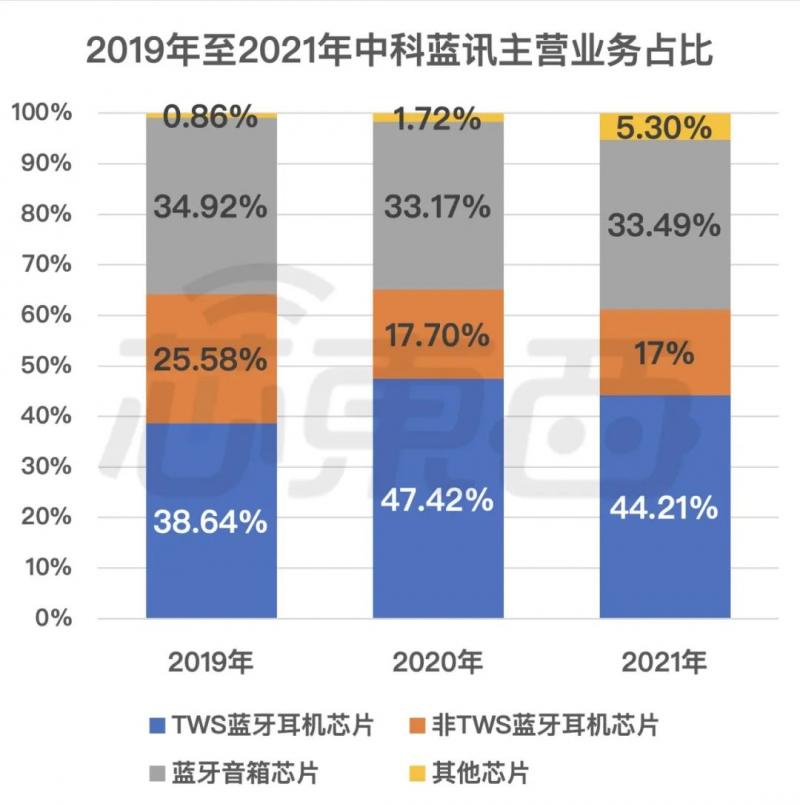

中科蓝讯的主营业务收入分别为6.45亿元、9.26亿元、11.22亿元,占总营收比例为99.82%、99.91%、99.89%,年复合增长率为31.89%。其中,TWS蓝牙耳机芯片和蓝牙音箱芯片在营收中所占比例较高。

▲2019年至2021年中科蓝讯主营业务占比

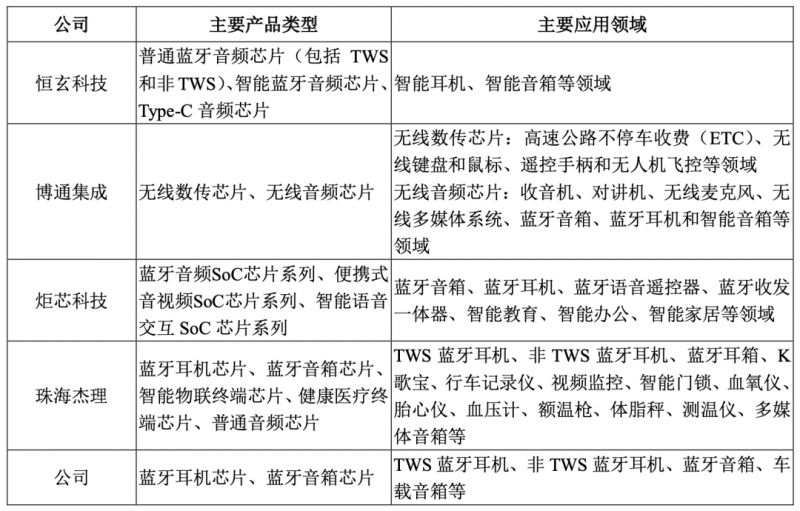

从业务营收占比中可以看出,蓝牙耳机和蓝牙音箱芯片是其主要业务,这也使其未来发展面临风险。与高通、络达科技等同行业公司相比,其产品类型和终端应用领域较为单一。

▲与同行业可比公司产品类型、应用领域对比

04.

研发费用远低业界平均核心技术团队脱胎于珠海建荣

从研发投入来看,中科蓝讯的研发占比低于同行业可比公司的平均水平,从可比公司已披露的2019年和2020年数据来看,可比公司平均研发费用率为16.69%、16.04%,中科蓝讯为4.64%和5.52%。

▲与同行业可比公司研发费用率对比

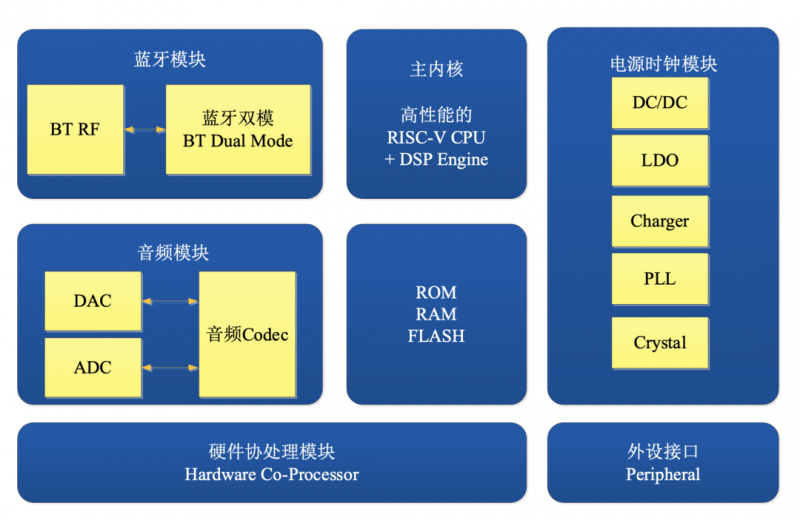

不同于主流采用Arm架构的芯片设计公司,中科蓝讯采用RISC-V指令集架构作为底层架构开发设计产品。

基于此,中科蓝讯形成了包含其自主研发的RISC-V SoC芯片内核、低功耗的蓝牙双模射频技术、蓝牙TWS技术、自主研发的音频Codec技术及音频处理技术、智能电源管理技术、集成开发环境技术在内的核心技术体系。

▲功能模块

2019年至2021年,其核心技术产品也是其主要的营收来源,分别占总营收的99.82%、99.91%、99.89%。

从具体产品来看,中科蓝讯AB537X系列芯片是其2020年收入占比最高的产品,2019-2021年,AB537X系列芯片分别实现收入0.47亿元、4.09亿元和2.24亿元,占各期营业收入的比例分别为7.27%、44.17%和19.94%。

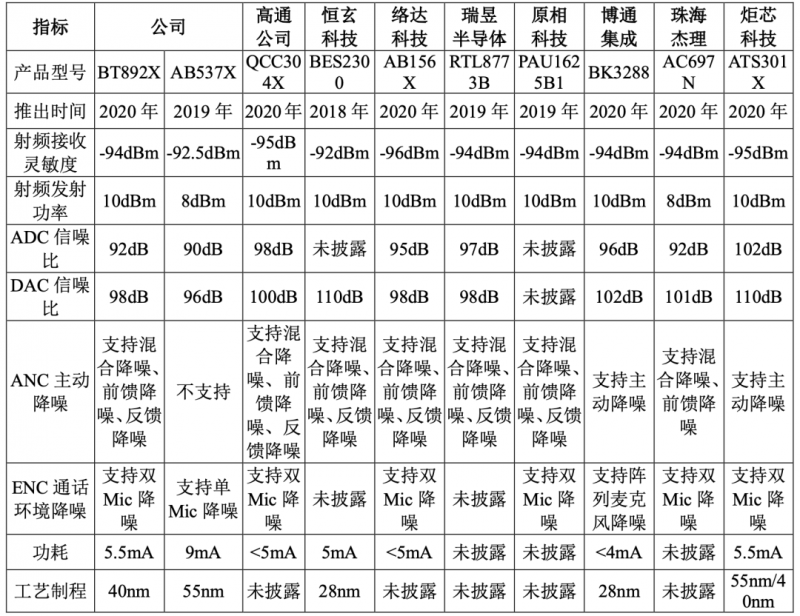

不过从关键技术指标来看,与同行业可比公司相比,中科蓝讯的部分产品性能或技术水平处于接近行业领先水平的阶段,目前,其22nm制程TWS蓝牙耳机芯片已成功完成流片,正在开发、完善产品应用SDK阶段。

以技术水平较为先进的中高端型号产品为例,中科蓝讯和竞争对手均已实现量产,但在关键技术指标上,其产品并没有突出优势。

▲与同行业可比公司芯片关键技术指标对比

招股书显示,截至2021年12月31日,中科蓝讯共有111名研发人员,占员工总数的76.02%,核心技术人员7名,分别为刘助展、张仕兵、梁明亮、吴瀚平、孔繁波、林锦鸿、芦文、均在芯片领域有10余年的工作经历。

除副总经理张仕兵外,中科蓝讯的核心技术人员均出身于珠海建荣集成。值得一提的是,中科蓝讯的竞争对手,杰理科技的核心技术人员同样出自珠海建荣集成。

截至2022年6月7日,中科蓝讯拥有83项专利权,其中发明专利24项,使用新型专利59项,拥有计算机软件著作权26项,拥有78项集成电路布图设计。

05.

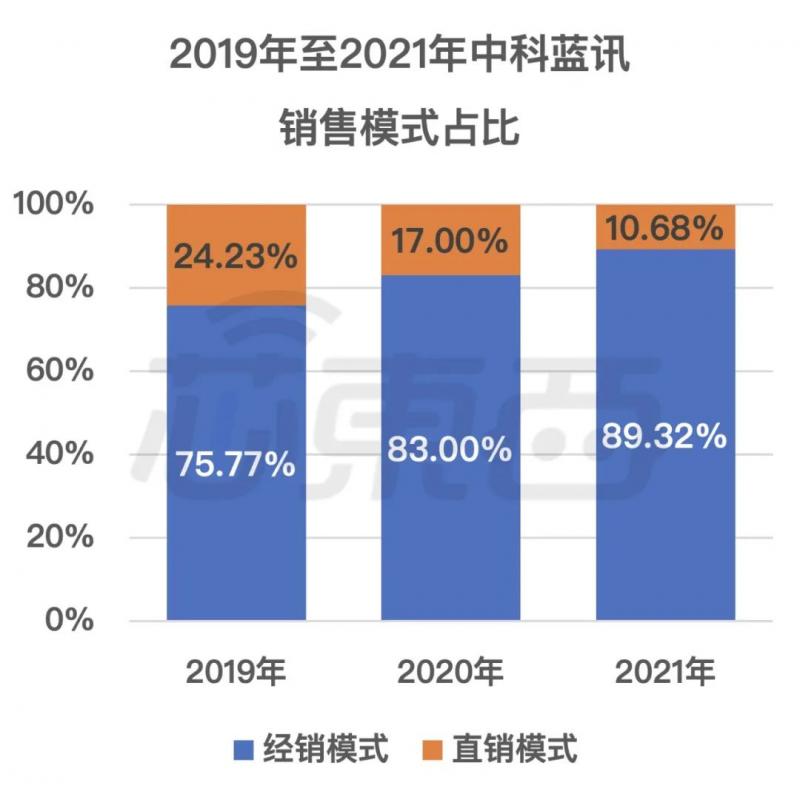

经销模式为主中芯国际采购占比超50%

中科蓝讯的销售模式为“经销为主,直销为辅”。其中,经销模式营收占比分别为75.77%、83.00%、89.32%,正在逐年上涨。

▲2019年至2021年中科蓝讯销售模式占比

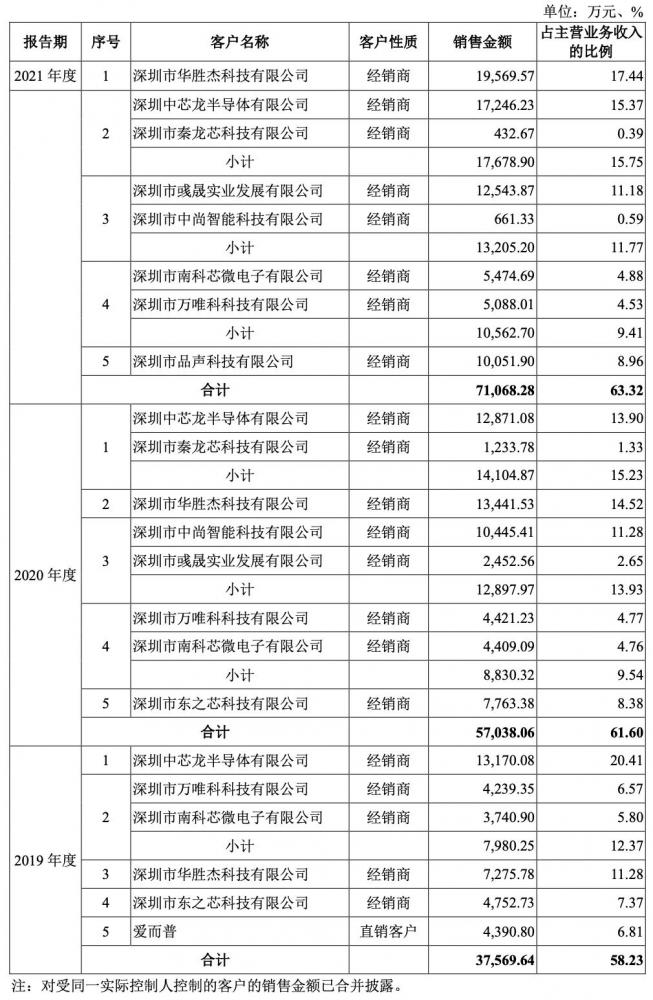

报告期内,中科蓝讯对前五大客户的销售金额占主营业务收入的比例分别为58.23%、61.60%和63.32%。

▲前五大客户

中科蓝讯的前五大客户集中度较高,中芯龙和秦龙芯等企业连续3年占据其前五大客户名单,上交所曾对中科蓝讯提出关于是否存在专门服务公司提出问询,不过,中科蓝讯对此予以否认。

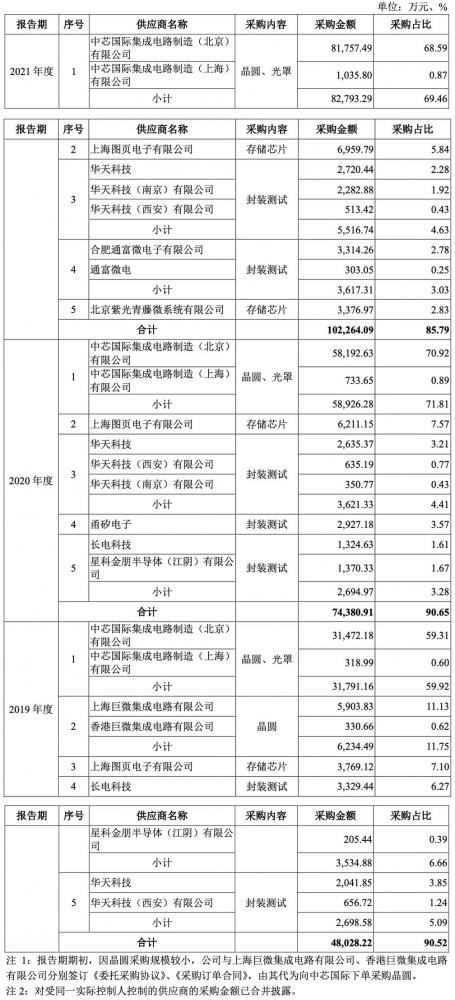

该公司采用Fabless经营模式,采购的主要原材料为晶圆、封装测试和存储芯片。前五大供应商中,中科蓝讯向中芯国际的采购占比分别为59.92%、71.81%、69.46%,存在单一供应商采购占比超过50%的情况。

▲前五大供应商

招股书显示,这主要是由于晶圆制造行业属于资本和技术密集型产业,行业进入门槛较高,符合条件的供应商较为有限。

06.

结语:TWS耳机芯片玩家亟需寻找下一个增长市场

相比前几年的市场增速,TWS耳机市场正在从飞速增长走向平稳成熟,TWS耳机背后的芯片厂商也开始探索新的成长路径。

作为行业内较为重要的蓝牙音频芯片厂商,中科蓝讯的产品一定程度上推动了无线蓝牙耳机等设备的普及。然而,发展到现在,中科蓝讯业务单一、毛利率和研发都低于同行业平均水平的弊端逐渐显现,再加上家族控制比例较高也为其带来了许多争议,这些风险将成为时刻悬在其头顶的一把利剑。

未来,中科蓝讯是否能复刻曾经的造富神话,仍值得行业关注。

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析

[下载]LAT1482 STM32G0单线串口通信帧错误问题解析