2561

2561

7月14日,兆易创新发布业绩预告,公司预计2022年1-6月归属上市公司股东的净利润15.20亿,同比变动93.46%。

公司宣称,2022年上半年业绩大幅增长,主要是受益于主营业务的良好表现。公司持续优化产品结构、客户结构,继续提升工业、汽车等领域营收贡献,并通过多元化供应链布局,克服疫情对物流和产品交付的影响,从而实现销售收入和净利润快速增长。

近两年,兆易创新的MCU业务持续增长,对其总营收作出了重要贡献。而近期市场关于MCU砍单降价潮的消息也一直让业内人士担心,这家国产MCU头部企业的业绩是否会受到影响。那么,这份业绩预告到底代表着什么,与非网将进一步分析。

粗看业绩暴涨、细究增长仍强

乍一看,兆易创新2022上半年净利润几乎翻倍,正常逻辑来看是非常强悍的一份业绩预告。但由于一季度业绩已公开,资深业内人士或股票投资者会立马掏出计算器,按出兆易创新第二季度的表现。

兆易创新于4月27日发布的一季度财报显示,Q1营业收入为22.30亿元,归母净利润达6.86亿元,同比增长127.65%。也就是说,光Q2的净利润为8.34亿元,环比上涨21.57%。笔者又计算了去年同期的业绩,兆易创新2021年Q2的归母净利润为4.85亿元,即2022年Q2归母净利润同比增长71.96%。

表、兆易创新Q2归母净利润计算及营收预测 来源:与非网整理与测算

表、兆易创新Q2归母净利润计算及营收预测 来源:与非网整理与测算

相比Q1归母净利润同比增速127.65%,Q2 71.96%的同比增速有一定下降,但环比依然有21.57%的净利润增加,再考虑到Q2疫情的反复对多数企业造成相当程度的困扰,在困境中拿出如此增速,实属难得。

另外,兆易创新Q2归母净利润与扣非归母净利润的同比、环比增速步调基本一致,可以尝试从净利润倒推营收(假设净利率变化不大),预估兆易创新Q2的营收,同比增长约33.09%,与Q1的营收同比增速39%相差不大。并且,相比一季度环比增速2.29%,二季度的环比增速有望回升至21.57%。因此,笔者认为,业绩粗看暴涨,细究依然不弱。(以上测算仅代表笔者个人观点)

受益果链,存储与MCU齐飞

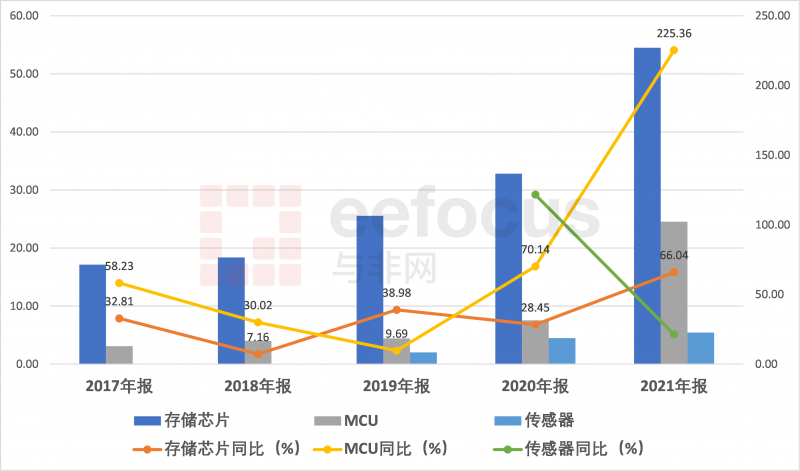

图、2017-2021年,兆易创新各品类营收(单位:亿元)及同比增长情况 来源:与非网整理

图、2017-2021年,兆易创新各品类营收(单位:亿元)及同比增长情况 来源:与非网整理

目前,兆易创新的主营产品主要由存储芯片、MCU、传感器三块构成。如图可知,自2017年以来,兆易创新在存储芯片板块,持续保持稳定增速,除2018年以外,增速稳定保持在30%左右,至2021年出现加速趋势,该品类业务同比增速上升至66.04%。

据相关人士透露,由于兆易创新2021年凭借存储业务进入苹果产业链,替代华邦,成为唯一供应商。据悉,Air Tag已出货2000万个,还有热火朝天的Air pods。因此,果链为其带来的业绩增长不言而喻。

MCU则一直是兆易创新重点布局的业务,尤其是在工业、汽车等领域。2017-2020年,虽然营收基数不高,但增长性总体表现优秀,除2019年外,每年增速在30%-70%不等。2021年, MCU 产品受益于工业领域销售的持续增长,营收达24.56亿元,增速飙升至225.36%。且MCU工业类应用有望在 2022 年进一步增长,甚至超越消费类应用,成为公司 MCU 产品第一大营收来源。

无惧砍单,业绩是最好的回应

前段时间的MCU集体砍单事件,搞得人心惶惶,本质上是下游需求的剧变引起的波动,是对之前缺“芯”事件持续发酵的一次反噬。市场需求的大幅波动会逐渐降低,剩余的需求会重新赋予市场新的定价权力,国内外芯片厂家的产品力将进一步接受市场的考验,最终都会体现在业绩上。因此,短期来看,兆易创新这份中报是对“MCU”砍单影响质疑的最佳回应。

下载ECAD模型

下载ECAD模型