1012

1012

俄乌局势、美元通胀、中美博弈、疫情......当前扰动全球半导体市场的因素层出不穷,从去年到今年,全球以及中国半导体产业现状究竟怎样?市场发展趋势如何?日前,Gartner研究副总裁盛陵海就相关话题分享了该公司最新调研数据,并就一些重要数据进行了详细的分析。

目前,从全球供需面来看,不确定因素非常多。首先是美中关系中的对抗还在加剧,美国对中国半导体企业的封锁、技术出口的限制举措不断升级,这将对中国的半导体产业造成负面影响。同时,由于中国和美国现在正在进行的半导体生产本土化的竞争,欧美对中国台湾局势不确定性的担忧,以及俄乌战争对半导体制造原料惰性气体的影响等,全球都在加大本土产业投入,构建护城河,Gartner将此定义为“技术民族主义”。

相对于供应端的不确定性,需求端的不确定性更大。影响因素包括:通货膨胀,主要是俄乌战争导致能源价格上涨以及美国加息的影响;美国对中国贸易关税的政策;疫情,中国台湾地区和上海近期的疫情,对供应链产生了影响,包括生产和需求端,都受到很大影响,汽车、手机等消费类市场受到的冲击比较大。

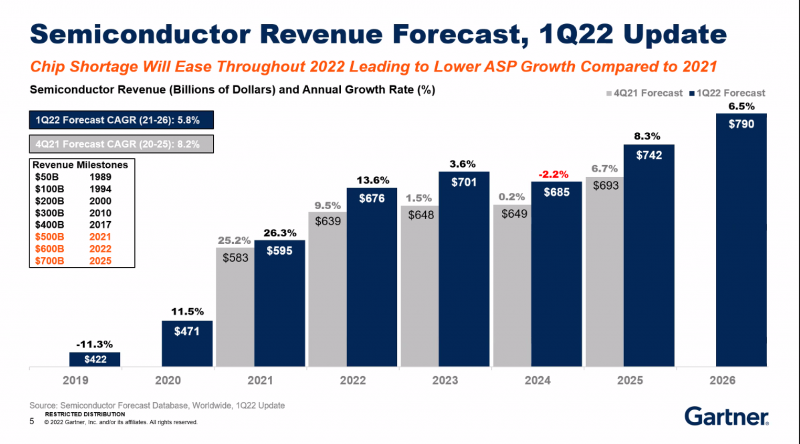

这些供需面的变化也将对全球半导体市场整体增长产生影响。Gartner Q1更新的全球半导体市场营收的数据显示(统计期内上海尚未封城),2021年整个半导体市场的增长是26.3%,比较强劲,主要是因为汽车、智能手机、数据中心等等需求的反弹,以及由于内存以及缺货造成的包括功率器件、芯片/网络芯片/手机4G芯片等很多器件的单价ASP的大幅上升。其中后者影响更大,所以,实际26.3%的增长中,半导体消费量的增长只有10%左右。

预计今年,涨价趋势依然延续,ASP将上涨13.6%,而市场需求上,中国市场除了新能源车、数据中心和东数西算有一些增长外,智能手机将下滑,而疫情造成的整个通货膨胀也将导致需求下降。预计今年整个半导体市场的增长低于13.6%,2023年的增长会下滑,2024年有可能会进入衰退期。

盛陵海认为,如果俄乌战争不停,疫情继续扰乱,则衰退也可能提前到来。不过,中长期还是乐观的。事实上,价格波动受存储的影响很大,如果不算存储,其他半导体产品——手机芯片、数据中心芯片、CPU、汽车芯片、工业芯片等——还是比较稳定的增长。

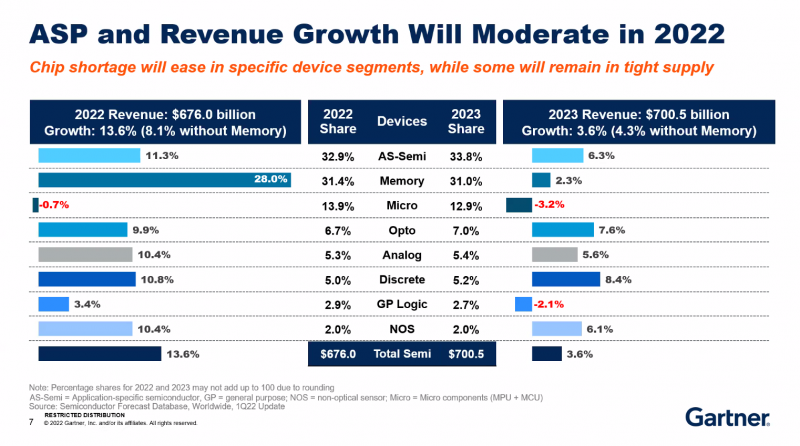

单就存储而言,DRAM和NAND现在都处于供过于求的阶段,虽然NAND Flash受今年年初铠侠和西数合资工厂芯片污染事件影响,造成供应下降,但预计今年下半年它会和DRAM一起进入新的一波供过于求的周期,导致整个存储价格的下滑。今年,由于新增产能的投产,如长鑫,DRAM的供应会有一个比较大的上升,而美光、华邦、南亚等在未来两三年里面都会有新的产能开出。相较于DRAM,NAND Flash需求增长更快,由于新技术迭代,相关企业的投资则不断增加。

从去年全球前25家半导体公司的营收表现来看,前20位的公司成长27.4%;前25位的公司营收,占据了全球77.5%的市场份额。前10中,包括三星、SK hynix、Micoron、KIOXIA在内的存储公司系数到场,联发科、AMD和英伟达的表现非常突出。英特尔和索尼增长最少,其中,英特尔主要是受到了来自AMD和苹果的竞争;索尼主要是由于失去了华为的业务。

晶圆代工业务方面,TSMC一家独大,三星、华虹宏力和PSMC的增长也非常快,其中,三星的增长点,来自高通的5G芯片,英伟达的GPU、谷歌的DPU,以及一些挖矿芯片;PSMC力积电的增长,主要得益于其DDI之类的特色工艺芯片,去年由于缺货而大涨价;华虹宏力则是因为去年无锡12英寸工厂产能开出后,供应能力大大增加;中芯国际虽然没有新产能开出来,但是去年半导体短缺以及14nm先进工艺产能和业务的增加也给其带来增长。

分析不同工艺节点的增长,可以看到,5nm去年增长了198%!增长迅猛。7nm是17%,16nm因产能没有很大的增加,增长不快,28nm增长18%,40nm增长不多,因为40nm制程产品很多已经往28nm迁移。总的来看,晶圆代工厂去年产能增加主要是在先进工艺和28nm,65nm以下的特色工艺、传统工艺价格上升比较多。

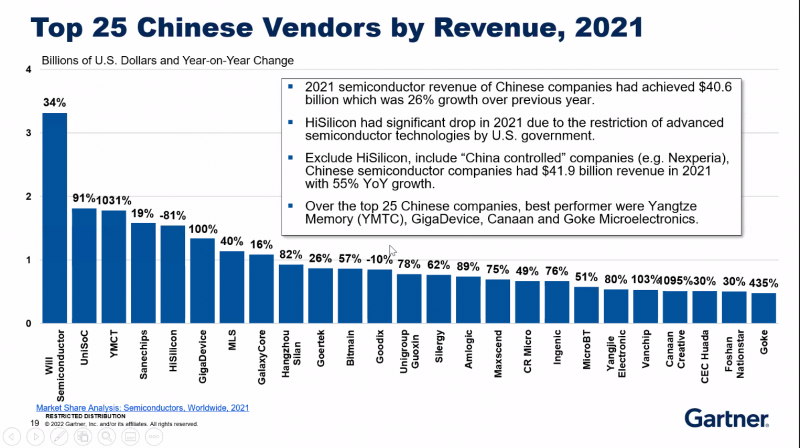

过去一年,中国半导体企业收入达到406亿美元,同比增长26%。由于美国政府对尖端半导体技术的限制,海思半导体的营收在2021年大幅下跌81%。如果不包括海思,“中国控股”公司(如Nexperia)的营收为419亿美元,同比增长55%。

中国半导体市场的格局出现了一些变化,在前25名的中国公司中,增速表现最好的是长江存储、兆易创新和国科微。韦尔取代了海思成为了国内最大的半导体厂商,排名最后的国科微营收约5亿美金,而十年前,营收2亿美金左右即可进入前十。

海思的下跌给其他公司创造了替代的机会,例如在手机芯片是联发科、高通和国内的展锐,在AP/MP处理器是晶晨半导体、瑞芯微和全志,在高性能计算服务器CPU是飞腾和海光。当然,华为不会放弃海思,会通过投资和布建产能来解决供应链问题。

虽然,中国半导体产业一直在增长,但是在全球也在增长的大环境中,增长并不多。通常,10%是全球市占率话语权的基准线,从品类看,中国半导体产品超过10%全球市占率的不多,这部分主要是光电、其他存储、非光学传感器、TDDI、模拟和分立器件。其中占比较高的光学包括LED和CIS,CIS主要是通过收购扩大了规模,其他存储主要是NAND Flash,分立器件主要是闻泰收购的Nexperia,模拟则是圣邦微等电源产品,以及一些LED驱动芯片。

至于MPU、GPU、FPGA、DRAM这些产品,国内产业规模还非常小,除FPGA,这些产品的市场需求非常大,但门槛高,并且对生态的要求也高。因此,中国半导体产业含金量的提高还任重道远。

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍