500

500

从2020年底开始,芯片短缺问题就成为汽车产业的最大挑战,汽车产业芯片短缺危机成为全球供应链乃至疫情经济发展的焦点。芯片短缺导致全球汽车产量减少、整车厂停产停工,消费者购车成本增加,主要汽车制造国家政府(欧美日韩)心急如焚甚至使用政治力干预。

2022年相较2021、2020年可预期汽车芯片供应正逐步改善,但整车厂加大采购及彼此之间短缺博弈的心态,加上成熟制程产能有限,部分6寸,8寸车规芯片毛利较低,晶圆厂将更多产能用于高毛利产品。

2022年汽车芯片供需仍无法正常化,芯片短缺状况恐余波荡漾至2023、2024年。而汽车缺芯事件虽无法完全改变整车厂的旧思维,但新思维正萌芽中,也将影响后续汽车产业链的发展。

需求膨胀、产能有限,2022年汽车芯片短缺将持续

2021年初爆发的汽车芯片短缺问题,原以为会在短期内结束,而这只是理想化芯片供需平衡状况,2022年汽车芯片短缺仍方兴未艾。

2022年开春,Ford北美8家工厂(包括State of Michigan、Illinois与Missouri与Maxico)将从2月7日起一周陆续停产,即便是没有停产的工厂,也会减少加班或者班次。Toyota则在2月初暂停日本境内爱知县元町工厂等8家工厂、11条生产线的生产,全球总产量减少至70万辆,减产约15万辆。

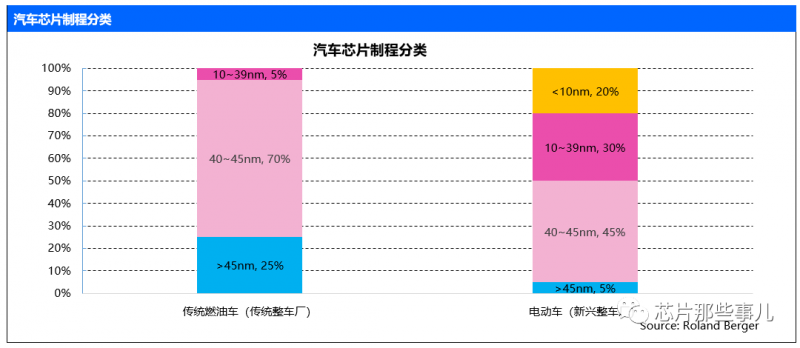

汽车芯片主要是采用40nm以上成熟制程,传统整车厂燃油车芯片制程70%为40-45nm、25%为45nm以上。新兴整车厂电动车芯片制程45%为40-45nm、5%为45nm以上。

虽然电动车已使用成熟高阶制程(40nm以下),甚至更先进制程(10/7nm以下)需求也应市场而增加,但当前电动车市占率仍然相对较低,并非市场主流,汽车产业对芯片需求依然以成熟制程为主。

制造供应端-成熟制程产能有限,供需紧张导致芯片价格暴涨

全球主要汽车芯片厂-Infineon、NXP、ST与Renesas等,以IDM营运模式生产芯片,过往产能扩充相当保守谨慎,主要是由于其客户整车厂采用JIT(Just-In-Time)模式且低价采购芯片,影响IDM缺乏动力扩大产能,而晶圆代工厂则并非视汽车产业为优先客户。

汽车芯片的产线大多为8寸/6寸晶圆设备,产线建立时间较早,大多数折旧已完成,使其晶圆生产成本较低。IDM与晶圆代工厂再投入建设新的8寸晶圆厂无成本优势,因此8寸晶圆厂的5年复合成长率仅为3%。

至于晶圆代工厂,汽车芯片客户本就非其主要客户,营收占比较少。2021年TSMC汽车营收占比4%、UMC汽车营收占比10%以下、GF汽车营收占比4%。基于价格与资源,其成熟制程产能多半优先提供给消费性电子产品(如音频、射频、电源芯片、驱动芯片等)。

虽然汽车芯片厂在2021年纷纷建设并启用新晶圆生产线(包括Infineon奥地利Villach 12寸厂、ST意大利Milan 12寸厂与Bosch德国Dresden 12寸厂),并试图将汽车芯片的制程转移到旧有产线以及未来新的12寸产线,以提高产能并获得规模效应,但是半导体设备交期动辄半年以上,加上产线调整、产品验证和产能提升都需要较长的时间,最快也需要1~1.5年才能启用新产能,使得产能紧张恐将持续到2023年。

另值得注意的是,随着电动车市场蓬勃发展,功率半导体需求大增带动第三代半导体SiC与GaN需求,8寸和6寸厂也在转型生产,如Bosch于德国Reutlingen 8寸晶圆厂第一阶段扩产幅度约10%,重点在生产MEMS传感器和SiC功率半导体,也直接或间接对原本汽车芯片的产能造成冲击。

市场需求端-整车厂持续加大购买及库存

汽车芯片在2020年初是无人问津的状态,因为整车厂一致认为疫情会对汽车市场带来严重的冲击,因此调低甚至取消汽车芯片订单。

然而,2020年下半年各国解封后对汽车需求不减反增,当整车厂回过神之后,再向汽车芯片厂下达订单,汽车芯片市场需求在2020年和2021年演绎了一场V形反转,甚至超过了疫情前水平。根据IC Insights数据,2021年汽车芯片出货量达到534亿颗,年成长率为30%,成长幅度创10年新高。

2021年起,整车厂回补产能还没恢复,而汽车芯片厂库存远低于正常水平。从主要汽车芯片厂财报观察,各厂的平均库存天数(Days Inventory Outstanding, DIO)、Book-to-bill-ratio等指标都反映出供不应求。

NXP的DIO正常天数是100-110天,2021年四季度都维持在90天以内。Infineon的Book-to-bill-ratio低于1表示市场供过于求,2021年四季度都是大于1(甚至2021Q4达到2.5),反映出客户下单需求意愿强烈。Renesas的DIO正常天数为100天,2021年四季度库存天数从低于75天上升至96天,库存虽大幅度增加但仍未达到正常值。

结论:汽车芯片供需正常化将等到2023-2024年

2020年汽车芯片还是门可罗雀阶段,2021年却爆发汽车芯片短缺危机,震撼汽车产业、全球各国家政府,也影响消费者购车成本。2022年原以为一切将进入尾声并落幕,但事实证明,开春至今仍有多家主要整车厂宣布将暂时停产、停工,其宣称主要原因还是归咎于汽车芯片匮乏,令2022一整年汽车芯片仍笼罩于短缺的阴霾中。

晶圆制造成熟制程产能有限,是汽车芯片短缺主要原因。目前市场主流仍为燃油车,而燃油车芯片90%以上采用40nm以上制程,且汽车芯片的产线大多为8寸/6寸设备。IDM与晶圆代工厂均不愿再新投入8/6寸厂。

另一方面,电动车芯片有50%采用40nm以下制程,将有望改变成熟制程产能需求过度集中的问题,但电动车所需功率半导体大增,且带动了8寸与6寸厂转型生产第三代半导体SiC与GaN的趋势,又再度增加对8寸和6寸晶圆厂产能的需求,对汽车芯片成熟制程的产能需求更是雪上加霜。

虽然汽车芯片厂在2021年纷纷建设并启用新的晶圆生产线,甚至试图将汽车芯片的制程转移到旧有及未来的12寸晶圆产线,但设备调试,生产验证等仍需要充足的时间,因此产能紧缺恐将持续到2023年。

2021年起整车厂开始恐慌性囤积芯片库存,该情况已延续至2022年。又加上整车厂彼此间芯片零组件短缺博弈产生的长鞭效应,造成汽车芯片或多或少被放大订单需求,造成目前市场混乱与对未来需求高估的伏笔。因此供需正常化很可能将要等到2023年,甚至推迟到2024年。

对未来的期待:时光不弃,依旧可期

汽车芯片,从设计、项目启动开始,到最终整车交付给消费者,通常要五年时间。且从技术壁垒上看,因为汽车关乎乘客的生命安全,所以汽车芯片对可靠性、可验证性、整个系统的安全性有着非常高的要求,这与手机等消费类芯片以及通信类芯片有着明显不同。

“缺芯”虽在继续,前路依旧漫漫。但我们需要在不确定中反思过去、寻找机会,才更值得期待。随着芯片厂商产能的爬坡,随着供应链的潜在问题被发现并被逐步改变,随着汽车大市场的整体向好,春天终会到来,我们不必悲观。人间尤其温柔,春天将皆是浪漫。

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)