409

409

在“双碳”的背景下,节能降耗成为行业应用的主旋律。随着电能逐步替代化石能源,电力电子技术也越发显得重要,尤其是在功率器件板块。行业内,国内市场的生产和销售的错配一直存在着。目前,国内市场占据了功率半导体近7成的销量,却只有3成左右产能来自中国大陆。随着国内相关新兴企业的不断冒出,以及原有厂商的持续成长,国内功率半导体整体产能是逐步提升的。

如笔者曾经分析过的IGBT龙头公司斯达半导体(点击查看),专注车规功率半导体的比亚迪半导体(点击查看),均有一技之长——前者在工控领域国内第一,而后者在车规SiC 模块方面也稳居榜首。那其他方面的机会还有吗?今天,与非网就跟大家分享另一家国内知名功率半导体企业,常年霸占中国十大功率半导体企业前两位的——扬杰科技。

近20余年发展简史

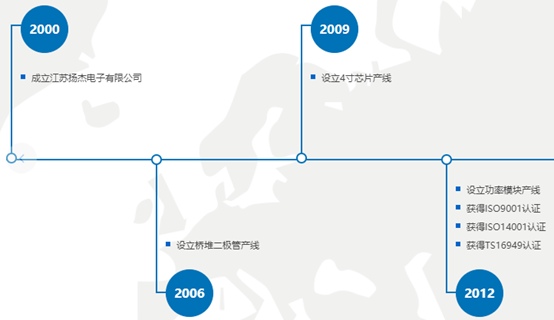

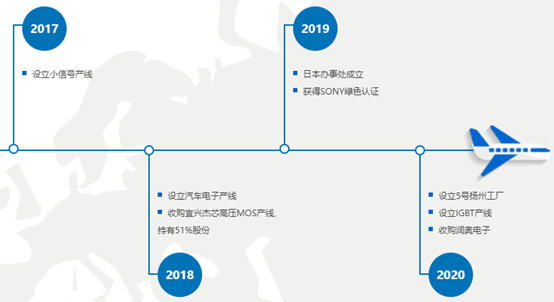

扬杰科技自 2000 年成立从事半导体贸易业务,2006 年设立桥堆二极管产线进军功率器件业务,2009 年设立 4 英寸芯片产线,2015年收购美国MCC品牌并设立DFN、QFN产线,2016 年设立 6 英寸SKY产线。2017、2018年分别设立小信号产线、汽车电子产线,2020年设立IGBT产线。

图1、扬杰科技分立器件产品品类 来源:公司官网

简而言之,从2000年贸易业务起家,逐步转型功率器件设计和生产,实现二极管、三极管、晶闸管、MOSFET、IGBT、第三代半导体功率器件的全覆盖,广泛应用于电源、安防、通信、工控、汽车电子等领域,是国内为数不多“贸工技”企业——从贸易企业成功转型的功率半导体公司。

图2、扬杰科技近20年发展历程 来源:公司官网

扬杰科技采用IDM、Fabless并行的经营模式。其中4英寸和6英寸线主要系自建,而未来8英寸产能(IGBT和MOS)则主要采用Fabless模式,且暂无自建计划,主要是跟中芯绍兴合作。

2021亮眼业绩背后的隐忧

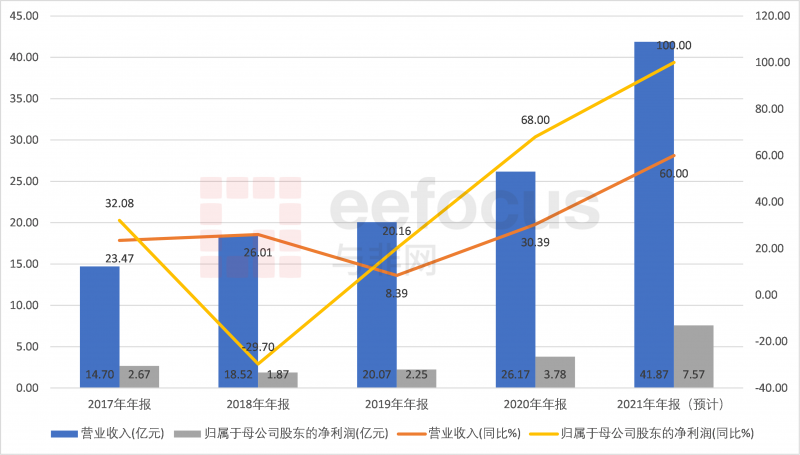

2022年1月,扬杰科技发布业绩预告,2021年营收预计同比增长60%以上(即超41.87亿元);归母净利润预计7.19-7.94亿元(取中值为7.57亿元),同比增长90%-110%(取中值为100%);扣非利润预计为7.04亿元,同比增长约91.30%。

如图3所示,近五年的业绩中,扬杰科技的营收持续增长,除2019年增速为8.39%外,其余年份增速均超20%,近两年更是呈现加速增长趋势,2020、2021年营收增速达30.39%、60%。利润方面,除2018年有所下降外,其余年份也保持了20%以上的增速,近两年随着营收呈现加速趋势,2020、2021年归母净利润增速达到68%、100%。

图3、扬杰科技2017-2021年度营业收入、归母净利润及同比增长率 来源:与非网整理

图3、扬杰科技2017-2021年度营业收入、归母净利润及同比增长率 来源:与非网整理

对应地,可以看到扬杰科技股价的波动也近乎跟随业绩波动。股价波动的本质是市值大小的波动,对应的是市场对于上市公司盈利能力的定价,那本质上还是与公司的盈利能力或者说盈利能力的预期相关联。

从2021全年整体来看,业绩颇为亮眼。主要有以下几点原因:

1、受益于利好政策的出台及下游市场拉动,扬杰科技抓住市场窗口期,在国产化加速期大力提升并释放产能;

2、旗下子公司宜兴杰芯半导体、成都青洋、四川雅吉芯受益于市场需求快速增长,实现了销售收入的大幅增长,分别同比增长230%、65%、330%;

3、扬杰科技自身多项产品业绩突出,MOSFET、小信号产品、IGBT产品、模块产品分别同比增长130%、82%、500%、35%;

4、扬杰科技内部管理优化,人效得到进一步提升。

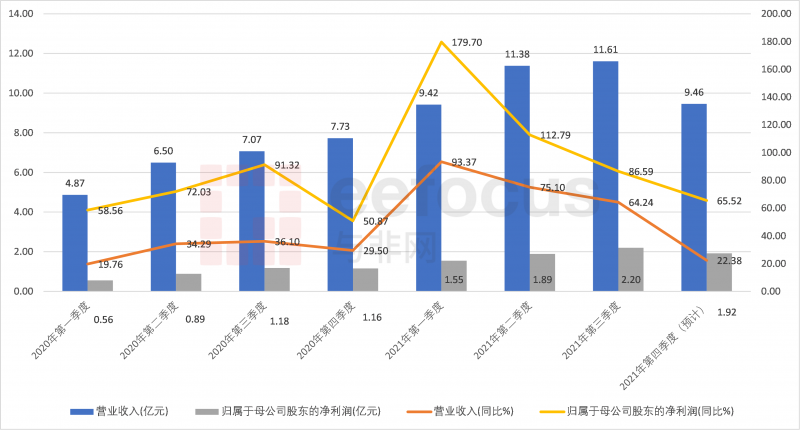

但从图4所示近两年单季度的业绩来看,2021四个季度的业绩显示,增速有放缓趋势。营收方面,虽然单季度持续增长至2021年三季度11.61亿元,但其实单季度的同比增速最高点在2021年一季度即出现,为93.37%,此后一路向下。归母利润方面,情况类似,2021年一季度利润的同比增速达到最高点179.70%,此后逐渐下坡。

图4、扬杰科技2020-2021年各季度营业收入、归母净利润及同比增长率(单季度) 来源:与非网整理

图4、扬杰科技2020-2021年各季度营业收入、归母净利润及同比增长率(单季度) 来源:与非网整理

虽然2020上半年有疫情的因素,对于部分受影响较为严重的半导体企业来说,2020年一季度甚至二季度业绩出现断崖式下滑,从而导致2021年同期的同比增速显得极高,有失真的情况。但稍微深入了解就会发现,扬杰科技2020年一季度、二季度业绩,无论是营收还是归母净利润,都未出现明显的大幅下滑,单季度营收同比2019年有19.17%、34.29%的增速,单季度归母净利润同比增速高达58.56%、72.03%,可以说2020年初疫情对扬杰科技整个上半年业绩的影响有限。

扬杰科技2021全年业绩在以年度为单位的数据上,显示出的增长非常强劲,但从单季度的数据来看,营收和业绩的双双放缓甚至单季度有可能在2021第四季度出现环比下滑的情况,似乎可以看到扬杰科技高速增长之下的隐忧。

当然,一家企业不可能一直持续高速增长,增速的逐渐放缓,意味着管理层可能会腾出更多精力在优化上,在下一个业绩爆点出现前,尽可能把每个环节都处理好。在营收放缓的同时,也完全有可能通过提升管理来维持净利润的增加。

业绩对股价(市值)的影响

结合图4、图5来看,2017年扬杰科技股价跟随业绩增长,全年有所上涨,并在第四季度呈现加速状;进入2018年,营收依然保持着稳定增长,但归母净利润出现下滑,最终在三四季度,股价连续大幅下行。2019年,营收有所放缓,但归母净利润反而恢复增长,股价也因2018年底的过度反应,并没有再度下杀,全年在底部震荡,并在第三季度触底12.76元(前复权)。

2020年的营收、归母净利润驱动股价持续上行,市值毫无悬念进一步扩大。2021年,业绩增速继续扩大,从全年来看,股价在分歧中上扬,第一季度和第三季度的阴线,显示了资金对待公司的预期不同,博弈程度也更加激烈,而2021年第四季度,股价更是从47元左右最高到达81.5元,也就是说,市值近乎增长一倍。2022年初,股价再度出现下滑,相信已经有不少投资者都注意到了2021全年单季度业绩增速放缓的情况,因此分歧较大。

图5、扬杰科技2017-2021年股价K线图(季线,前复权) 来源:Choice数据

从2020年初至2021年底,营收增涨108.62%,归母净利润增长236.44%,而股价涨幅达293.10%,远超营收涨幅,也高于归母净利润的增长。究其原因,除了业绩本身之外,便是对估值的预期不同,最终通过股价表现出来,管中窥豹。未来,如果上市公司一旦无法保持高速的增长,或许股价下跌的幅度也会大于业绩下滑的幅度,经历戴维斯双杀,这也是笔者之前提到业绩背后隐忧的原因。

上市后,在扩张中寻找新的增长点

扬杰科技早期以贸易起家,上市之后,便持续扩张扩产,夯实技术基础,并向产业链上下游延申。于2014、2016年分别对整流桥及二极管、智慧型电源芯片封测、节能型功率器件芯片等项目进行升级改造。

2018年初,扬杰科技通过收购成都青洋电子60%的股权,切入上游单晶硅片的业务,向IDM又迈近了一步。截至2020年12月,扬杰科技已拥有年产能为2500万片(4-6寸)的单晶硅片产线。

图6、扬杰科技晶圆产品品类 来源:公司官网

2020年9月,随着超薄微功率半导体市场需求不断扩大,相关产品的产能、产量均呈现稳定提升的趋势,产能利用率也已处于较高水平,因此,扬杰科技通过定增融资15.8亿元,用于智能终端用超薄微功率半导体芯片封测项目。

其中,智能终端用超薄微功率半导体芯片封测项目采用FBP平面凸点式封装、SOT小外形晶体管封装、SOD小外形二极管封装等封装形式生产功率半导体分立器件。相比原有500KK的SOT、SOD月产能,将新增2000KK的月产能,并加入了FBP的封装形式。扩建完成后,超薄微功率半导体的产能将得到大幅提升。

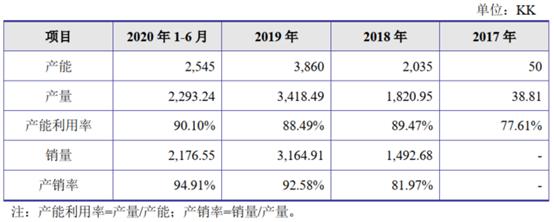

如表1所示,超薄微功率半导体器件产能从2017年的50KK,增长至2019年的3860KK,2020年上半年继续爬升至2545KK。如此看来,500KK的月产能几乎要打满。同时,产销率也升至94.91%,可以说订单增长比产能更快。销量方面,一定程度上归功于扬杰科技与主要客户的稳定合作,使得在手订单充裕,新增产能消化有保障

表1、超薄微功率半导体器件的产销量情况 来源:公司公告

扬杰科技在超薄微功率半导体的销售客户既包含了国际知名通路商:Arrow、Future、DIGI-KEY、Mouser等,也包含了国内外电子电器企业:Flex、Foxconn、中兴通讯、美的集团、海康威视、Honeywell、Philips等。这也是扬杰科技多年以来,积累的产品质量及市场品牌转化出来的销售渠道,充分体现了“贸工技”的典范。

未来的主要发力方向

超薄微功率半导体项目

伴随扬杰科技“智能终端用超薄微功率半导体芯片封测项目”的顺利推进,小信号产品、MOSFET产品、IGBT产品等封测产能将会在2022年持续扩产。同时通过产线的持续优化,晶圆产能也将在2022年得到扩充。扬杰科技将有足够的产能去支持新业务成长所需要的配套资源。

IGBT

扬杰科技于2019年开始对IGBT进行规模化布局,建立了独立的IGBT事业部。在自身技术和客户需求基础上,通过技术合作和人才引进等方式,在新产品开发、产能释放及终端推广上均取得突破性进展,2021年IGBT产品营收已然实现500%的同比增长,预计在2022年将在新能源、光伏、工控等领域有较快等推广和应用。

新能源车

扬杰科技聚焦新能源汽车领域,2017 年成立了车规部门,同时也设立新能源芯片生产专线,匹配专业的研发设计、质量和制造人员。2020年和2021年进行客户的体系认证、产品验证,当前的二、三极管产品、小信号产品及MOSFET产品等均实现批量供货,可广泛应用于空调、车灯、娱乐等系统。同时,IGBT也在客户认证进程推进中。

第三代半导体发展规划

扬杰科技近五年来一直致力于研究和储备第三代半导体应用技术,目前聚焦在产品设计流片和验证推广的阶段,后续将继续推进第三代半导的技术开发和产业化布局。

综合而言,扬杰科技始终专注于功率半导体领域的深耕,一方面沿着硅基4寸、6寸并进一步规划8寸晶圆厂和对应的中高端功率二极管、MOSFET、IGBT封装工厂路径,持续投资扩充晶圆制造及先进封测产能;另一方面,将视野投向整个半导体材料领域,努力实现4-6寸研磨片、中小尺寸外延片的产能扩充,最终实现功率器件和半导体硅材料双轮驱动。

碳化硅项目难产始末

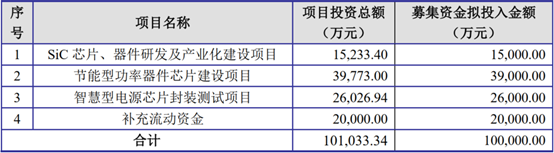

2015年7月,扬杰科技发行定增,对第三代半导体SiC芯片有所布局。定增于2016年3月获证监会发审委通过,并于2016年8月份上市。但公司称关于SiC芯片、器件研发及产业化建设项目并不产生直接的经济效益,更多的是研发平台的建设,当时预计于2017年完成SiC芯片、器件的量产。可以说,这个时间对碳化硅的布局及对量产的计划,在业内是非常领先的。

表2、扬杰科技2015年非公开发行股票预案中对于募集资金的规划 来源:公司公告

遗憾的是,2018年6月,扬杰科技碳化硅项目仍处于封装与流片的技术积累阶段,号称为建线进行前期的研发准备,与非网也曾有相关报道(点击查看)。

2020年5月,扬杰科技在回复深交所问询函时透露,已成功开发出多款碳化硅产品,其中部分产品处于主流客户端的认证阶段,报告期内(2019年报)暂未实现销售收入。2020年,碳化硅JBS产品实现650V/1200V全系列小批量生产,销售出货20万元。

另外,在碳化硅产品的经营模式上,实际以Fabless为主,而非其他功率器件的IDM模式。根据扬杰科技公开资料显示,碳化硅芯片由公司自行开发设计,提供技术支持,但由战略合作伙伴提供工艺平台和芯片生产。最后用委外生产的芯片自行完成封装。

扬杰科技认为对于碳化硅JBS产品存在技术难点,高电流密度的沟槽JBS受限于工艺难度;而对于碳化硅MOSFET产品,技术难点在于如何提高器件Vth(开启电压)和高质量栅氧化层,从而获得高沟道迁移率问题。

对于碳化硅市场,尤其是国内,整体规模依然不算大,甚至还有部分企业通过不计成本的倾销模式抢占市场份额,冲击了市场价格。对于“贸易出身”的扬杰科技来说,或许是敏锐的市场的嗅觉,导致了其近几年的“按兵不动”,寻找更合适的发力时机。毕竟从2015年就开始布局SiC芯片,而如今的业绩意味着过去的近两年发力点并未落在碳化硅上。

结语

纵观扬杰科技多年来的业绩状况,表现出来的更多的还是稳扎稳打,向下波动的情况很少;这与扬杰科技贸易出身不无关系;换一种说法,扬杰科技并不是一家过于激进的企业,没有在某项技术上孤注一掷,研发费用率长期保持在3-4%也印证了这一点。这显得企业的风格更“商人化”,有利有弊。好处是企业更希望去通过相对成熟的技术为股东赚取利益,为公司积累资本,在产业升级中持续寻找机会。弊端则体现在对于先进技术、产业,做“第一个吃螃蟹人”的意愿不会特别强烈。就像对待碳化硅项目,早在2015年就认识到碳化硅作为第三代半导体的重要性,开始逐步布局,但在后续的发展中徐徐图之,对于量产也一再推迟。

扬杰科技把更多的精力花在了其他更容易变现的产品上,如2021年增长5倍的IGBT产品、增长130%的MOSFET、增长82%的小信号产品等等,或许在碳化硅方向上花费同等精力,并不会收获如此规模的业绩增长。这就是扬杰科技的风格,一家稳中进击的国产功率半导体企业。

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍