673

673

市场上一直流传着一种说法——每1美元半导体芯片的产值,可带动相关电子信息产业10美元的产值,并带来100美元的GDP。虽然无法具体考证其真实性,但芯片本身处于产业链的中上游,其成本与售价对下游最终商品具有的放大效应不可否认。这也奠定了半导体行业在经济中的地位。今天,与非网将就2021年半导体行业的投融资作一个总结,并对即将到来的新栏目《对话投资人》做一个简介。

全球资本聚焦中国

根据IC Insights最新的预测,2021年全球半导体资本支出将达到1520亿美元,同比增长34%。而根据德勤对代工企业公开报告的分析,为应对当前全球市场对芯片不断扩大的需求,前三大的半导体制造商宣布2021年度累计资本开支已超过600亿美元,且未来在2022年可能投入更多。投入的资金部分用于增加现有芯片产能、投建新工厂及对初创企业的资本投资。其中,英特尔在亚利桑那州新建设的两座芯片厂耗费就已超200亿美元。

目前,整个芯片行业都在大幅提升自身的制造能力。全球有29座新建芯片工厂准备或已经处于在建状态,其中仅中国大陆和中国台湾各有8座,美洲地区有6座,日韩各两座,剩下3座分布在欧洲、中东及非洲地区。随之而来的,全球芯片产能也将进一步得到扩充,预计2020年至2022年底,晶圆产能(wspm)将从2200万片增长至3000万片,增长率达36%,CAGR约10.79%。

在与非网年终展望视频专题——《“芯”年鉴》中,部分芯片原厂都提到了自家已计划或完成了对产能的补充。英飞凌投资于奥地利菲拉赫的全球第二座12英寸功率半导体晶圆厂于2021年9月启动量产。同时,其在无锡的工厂已处于扩产之中,后续将成为英飞凌全球最大的IGBT生产基地之一。德州仪器在美国达拉斯的12寸晶圆厂二期和位于成都的封测厂也将于2022下半年先后投入市场。

除去半导体领域成熟企业的资本扩张之外,初创企业也如雨后春笋般持续冒出,且多数出现在国内。德勤预测,2022年全球创投机构将向半导体企业投资超过60亿美元。根据近期趋势显示,该部分投资大多数将进入中国企业。对于创投资本来讲,由于建一座新的晶圆厂成本巨大,通常需要数百甚至上千亿美元,因此投资项目以Fabless的半导体设计企业为主。最终,通过相对较小的资金投入,不断进行多轮融资,或者结合行业内大厂的战略投资、政府的引导基金等,用小资本撬动大市场,攫取更多的商业利益。

当然,对于大多数创投资本来说,被投企业的最优路径还是进入主流二级市场,通过市场的流动性和适当的泡沫给予一定的估值溢价,最后圆满退出。

在2004-2016年之间,创投资本平均每年相关投资事件不到150宗,而到了2020年及2021年,则跃升至每年380宗。同时,每个投资事件的融资金额也从不到900万美元,上升至2020年的1400万美元,2021上半年则达到了2600万美元。投融资的成交量和金额都有了大幅的上升。

对于初创的芯片企业来说,固然是好事。充足的资金意味着整个行业的生机盎然,企业家、技术人才、上下游产业链的服务者均能从中受益。在资金、技术和人才的三重加码下,叠加政策的支持,技术的创新也会进一步加速,新型技术也将在这些火花的碰撞中产生。

为什么二级市场通常可以给予一些头部的科技型企业较高的泡沫和溢价?当社会经济增长逐步放缓,通胀水平又居高不下的时候,技术手段的破局就显得尤为重要了。例如2000年前后,美股的互联网科技泡沫过后,在未来的一段时间内,依然走出了许多知名互联网科技公司,成为经济发展重要的一部分,也给这些公司的风险投资者带来了极其丰厚的回报,尤其是早期的创投资本。

而如今,随着清洁能源的持续发展,对原有石油能源体系有着长期替代的趋势。同时,电力电子技术的持续发展,带动了周围大大小小的电气化,半导体行业从而承载了技术革新的重要部分。因此,有相当一部分创投资本深耕或覆盖半导体行业。2022年,笔者也会持续关注半导体行业内大大小小的投融资事件,包括IPO、并购、战略投资、创业投资、天使投资等等。与非网也将推出全新视频栏目——《对话投资人》,旨在抓取业内最新热点的投融资事件,直接对话相关机构投资人,分析投资思路,分享投资理念,供大家参考。

活跃投资机构及领投项目盘点

下图是IT桔子公开的半导体/元器件行业活跃投资机构的相关数据。可以看到除了中芯聚源、华登国际、国家集成电路产业基金等专注半导体行业投资的机构外,深创投、中科创星、元禾控股等知名投资机构也在半导体行业押了重注。

图1、半导体/元器件行业活跃投资机构(按投资数量计算) 来源:IT桔子

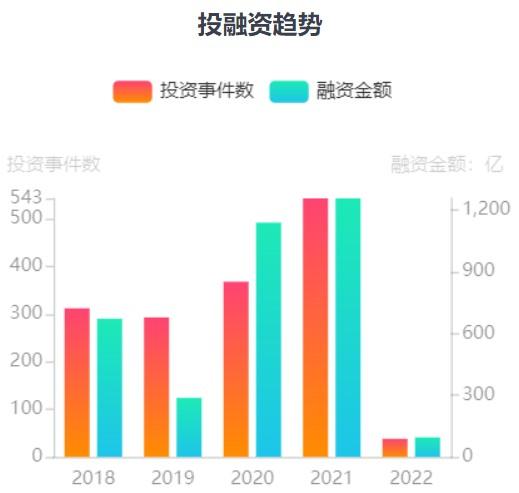

图2显示,从历年投资事件数和融资金额上来看,集成电路行业的投融投资趋势也是逐年在攀升,从2018年投资事件312、融资金额670.88亿元,到2021年创出历史新高,达到543宗投资事件和1255.99亿元的融资金额。

图2、先进制造-集成电路行业投融资趋势 来源:IT桔子

中芯聚源

由国内集成电路产业龙头企业和一支资深投资团队发起,专注于集成电路行业的相关领域,对产业链中的材料、设计、装备、IP和服务等环节的优质企业进行投资。2021年,由中芯聚源领投的项目有十来个,融资额前三的项目分别是:芯旺微电子(B轮,3亿人民币)、芯密科技(A轮,1亿人民币)、优炜星科技(B轮,近亿人民币)。

芯旺微电子专注基于自主KungFu处理器架构的高可靠、高品质MCU器件的研发设计,是一家聚焦汽车级、工业级混合信号8位/32位MCU&DSP芯片的芯片设计公司。芯密科技专注于高端密封材料与产品解决方案,是一家集研发、设计、制造和销售能力于一体的半导体耗材公司。优炜星科技则是基于第三代半导体,提供高性能近紫外LED固化设备、高质量深紫外LED芯片/灯珠与服务及解决方案的公司。

华登国际

于1987年在美国成立,1994年开始在中国投资,成为国内最早的风投机构之一。至今近30年的时间里,华登国际一直沿着半导体产业链布局,管理规模达20亿美元。2000年,华登国际在接触欲带队在大陆建芯片制造厂的张汝京之后,两者一拍即合,一路陪伴中芯国际在大陆的崛起。2020年,中芯国际仅用29天就过会科创板,如今总市值近4000亿人民币。

从投融资来看,华登国际2021年领投的项目并不多,仅有两例,分别是芯迈微半导体(天使轮,金额不详)和芯享(A轮,近亿人民币)。芯迈微半导体专注于提供4G/5G无线通信连接芯片及平台整体解决方案,是一家产品涵盖物联网、车联网的无线通信芯片设计服务商。芯享专注于半导体生产控制及设备集成控制,主要提供半导体工厂数据安全/信息化/集成控制解决方案,是半导体CIM头部厂商。

不过,华登国际近几年领投的项目一直较少,更倾向于合投,2021年合投的项目有十多个,包括了知名虚拟IDM芯片厂商粤芯半导体,及FPGA头部企业京微齐力。而纵观其退出的项目中,依然不乏一些知名上市半导体企业,如兆易创新、晶晨股份、敏芯微电子、思瑞浦等。

国家集成电路产业投资基金

亦称“大基金”,是产业内知名的“国字号”投资基金,由财政部、国开行、中国烟草等股东组成,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。大基金一期募集1387亿人民币,同时撬动了社会资本,为集成电路行业共注入6500亿人民币,且已于2021年3月完成。而大基金二期已携2000亿人民币,全面进入投资阶段,2021至2023年是大基金二期的活跃投资期。

从投融资角度看,大基金2021年领投的项目也不多,仅上扬软件(C+轮,数亿人民币)和瀚芯科技(Pre-A轮,数亿人民币)两例。上扬软件是拥有自主知识产权的半导体全自动化CIM软件方案的软件公司,帮助客户管理生产和执行调度,提供软件开发和系统集成等服务。瀚芯科技专注于研发和生产第三代半导体功率器件及功率模块,能大规模量产车规级碳化硅MOSFET。

深创投

深创投1999年由深圳市政府出资并引导社会资本出资设立,主要投资中小企业、自主创新高新技术企业和新兴产业企业,管理资本规模4250亿人民币,是一家多元化的基金管理公司。深创投领投的德尔科技(A轮,11.8亿人民币)专注于含氟电子气体几全系列含氟新材料,主要应用于大规模集成电路芯片等行业。

中科创星

中科创星由中科院西安光机所联合社会资本发起创办的从事“高新技术产业孵化+创业投资“的硬科技投资孵化平台。中科创星领投的亿铸科技(天使轮,1亿人民币)聚焦自主设计并量产基于忆阻器(ReRAM)的“存算搜一体“算力芯片,为数据中心和自动驾驶领域打造高效解决方案。

元禾控股

苏州元禾控股是一家管理1200亿人民币基金规模的投资控股企业。旗下元禾璞华、元禾原点、凯风创投、元禾重元等多家专注不同领域的投资机构。元禾璞华重点关注集成电路全产业链,包括集成电路设计、设备、材料、新工艺技术、关键IP研发等等。由元禾重元领投的芯能半导体(C轮,1亿人民币)致力于IGBT芯片、IGBT驱动芯片及大功率智能功率模块的研发和销售,可供变频家电、工业控制及新能源汽车市场服务。

结语

综上所述,几家半导体行业知名投资机构,在领投项目的投资方向上,呈现全产业链多点开花的趋势,从芯片设计企业到上下游的耗材、封装、设备、CIM软件类的企业,均有所布局;在芯片品类上,从MCU&DSP、通信连接芯片到SiC等第三代半导体,广有涉及。加上图2所示,投资事件及投资金额均有所增长,表明了资本市场对半导体行业的潜力和空间依然有所期待,愿意拿真金白银在这个赛道上挖掘价值。

一级市场在投资方向的多点布局,似乎也暗示了半导体产业链上各个垂直细分领域的重要性,与之前不同,投资的重心先是芯片设计,而后芯片制造,再到如今补齐短板。这也意味着,半导体行业细分领域机会的流向也在逐渐散开。

在即将到来的《对话投资人》栏目中,笔者将会连线投资人,通过对话的形式,剖析新晋融资项目的核心竞争力,企业状况,赛道情况等。通过投资人的思路,以及投资机构布局的方向,来展示资本对半导体行业的看法,以及一级市场的动向。本文作为《对话投资人》的序,也希望给读者朋友们开启2022“芯”的篇章。

关联内容:

《半导体投融资的“温故知新“》——中信投行高级副总裁 翁媛媛博士从投行的角度谈及2021年半导体行业的总结与2022年的展望

下载ECAD模型

下载ECAD模型