3341

3341

作为全球最重要的战略物资之一,芯片的价值正在日趋紧张的地缘政治环境中,推动半导体产业全球化结构的变化。虽然至少目前,还不太会出现一个“完全自给自足的本地供应链”——这意味着至少万亿美元级的增量资金和高昂的芯片价格以及最终电子设备成本的增加——但当涉及到半导体供应链的安全时,芯片,尤其是芯片制造业就成为一个主要的焦点。

芯片制造业分为纯晶圆代工和IDM两类,前者因其开放式的商业模式成为半导体供应链的主力,与非研究院将就目前全球和中国国内的晶圆代工业现状,从产能、投资以及发展态势等几个方面进行梳理。

市场规模扩张推动产能和投资增长

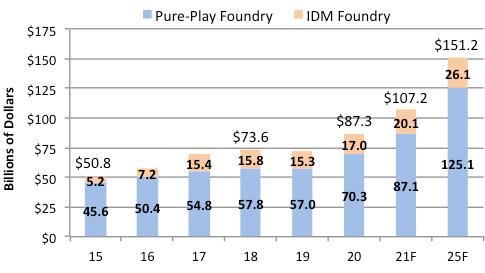

近两年,受网络和数据中心计算机、5G智能手机和其他如机器人、自动驾驶、AI等高增长应用市场对先进处理器的强劲需求,晶圆制造市场增长强劲。IC Insights的报告预计,2021年晶圆制造市场总销售额将首次突破1000亿美元大关,达到1072亿美元,增长23%,并将继续以年均11.6%的增长速度持续增长,直至2025年,预计总销售额将达到1512亿美元。

全球晶圆制造市场增长情况

来源:IC Insights

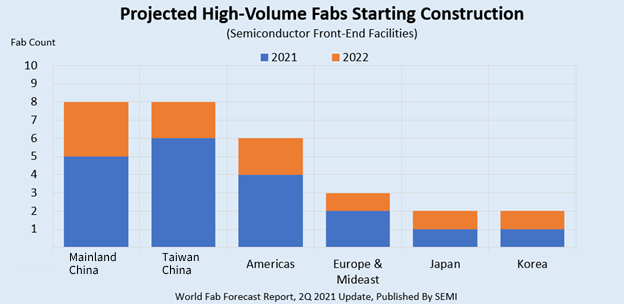

这一趋势体现出新兴应用市场的驱动力,而今年全球的缺芯潮,则进一步刺激了各大晶圆厂的产能扩张。根据SEMI的数据统计,全球半导体制造商在2021年和2022年将新建29座工厂,其中19座在2021年底前开建,2022年再建10座,以满足市场对芯片的日益增长的需求。

全球新厂房建设

来源:SEMI

如图所示,从区域分布看,中国大陆和中国台湾地区将在新的厂房建设中领先,分别为8座;其次是美洲6座;欧洲/中东3座;日本和韩国各2座。这些新建工厂中,300mm(12英寸)厂占据主力——2021年15座,2022年7座。其余7个工厂包括100mm(4英寸),150mm(6英寸)和200mm(8英寸)。

这29家工厂全部建成投产后,每月可生产多达260万片晶圆(等效8英寸)。

从类别看,这29座工厂中,有15座是晶圆厂,月产能在3万~22万片晶圆之间(等效8英寸);4座是存储工厂,月产能在10万~40万片晶圆(等效8英寸)。

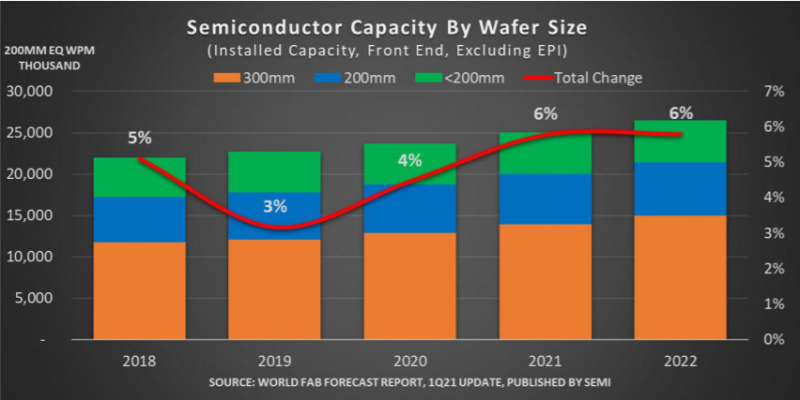

虽然产能总体在扩张,但不同尺寸晶圆产能扩张趋势不同。就占比而言,12英寸居于首位,而8英寸在2020年仅占4%,今年受缺芯拉动,上升至6%,预计2022年仍将维持这一比例。

2018-2022年全球不同尺寸晶圆产能占比

来源:SEMI

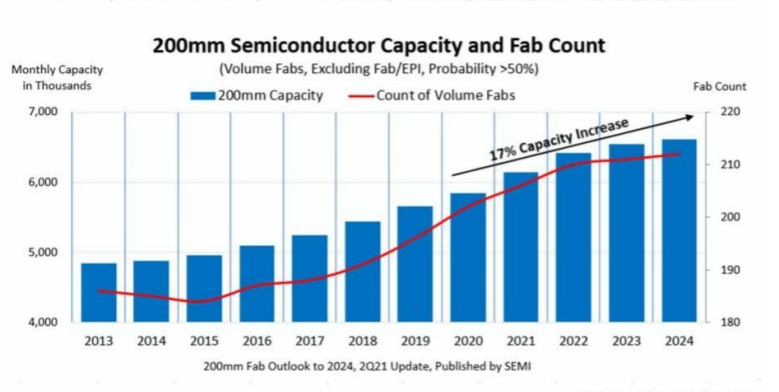

事实上,今年的缺芯——模拟IC、电源管理IC、显示驱动IC、功率组件MOSFET、MCU及传感器等——主要都集中在8英寸产能,暴露出产能的不足。由于12英寸晶圆产线的投资回报率更高,因而近几年各制造工厂对8英寸产能投入一直有限,从目前的统计数据看,这一现况也不会因为本轮缺货而从根本上改变。根据SIA的预测,从2020年到2024年,全球8英寸晶圆产能的增长仅17%。

2020-2024年全球8寸产能仅增长17%

来源:SIA

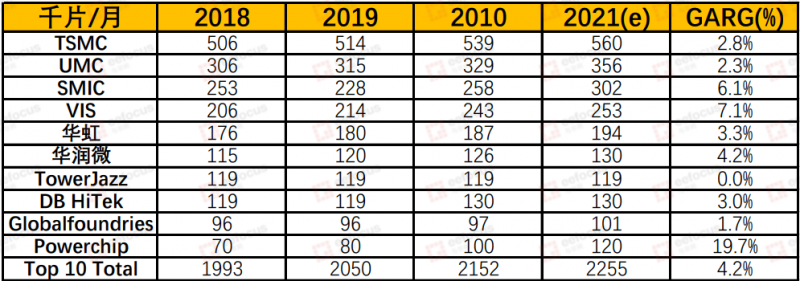

针对8英寸晶圆代工产能,DIGITIMES Research统计了全球前十大晶圆代工厂2018年至2021年相关产能增加情况。可以看到,除了力晶因业务转型(由DRAM制造转型至晶圆代工)产能增加过两位数外,其余都十分有限。尤其是排名前两位的台积电和联电,都不超过3%,排名第三的中芯国际,也不过6.1%。前十大晶圆代工厂8英寸晶圆代工产能的年复合增长率平均只有4.2%。

8英寸产能增长有限

来源:DIGITIMES Research

整理:与非研究院

不同于8英寸晶圆代工产能的低增长,12英寸产能扩张十分积极,预计到2022年,年复合增长率将超过8%。

2020-2022年全球12英寸产能增长率

来源:SEMI

整理:与非研究院

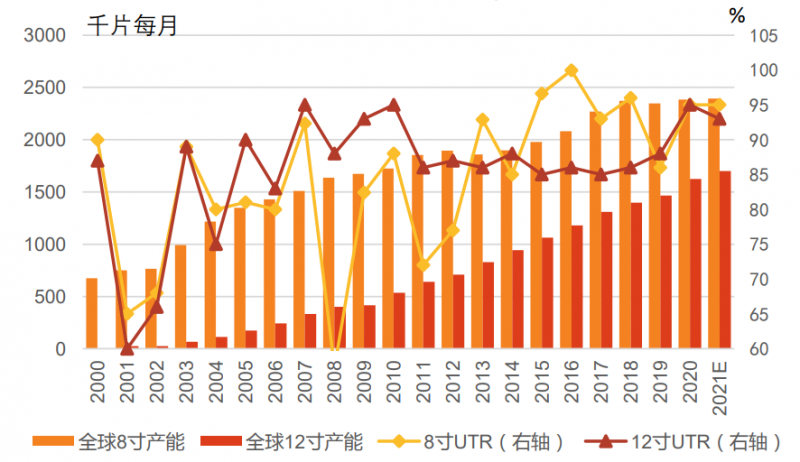

伴随产能扩张趋势的,是产能利用率的攀升。从2019年开始,全球8英寸和12英寸晶圆代工厂的产能利用率一路上扬,在2020年后双双超过90%。而8英寸之前在2016年触达满载后曾一路下滑,到2019年跌至85%左右,此轮重新上扬,主因应该还是缺芯。

全球晶圆代工及产能利用率

来源:Omdia、天风证券研究所

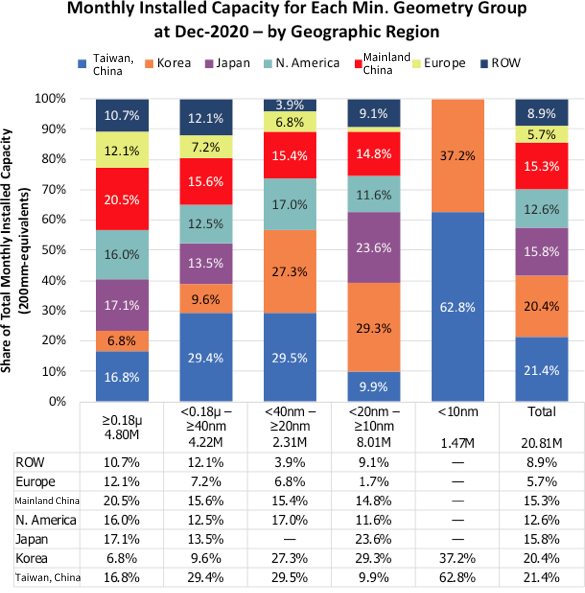

虽然,全球各地区都在扩张产能,但在制程上存在明显的差异。10nm以下的先进制程集中在中国台湾和韩国,且二者占据了全球总产能的41.8%,近乎一半,其余产能则几乎被中国大陆(15.3%)、日本(15.8%)和北美(12.6%)所覆盖。

中国大陆在180nm~10nm制程区间产能占比较为均衡(20.5%~14.8%),中国台湾在20nm~10nm区间只占9.9%,韩国产能除10nm制程,在40nm~10nm区间产能占也比较高(27.3%和29.3%),日本则在20nm~10nm区间有较高占比(23.6%)。

全球不同制程产能区域分布

来源:IC Insights

这些制程产能的区域分布,也反映出这些地区半导体产品的侧重和不同。虽然,由于芯片短缺,芯片供应商与代工厂签订了多年合同,使得代工厂2021年的收入增长了22.6%,达到950亿美元,并将在2022年继续增长11.9%,但之后全球产能利用率将出现下滑。Gartner预测资本支出的增加将导致2024年和2025年全球晶圆产能供过于求,工厂产能利用率将下降到80%以下。

产能的扩张很大一部分来自晶圆厂的扩建,而晶圆厂的建设周期非常长,从开工到量产至少要2年时间。晶圆厂每层面积可达3~4万平米甚至更多,比6个橄榄球球场的面积还要大,每个工厂投入的金额至少是100~150亿美元,而且运营成本也非常高,一年约为10-30亿美元,同时,要满足摩尔定律的需求,一个工厂每年还要进行30~50亿美元的固定资产投入。

总而言之,半导体制造,是一个烧钱的行业,产能的扩张意味着巨大的投入。仅上文提及的这29家新建工厂的设备的支出预计在未来几年就将超过1400亿美元。单就厂房建筑开支而言,2021年的19个在建项目的投入是160亿美元(同比增长31%),2022年的10个新增项目建筑开支达238亿美元,增长达到惊人的45%,创有记录以来最高。

因此,半导体制造不仅是技术,也是财力的比拼。

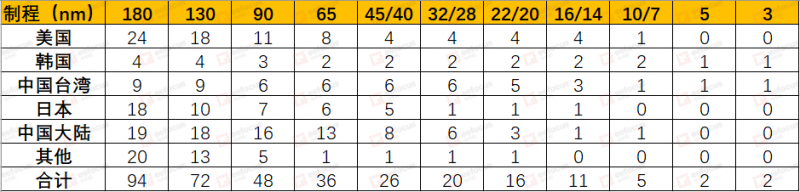

全球区域各制程可量产晶圆厂数量比较

来源:与非研究院整理

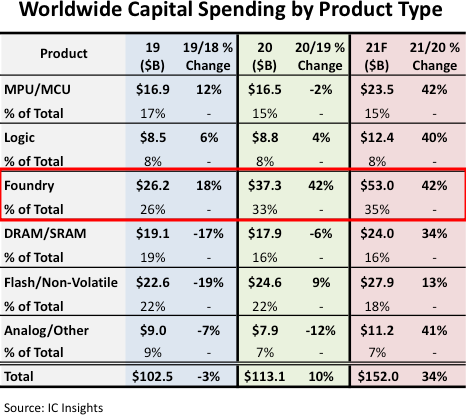

针对产业投资对应的资本支出,ICInsight统计的数据显示,全球半导体资本支出在2021年有望飙升34%,这是自2017年增长41%以来的最大增幅。今年的支出是1520亿美元,超过了去年创下的1131亿美元的历史最高纪录。

2019年~2021年全球半导体资本支出占比情况

来源:ICInsight

如图所示,在2021年的投资中,晶圆代工厂占所有半导体资本支出的35%,居于首位。自2014年以来,晶圆代工厂每年都在半导体资本支出中占最大份额,只有两个例外:2017年和2018年,当时DRAM和闪存的资本支出激增。随着应用市场对采用先进工艺技术节点制造的芯片的需求不断增加,晶圆代工厂的支出已经变得非常必要。

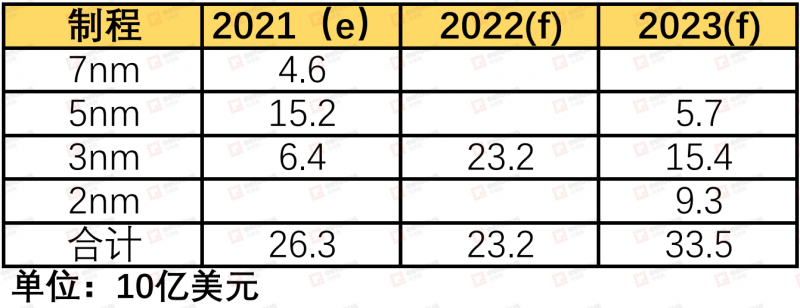

对很多公司来说,这种支出的增长将持续到2022年。例如台积电2021年的资本支出达到300亿美元,比2020年增长74%。而该公司在2021年3月宣布,计划在未来三年投资1000亿美元,在2023年,其资本支出将达到350亿美元。

台积电7nm及以下先进制程资本支出

来源:与非研究院整理

同样,三星2021年在半导体资本上花费约300亿美元。三星集团宣布,计划在未来三年投资240万亿韩元(合2100亿美元),以扩大业务。在2022年,三星的资本支出将达到320亿美元。

另一个IDM巨头英特尔计划在2022年在资本支出上投入250亿~280亿美元,而2021年为180亿~190亿美元。该公司正在大力推动IDM 2.0战略,目标是重返全球晶圆制造领先地位,该战略重点包括投入7nm以下先进制程与先进封装技术布局,重启晶圆代工业务并成立新的晶圆代工部门。根据支出计划区间的中点,英特尔资本支出在2021年和2022年将分别增长30%和43%。

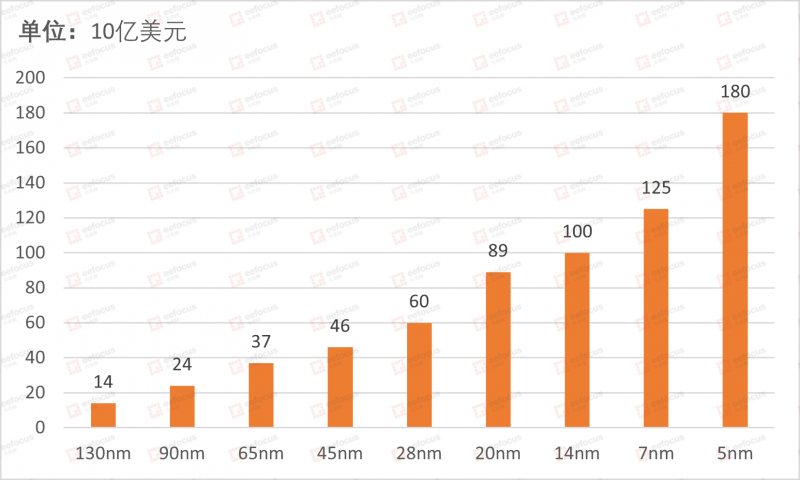

高阶制程的投资成本越来越大,相应的,产能集中度也越来越高,仅上述三家合计就占半导体行业总资本支出的一半以上。如台积电未来3年的1000亿美元支出,超过80%是投在7nm以下制程。

各制程每5万片晶圆月产能资本支出比较

来源:与非研究院整理

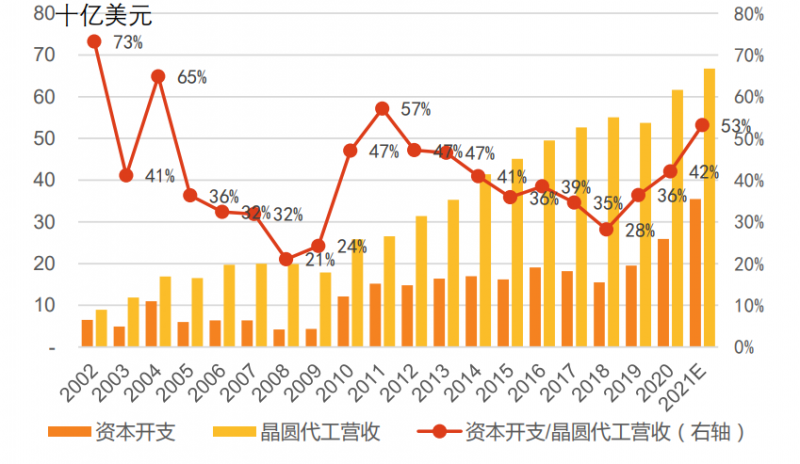

由于先进制程的投资规模越来越大,事实上,整个代工业的投资回报率在2011年~2018年一直在下降,直到2019年开始,7nm制程产能逐渐拉升,加上本轮缺货提高了产能利用率,投资回报率才回到上升周期。

全球晶圆代工资本支出回报率

来源:Omdia&天风证券研究所

中国本土产能和投资增势迅猛

如前文所述,在全球晶圆制造的产能扩张中,中国大陆和中国台湾地区将在新的厂房建设中领先(分别为8座),反映出中国本土的产能和投资正在处于高速增长的阶段。这和国内整个半导体行业的发展一致——过去5年,受政府政策、中美博弈和资本市场投资者的推动,中国半导体行业的投资增长了250%以上。

从工艺制程的发展看,从国家“十五”到“十三五”期间,国内的半导体制造产业经历了集成创新期(90nm~65nm)、创新突破期(45nm~32nm)和同步发展期(22nm~16nm),“十四五”期间发展重点则主要是16nm以下工艺与全球先进制程的同步发展。

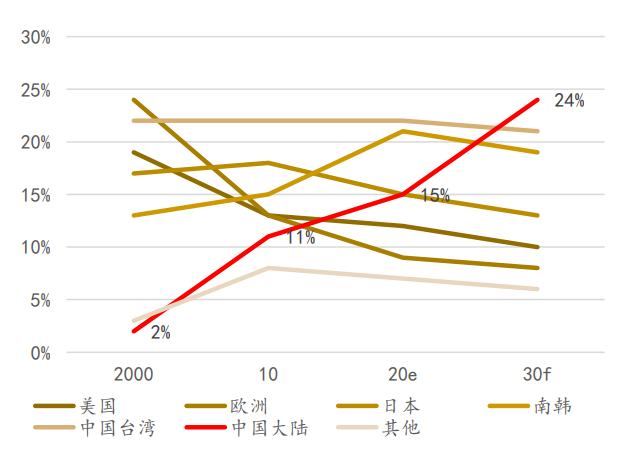

过去几年,中国半导体制造业的规模持续增长,由2015年的900.8亿元增长到2020年的2560.1亿元,几乎翻了三倍,年复合增长率达到23.2%。SIA预计,到2030年,中国大陆的半导体产能将占全球的24%。

中国大陆2030年半导体产能占全球24%

来源:SIA

从国内几家头部代工厂的计划来看,未来几年,新增产能将集中在8英寸和12英寸,而2023年起,中芯将进一步增加14/16nm工艺的产能。

国内主要代工厂产能计划

来源:与非研究院

就产能区域分布看,国内8/12英寸半导体产能(包括存储IDM)集中在华东和华北,其次是华南。

中国国内半导体产能分布

来源:公开资料

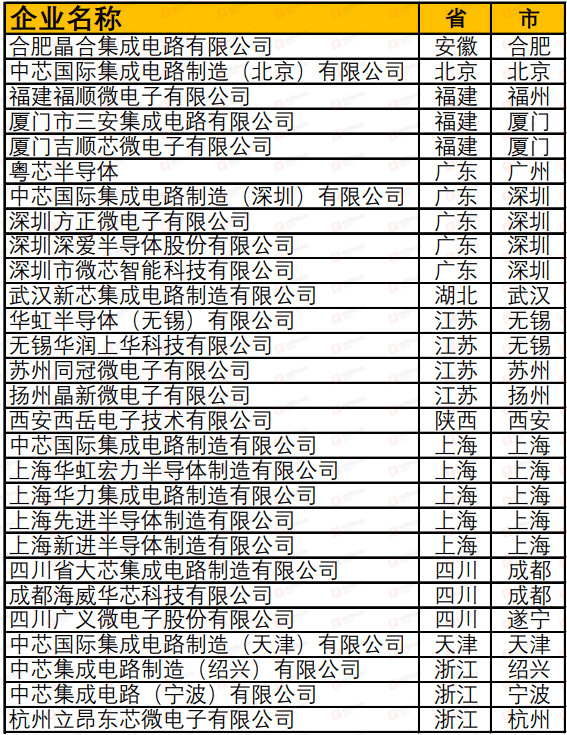

而根据与非研究院的统计数据,目前,国内本土的晶圆代工厂有25家(文末附企业名录),从数量上看,广东和上海并列第一,各有5座,其次是江苏4座,浙江、四川和福建各3座,天津、湖北、北京、安徽和陕西各1座。

国内本土晶圆代工厂分布

来源:与非研究院

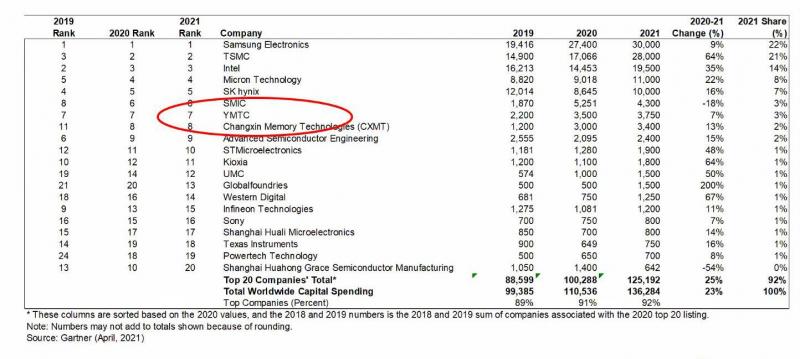

如前文所述,国内的先进产能几乎都在近三年快速扩张,背后同样是巨额资本的加持。从Gartner统计的2021年全球前20大半导体产能投资规模(包括IDM)排名分析中可以看到,中国国内的三家公司(中芯国际、长江存储、长鑫)在金额上已经排到6~8位。如果只看纯晶圆代工厂,中芯国际排名将前移至第2位。

2021年全球前20大半导体产能投资规模

来源:Garner

随着新增项目和投资的持续增加,未来几年,国内代工厂预计仍将有较大的成长。不过中美博弈,也影响了国内自主产能的扩张进度,以中芯国际为例,由于被列入美国黑名单,其2021年的资本支出预计将下降25%,至43亿美元。

另外,本轮缺芯主要集中在8英寸产能,但由于投资回报率不高,目前8英寸产线没有新厂的投资,大多数投资均为扩产,要彻底解决8英寸制程紧缺的问题,仍需要将8英寸的产能转向12英寸——在相同条件下,后者产能较前者多2倍。例如中国台湾力积电就已在使用12英寸晶圆为联发科生产PMIC电源产品,华虹宏力也在用12英寸晶圆做BCD电源,合肥的晶合和广州的粤芯等,也都在往12英寸转移,以生产90nm以下或者55nm以下的产品。

总结

总体来看,中国本土半导体制造已经进入产能扩张周期,未来十年晶圆代工的成长性显著。与非研究院认为,其中关键因素包括三个:政策指引、投资拉动、市场和技术推动。

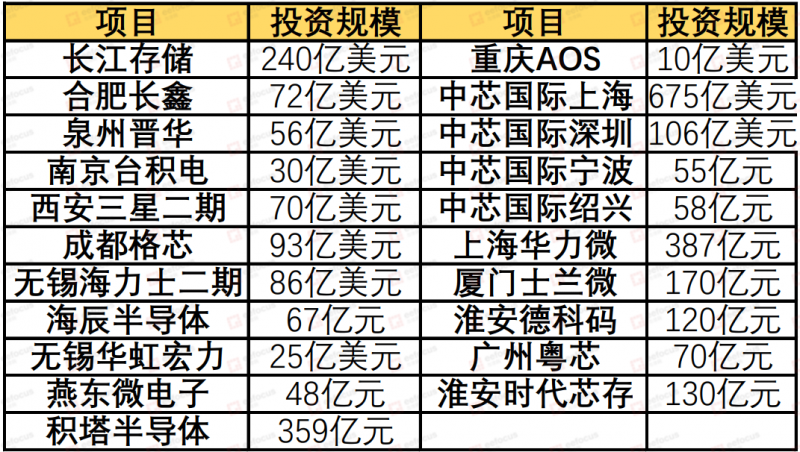

近几年,在政策指引和投资拉动下,全国各地的半导体制造产线建设方兴未艾,据不完全统计,自2014年以来,新开工建设的半导体制造项目达到20个以上(包括境外企业在境内的项目),全部建成投产后,月产能将达到150~170万片。

中国新增制造项目及投资

来源:与非研究院整理

由于在近两年日趋激烈的中美博弈中,半导体制造已成为核心竞争力的战略支点,因此两国政府的政策制定者所设计的行动,都包括有针对性的激励措施,鼓励国内投资生产,以解决战略差距,降低全球供应链风险。

在去年12月15日的国务院常务会议中,特别提到“要加大对制造业助企纾困和发展的支持力度,扎实推动制造业从中低端向中高端迈进。”并推出了向制造业倾斜的减税降费政策, 加大研发费用加计扣除、增值税留抵退税等政策力度。

从技术推动看,有两个层面,一是阻力:目前国内半导体制造在先进工艺上还相差2-3代水平,而资金门槛、盈利困难、先进设备的引进等都有诸多制约。国内目前14nm的产能基本集中在中芯国际、华力这两家,且产能相对较小。半导体行业是一个非常市场化的产业,产能、良率、成本都决定了竞争力,这些都是国内半导体制造业面临的阻力,但也因此将推动国内企业持续投入;

二是动力:后摩尔定律效应对芯片性能提出了更高的要求,除了材料,创新的制造和封装工艺都发挥着决定性的作用,因而在给半导体制造带来挑战的同时也给相关企业带来了机遇。例如微缩技术、高密度、高能效、更高的性能等,这些也都给制造提供了多维的创新方向,这其中也必将给后发者提供弯道超车的机会。

附:国内半导体制造企业名录(不包括IDM和存储)

来源:与非研究院