1.2万

1.2万

前述文章《AI大模型+AI耳机模式,国内将诞生超越苹果Airpods的巨头公司》,我们分析了TWS耳机行业的市场空间,以及可能成为超越苹果Airpods的公司,感谢各位粉丝在评论区踊跃留言。目前看,多数认为会是小米、华为,还有部分认为是字节跳动,笔者也深以为然,产业的变迁还需要耐心等待国内伟大公司的诞生。

从全球分布看,以哈曼、森海塞尔、索尼等为代表的海外专业电声品牌商长期专注音频领域,在音质与音效方面具有更专业和成熟的技术;以苹果、三星、华为、小米等为代表的综合性消费电子厂商,近年来推出的电声产品通过与智能手机等硬件配对实现部分特色功能,具有一定体验优势;我国电声企业大部分为电声制造商,零部件、整机生产制造工艺成熟、经验丰富,但自主品牌企业较少,特别是具有全球影响力的高端、自主品牌的产业链“链主”企业稀缺。

图|电声产业链结构图

来源:杰理科技招股书

通过电声制造企业的梳理,国内还是有比较多的上市公司的。大多都在勤勤恳恳的为下游以及终端客户贡献力量,除了体量较大的立讯和歌尔外,其余多为品牌客户提供加工服务,也有少部分自主品牌客户,不为大家所熟知。今天,我们就来对国内声学相关的制造企业做详细地梳理,供大家对产业链制造环节有更加深入的了解。

本文主要选取的公司有国光电器、绿联科技、佳禾智能、漫步者、天键股份、朝阳科技、瀛通通讯、共达电声、惠威科技9家,主营业务、主要产品及经营模式的对比情况如下:

图|国内声学领域主要厂家

来源:与非研究院整理

以上企业中6家主要以ODM、OEM模式为主,拥有自主品牌的有3家,分别是绿联科技、漫步者、惠威科技。产品覆盖智能耳机、智能音响、麦克风以及零部件等,主要客户为苹果、华为、小米、哈曼、索尼等国内外品牌大厂。

一、公司简介

1.1、国光电器

国光电器股份有限公司成立于1951年,于2005年在深圳交易所挂牌上市,是中国电子音响协会会长单位。

公司以声学为核心技术,DSP、电子硬件,仿真、软件、Wi-Fi、蓝牙等无线技术全面发展,专注音响及电声元器件设计、制造和销售。公司的产品覆盖了扬声器单元、VR/AR声学组件、汽车类声学模组、音响系统、智能音箱、智能穿戴产品、TWS耳机、数字功放、聚合物锂电池等,是目前全球最为规模化、系统化、专业化的音响及智能硬件产品设计和生产基地之一。

图|公司主要产品

来源:国光电器官网

七十年的历史沉淀,国光电器凝聚了一批优秀的电声行业管理及研发人才,建立了一支技术专业齐全、综合实力雄厚的1000余人的研发队伍。公司目前拥有400多项国内专利,38项国外专利,每年200多项新产品;拥有设备先进的消音室、声学测试中心、电磁兼容与安规实验室;拥有306条各类音响产品生产线。国光电器扬声器日生产能力62万只,系统制造日生产能力32万套,锂离子电池日生产35万只,能够满足不同市场领域和不同客户的研发和生产需求。

图|国光电器产品结构

根据2018-2024H1的数据对比,公司主要产品结构为音响及扬声器、电池等相关产品。公司营收持续增长,其中音响及扬声器营收占比由89.71%下降至80.58%。

1.2、绿联科技

深圳市绿联科技股份有限公司成立于2012年,是一家集研发、设计、生产、销售于一体的国家级高新技术企业,专注于为全球用户提供全方位数码解决方案。目前,绿联产品涵盖传输类、音视频类、充电类、存储类和移动周边类,凭借卓越的品质和创新设计,产品已销往多个国家和地区。2024年7月26日,绿联科技正式在深圳证券交易所创业板上市。

图|绿联科技主要产品

来源:公司官网

图|绿联科技产品结构

绿联科技以自有品牌为主,产品种类较多,其中2019-2024H1,公司音视频类产品占比逐渐降低,由28.27%逐步降低至17.92%。

图|绿联科技主要耳机产品

来源:公司官网

1.3、共达电声

共达电声股份有限公司成立于2001年4月,2012年于深圳证券交易所上市,总部在山东潍坊,在美国、台湾、深圳、上海、浙江等地设有分公司和办事处。公司主要研发、生产、销售微型电声、智能声学元器件、智能车载模组及部分终端产品,为客户提供专业系统的整体解决方案,在智能汽车、智能手机、智能穿戴、智能家居四大领域全面发展,致力成为全球卓越的电声科技引领者。

图|共达电声产品结构

共达电声2007 年开始车载麦克风供货;2008 年 MEMS MIC 量产;2016 年MEMS 麦克风用于车载,同时车载发货突破 1000 万只;2020 年公司 A2B 车载麦克风批量交付,MIC 阵列模组首次应用到无人驾驶汽车。客户方面,共达电声在H 客户端的年度 supplier rating,连续 5 年均为 A 持续获得奖励及认可。2021 年无锡韦感成为控股股东,公司 RNC 加速度计正式量产出货,车载衍生电子产品同步扩展。

图|共达电声主要产品

来源:公司官网

可以发现,虽然同为电声行业,共达电声产品结构100%为微型电声元器件及电声组件,更偏上游芯片设计与制造环节的公司。

1.4、漫步者

漫步者成立于 2001 年,多年来专注于音频技术的研究开发与产品应用,目前已发展成为以音箱、耳机为核心产品的行业领导品牌,公司拥有从产品创意 到工业设计、产品研发、规模化生产、自主营销的专业团队,产品涵盖音箱、耳机、汽车音响、专业音响等四大品类上百种型号。

图|漫步者产品结构

2018-2024H1漫步者耳机产品营收占比由40.60%提升至64.25%,是公司重要的收入来源,其余为音响、汽车音响等其他产品。

图|漫步者耳机产品

来源:公司官网

1.5、惠威科技

1991年,惠威成立,为中国第一家专业制造高级扬声器的音响厂家。2011年,惠威珠海工业园落成,其建筑面积逾15万平方米。现有三大工业基地总占地面积200亩,为惠威的持续发展奠定了坚实基础。2017年,惠威科技在深圳证券交易所上市。

图|惠威科技产品结构

惠威产品覆盖Hi-Fi高保真、家庭影院、多媒体有源音响、功率放大器、互联网云音响、高保真耳机、汽车音响、专业音响、智能广播、会议系统和扬声器单元制造等多个领域,全方位满足您对高品质声音的追求。

图|惠威科技耳机产品

来源:公司官网

1.6、佳禾智能

佳禾智能成立于 2013 年,公司于2019年10月在深圳证券交易所创业板上市,是国家高新技术企业。公司专业从事电声产品的设计研发、制造、销售,是国内领先的电声产品制造商。公司凭借丰富的市场经验、领先的设计研发能力和制造能力,在电声行业无线化、智能化的趋势中已经取得突出优势。

智能耳机除了具有播放、通话等基本功能,还具备语音识别、语义理解、主动降噪、运动健康监测、助听/助眠、VR/AR声学,智能互联等功能,大大提升了电声产品的智能化体验和应用空间。

图|全语音人工智能翻译耳机

来源:公司官网

聚合语音操控,翻译,出行导航等,支持双向同声翻译,是耳朵上的翻译大师,不断增的个性化功能:精美运动路线推荐、根据您的推荐相应的跑步歌曲,越跑越嗨;语音控制,同声传译。

多场景双向翻译:耳机对耳机,耳机对手机;双重消噪,精准拾音;快速充电,持久续航;出行导航,路径导引。

图|语音交互AI音箱

来源:公司官网

佳禾智能语音交互音箱具有以下特点:语音操控,有情感、有温度的智能音箱,独特麦克风阵列算法,360°全景声场,音色沉浸澎湃。

图|佳禾智能产品结构

佳禾智能2019年耳机占营收90.15%,2024H1占比降低至76.27%,同期音箱产品占比由5.74%提升至14.52%。

1.7、瀛通通讯

瀛通通讯成立于1999年12月,2017年4月13日在深圳交易所主板成功挂牌上市。二十多年来,公司专注于各类智能耳机、智能音箱、无线充、数据线、通讯线材、医疗器械等产品的研发、生产和销售,产品主要应用于移动通讯终端产品、个人电脑、音视频播放设备及其他智能终端产品等领域,致力成为世界领先的智能音频产品整体解决方案服务商!

图|瀛通通讯耳机产品

来源:公司官网

图|瀛通通讯产品结构

2018-2020年公司主要产品分类为:声学产品、声学零件,以及数据线及其他产品;2021-2024H1重新划分为声学产品及精密零组件,数据线及其他产品。2021-2024H1声学产品及精密零组件占比由78.57%降低至67.82%,数据线及其他产品占比由19.68%提升至29.69%。

1.8、朝阳科技

广东朝阳电子科技股份有限公司成立于2005年3月,于2020年4月在深交所挂牌上市,是专业从事电声行业智能整机、精密零组件及精密结构件的研发、制造及销售的高新技术企业。

图|朝阳科技产品结构

2018-2019公司产品分类为耳机产品、电声配件;2020年开始,公司产品分为耳机成品、插线类;2022年新增音响类。2018-2024H1耳机产品占比分别为37.58%,2021年最高提升至81.41%,2022-2023降低至65%左右,2024H1回升至70%。

智能翻译耳机

同传模式,实时翻译,出行导航等,戴在耳边的翻译官

二、对比分析

2.1、营收及增速对比

图|营收对比

来源:与非研究院整理

从公司整体营收来看,行业第一梯队的是国光电器、绿联科技,国光电器主要是ODM、OEM产能较大,而绿联科技耳机产品占比仅不到20%,依靠多产品线协同发展,营收稳居可比公司第二,增速强劲。行业第二梯队的佳禾智能、漫步者、天键股份、朝阳科技、瀛通通讯、共达电声,营收先升后降低。惠威科技随有自主品牌,但整体营收增长不大,位于第三梯队。

图|营收增速对比

来源:与非研究院整理

各公司营收增长受宏观经济影响较大,2018-2020年增速相对较高,2021-2022年持续下行,2023-2024Q3持续回暖。2021年受高通胀、加息等影响行业开始出现下行周期。2022 年,由于新旧项目切换、俄乌冲突长期持续、宏观经济形势和消费电子市场需求的不确定性增加等因素影响,行业整体营业收入有所下降。2023-2024Q3开始逐步恢复。

2.2、扣非净利润及增速

图|扣非净利润对比

来源:与非研究院整理

从扣非净利润角度来看,绿联科技和漫步者依靠自有品牌,生产和销售全链一体,整体的净利润较高,增速相对稳定,位于第一梯队。

国光电器、天键股份、佳禾智能、共达电声、朝阳科技位于第二梯队。国光电器依靠多年的OEM、ODM量能较大,扣非净利润保持稳定增长,但是在2018、2021年出现巨大利润回撤。天键股份增速相对稳定;佳禾智能面临利润波动较大,抗周期性差;共达电声相对平稳,没有太大增长;朝阳科技与佳禾智能相似;瀛通通讯近4年来表现不如人意,没有跟随行业反弹;惠威科技虽然有自主品牌,但是产品盈利能力相对较弱。

图|扣非净利润增速对比

来源:与非研究院整理

扣非净利润增速方面基本跟随行业波动,天键股份在2019-2020年增速在行业占比较大,2021-2022年佳禾智能增速占比较大。

2.3、毛利率净利率对比

图|毛利率对比

来源:与非研究院整理

从整体毛利率来看,绿联科技、惠威科技和漫步者整体较高,绿联稳定在接近40%水平,惠威科技30%以上,漫步者近2年由30%提升至40%,提升较快。主要原因是3家公司都是自有品牌生产和销售,占据产业链中下游,毛利相对较好。共达电声主要生产为麦克风,毛利率相对稳定。

瀛通通讯、天键股份、朝阳科技、佳禾智能、国光电器为ODM/OEM模式,只能赚取代工阶段利润,整体毛利率在20%以下。瀛通通讯、天键股份管控较好,毛利率波动不大;朝阳科技、佳禾智能、国光电器周期性波动较强。

图|净利率对比

来源:与非研究院整理

净利率上看,漫步者、绿联科技、惠威科技位于第一梯队,但是漫步者净利率稳步提升,2018-2024Q3由5%提升至17%;绿联科技逐步下降,2019-2024Q3由11%降低至7%;惠威科技由2018-2022年由11%降低至-6%,2024Q3又恢复至2%;共达电声2018-2024Q3由3%提升至7%;瀛通通讯2018-2022年由7%降低至-16%,2023-2024Q3由-10%回升至-5%,仍然为负值;天键股份稳步提升,由2018年4%提升至2024Q3的10%;朝阳科技2018-2021年先降低由13%降低至-3%,2022-2023恢复至4%、8%,2024Q3为6%;佳禾智能2018-2021年由8%降至至2%,2022-2024Q3又由8%降低至4%;国光电器2018-2019年由-5%提升至8%,2020-2021年降低至1%,2022-2023年由3%回升至6%,2024Q3又降低至4%。

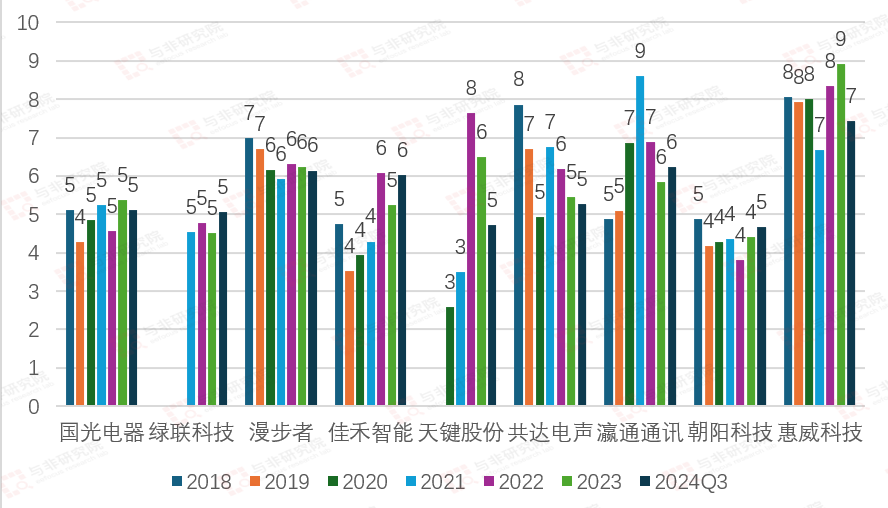

2.4、研发投入及占比

图|研发投入对比

来源:与非研究院整理

研发投入和营收关系关联较大,国光电器常年稳居第一。

国光电器由2018 年2.1 亿元,先降后升,2023 年达到最高 3.2亿元,2024Q3为 2.9亿元。

绿联科技2021年开始由1.6亿元增长至2023年2.2亿元,2024Q3为2.2亿元。

漫步者由2018 年 0.6 亿元逐步上升至2023年1.7亿元,2024 年 Q3 为 1.2亿元。

佳禾智能由2018年0.6亿元提升至2022年1.3亿元,2023、2024 年 Q3 为1.2亿元。

天键股份由2020年0.3亿元提升至2023年最高为1.1亿元,2024Q3为0.8亿元。

共达电声2018-2021年维持在0.6-0.7亿元,2023 年为 0.5亿元,2024Q3为 0.5亿元。

瀛通通讯由2018年0.4亿元提升至2021年0.7亿元,2022-2023年又由0.5亿元降低至0.4亿元,2024Q3 为0.4亿元。

朝阳科技由2018年0.3亿元提升至2024Q3的0.6亿元。

惠威科技2018-2024Q3研发维持在0.2亿元。

图|研发投入/营收占比

来源:与非研究院整理

惠威科技虽然营收和利润不高,2018-2024Q3研发投入占营收比例整体较高且相对稳定,基本维持在 7-9% 之间,各年份变动幅度不大。

国光电器2018-2024Q3,研发投入占营收比例较为稳定,基本维持在 4-5% 之间,各年份波动幅度较小。

绿联科技2021-2024 Q3稳定在5%水平,变化不大。

漫步者2018-2024Q3,研发投入占营收比例在 6-7% 区间波动,数值相对集中,整体较为平稳。

佳禾智能2018-2024Q3,研发投入占营收比例在 4-6% 之间波动,其中 2018-2020 年呈上升趋势,之后有所起伏。

天键股份2018-2024Q3,研发投入占营收比例波动较大,2020-2022年由3%提升至 8% ,2023年下降至6%,2024Q3为5%。

共达电声2018-2024Q3,研发投入占营收比例在 5-8% 之间波动,2018-2020 年逐年上升,之后有升有降。

瀛通通讯2018-2024Q3,比例波动明显,2018-2021 年从 5% 上升到 9%,2022-2024Q3 由7%降低为6%。

朝阳科技2018-2024Q3,研发投入占营收比例在 4-5% 之间,2018 - 2023年先降低,2024Q3有所回升。

三、总结

尽管智能声学行业受宏观经济影响较大,呈现出较为强烈的周期波动性。但国内中小企业在智能声学如耳机、音响及麦克风领域都在不断前行,营收和利润大部分提升较快,研发投入也逐年提高。产品力上,我们欣喜的看到,佳禾智能推出语音人工智能翻译耳机和语音交互AI音箱,朝阳科技也推出智能翻译耳机,天键股份也有合作的AI耳机和AI眼镜样机推出。国内的企业已经具备了AI耳机是生产能力,静待下游市场的爆发和放量。

具有自己品牌的公司相对代工企业毛利高出10-15%的水平,也意味着把握了终端,相当与有了品牌的溢价。纯代工涌现出的龙头如国光电器、佳禾智能、天键股份,自有品牌的龙头漫步者、绿联科技,都围绕着出各自的发展轨迹砥砺前行。我们有理由相信,代工企业和下游终端大客户紧密合作,自有品牌企业精进研发,一定会共同推动AI耳机产业出现新的制造业龙头。

.png?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

.jpg?x-oss-process=image/resize,m_fill,w_128,h_96)

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍

[课程]STM32电机控制软件开发软件X-CUBE-MCSDK 6x介绍