9604

9604

随着集成电路制造不断向更先进工艺发展,单位面积集成的电路规模不断扩大, 芯片内部立体结构日趋复杂,所需要的薄膜层数越来越多,对绝缘介质薄膜、导电金属薄膜的材料种类和性能参数不断提出新的要求。在 90nm CMOS 工艺,大约需要 40 道薄膜沉积工序。在 3nmFinFET 工艺产线,需要超过 100 道薄膜沉积工序,涉及的薄膜材料由 6 种增加到近 20 种,对于薄膜颗粒的要求也由微米级提高到纳米级。薄膜设备的发展支撑了集成电路制造工艺向更小制程发展。

薄膜沉积设备作为集成电路晶圆制造的核心设备,沉积的薄膜是芯片电路中的功能材料层,是芯片制造的核心工艺环节。今天我们就来研究薄膜沉积设备的龙头公司——拓荆科技。

拓荆科技主要产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积 (ALD)设备和次常压化学气相沉积(SACVD)设备三个产品系列,已广泛应用于国内晶圆厂 14nm 及以上制程集成电路制造产线,并已展开 10nm 及以下制程产品验证测试。 主要客户包含中芯国际、华虹集团、长江存储、长鑫存储、厦门联芯、燕东微电子等国内主流晶圆厂,打破国际厂商对国内市场的垄断,与国际寡头直接竞争。

一、行业背景

根据 SEMI 统计和预测,2023 年全球半导体设备的销售额达 1,063 亿美元,2024 年预计增长至 1,090 亿美元, 并持续保持增长态势,2025 年预计达到 1,280 亿美元的新高。

图|全球半导体设备销售额/亿美元

来源:SEMI、与非研究院整理

中国大陆作为全球最大的消费电子市场,对半导体芯片的需求量巨大,同时也为半导体设备 带来了广阔的市场空间,尤其是在终端市场强劲需求和新兴产业快速发展的拉动下,对半导体设备的需求呈现持续增长的态势。根据 SEMI 统计,2023 年中国大陆半导体设备销售额为 366 亿美元,同比增长 29%,连续第四年成为全球最大半导体设备市场。

图|中国大陆半导体设备销售额/亿美元

来源:SEMI、与非研究院整理

图|薄膜沉积设备及占比

来源:拓荆科技公告

在高端半导体设备中,薄膜沉积设备、光刻设备、刻蚀设备共同构成芯片制造三大核心设备,决定了芯片制造工艺的先进程度。薄膜沉积设备所沉积的薄膜是芯片结构内的功能材料层,在芯片制造过程中需求量巨大,且直接影响芯片的性能。由于不同芯片结构所需要的薄膜材料种类不同、沉积工序不同、性能指标不同,相应产生了巨大的薄膜沉积设备市场。2023 年,晶圆制造设备销售额约占总体半导体设备销售额的 90%,达到约 960 亿美元;而薄膜沉积设备市场规模约占晶圆制造设备市场的 22%,由此推算,2023 年全球薄膜沉积设备市场规模约为 211 亿美元。

PECVD、ALD、SACVD、HDPCVD 及超高深宽比沟槽填充 CVD 设备,均属于 CVD(化学气相沉积)细分领域产品,不同的设备技术原理不同,所沉积的薄膜种类和性能不同,适用于芯片内不同的应用工序,主要应用及薄膜材料如图示:

图|在逻辑芯片中的应用图示

来源:拓荆科技公告

来源:拓荆科技公告

图|在 DRAM 存储芯片中的应用图示

来源:拓荆科技公告

二、公司介绍

2.1、公司概况

拓荆科技股份有限公司成立于 2010 年,2022 年 4 月 20 日正式登陆科创板,主要从事高端半导体专用设备的研发、生产、销售和技术服务,公司主要产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备、次常压化学气相沉积(SACVD)设备、高密度等离子体化学气相沉积(HDPCVD)设备和晶圆混合键合(W2W Hybrid Bonding)设备等系列,拥有自主知识产权,技术指标达到国际同类产品的先进水平。产品主要应用于集成电路晶圆制造、 TSV 封装、MEMS、Micro-LED 和 Micro-OLED 显示等高端技术领域。

2.2、股东背景

公司暂无控股股东和实际控制人,国家集成电路产业投资基金股份有限公司持有19.77%,国投(上海)科技成果转化创业投资基金企业(有限合伙)持有13.61%,中微半导体设备(上海)股份有限公司持有7.37%。

目前公司旗下设有三个子公司,分别为拓荆科技上海(持股比例100%)、拓荆科技北京(持股比例 100%)和拓荆键科(持股比例 55%)。

2.3、高管情况

董事长吕光泉,美国加州大学圣地亚哥分校博士。1994 年 8 月至 2014 年 8 月,先后任职于美国科学基金会尖端电子材料研究中心、美国诺发、德国爱思强公司美国 SSTS 部,历任副研究员、工程技术副总裁等职。2014 年 9 月至今就职于公司,曾任技术总监、总经理、董事,现任公司董事长。

核心技术人员姜谦,美国布兰迪斯大学博士。1982 年 1 月至 2010 年 3 月,先后任职于麻省理工学院、英特尔公司、美国诺发、欣欣科技(沈阳)有限公司,历任研究员、研发副总裁、执行董事等职。2010 年 4 月至今就职于公司,曾任总经理、董事长、董事,现任公司核心技术人员。

核心技术人员田晓明,美国东北大学电子工程学硕士,新加坡南洋理工大学工商管理硕士。1982 年 2 月至 2018 年 2 月,先后任职或就读于江西景光电子有限公司、美国东北大学、美国 Codi Semiconductor, Inc.、泛林半导体、尼康精机(上海)有限公司,历任设计工程师、资深副总裁等职。2018 年 2 月至今就职于公司,曾任公司总经理,现任公司核心技术人员。

三、产品介绍

3.1、PECVD 设备

PECVD 设备系公司核心产品,是芯片制造的核心设备之一。主要功能是在将硅片控制到预定温度后,使用射频电磁波作为能量源在硅片上方形成低温等离子体,通入适当的化学气体,在等离子体的激活下,经一系列化学反应在硅片表 面形成固态薄膜。相比传统的 CVD 设备,PECVD 设备在相对较低的反应温度下 形成高致密度、高性能薄膜,不破坏已有薄膜和已形成的底层电路,实现更快的 薄膜沉积速度,是芯片制造薄膜沉积工艺中运用最广泛的设备种类。

图|PECVD设备示意图

来源:拓荆科技公告

公司自成立就开始研制 PECVD 设备,在 PECVD 设备技术领域具有十余年的研发和产业化经验, 并形成了覆盖全系列 PECVD 薄膜材料的设备,主要包括 PECVD 产品和 UV Cure 产品。

① PECVD 产品

PECVD 设备作为公司核心产品,是芯片制造的核心设备之一,其主要功能是将硅片控制到预定温度后,使用射频电磁波作为能量源在硅片上方形成低温等离子体,通入适当的化学气体,在等离子体的激活下,经一系列化学反应在硅片表面形成固态薄膜。相比传统的 CVD 设备,PECVD设备在相对较低的反应温度下形成高致密度、高性能薄膜,不破坏已有薄膜和已形成的底层电路,实现更快的薄膜沉积速度,是芯片制造薄膜沉积工艺中运用最广泛的设备种类。

公司自成立就开始研制 PECVD 设备,在 PECVD 设备技术领域具有十余年的研发和产业化经验, 并形成了覆盖全系列 PECVD 薄膜材料的设备,主要包括 PECVD 产品和 UV Cure 产品。UV Cure 设备主要用于薄膜紫外线固化处理,该工序通过对薄膜进行后处理,有效改善薄膜 性能,提升薄膜应力、硬度等关键性能指标。

图|PECVD设备简介

来源:拓荆科技官网、与非研究院整理

3.2、ALD 系列产品

ALD 设备是一种可以将反应材料以单原子膜形式通过循环反应逐层沉积在硅片表面,形成对 复杂形貌的基底表面全覆盖成膜的专用设备。由于 ALD 设备可以实现高深宽比、极窄沟槽开口的 优异台阶覆盖率及精确薄膜厚度控制,在结构复杂、薄膜厚度要求精准的先进逻辑芯片、存储芯片制造中,ALD 是必不可少的核心设备之一。

公司 ALD 系列产品包括 PE-ALD(等离子体增强原子层沉积)产品和 Thermal-ALD(热处理原 子层沉积)产品。

PE-ALD 是利用等离子体增强反应活性,提高反应速率,具有相对较快的薄膜沉积速度、较低 的沉积温度等特点,适用于沉积硅基介质薄膜材料。

Thermal-ALD 是利用热能使反应物分子吸附在基底表面,再进行化学反应,生成薄膜,具有相对较高的反应温度、优越的台阶覆盖率、高薄膜质量等特点,适用于金属、金属氧化物、金属氮化物等薄膜沉积。

图|ALD设备简介

来源:拓荆科技官网、与非研究院整理

3.3、SACVD 系列产品

SACVD 设备主要应用于深宽比小于 7:1 的沟槽填充工艺,是集成电路制造的重要设备之一。 在集成电路结构中,沟槽孔洞的深宽比越来越大,SACVD 反应腔环境具有特有的高温(400℃- 550℃)、高压(30-600Torr)环境,具有快速优越的填孔能力。

图|SACVD设备简介

来源:拓荆科技官网、与非研究院整理

3.4、HDPCVD 系列产品

HDPCVD 设备主要应用于深宽比小于 5:1 的沟槽填充工艺,是集成电路制造的重要设备之一。 HDPCVD设备可以同时进行薄膜沉积和溅射,所沉积的薄膜致密度更高,杂质含量更低。

图|HDPCVD设备简介

来源:拓荆科技官网、与非研究院整理

3.5、超高深宽比沟槽填充 CVD 系列产品

超高深宽比沟槽填充 CVD 设备可实现对高深宽比沟槽结构的无孔洞填充,是集成电路制造 的重要设备之一。超高深宽比沟槽填充 CVD 设备可以在晶圆表面沉积高品质的介电薄膜材料, 经过固化及氧化等处理工艺后,可达到完全填充间隙而不会留下孔洞和缝隙的效果。

3.6、混合键合设备

应用于三维集成领域的设备是三维集成芯片、Chiplet 等芯片堆叠的技术基础,同时也是先 进逻辑和先进存储从 2D 向 3D 芯片设计架构发展的技术支撑。混合键合设备作为晶圆级三维集成应用中最前沿的核心设备之一,可以提供键合面小于 1μm 互联间距以实现芯片或晶圆的堆叠,使芯片间的通信速度提升至业界更高水平,从而提高芯片系统性能。

面向新的技术趋势和市场需求,公司积极布局并成功进军高端半导体设备的前沿技术领域, 推出了应用于晶圆级三维集成领域的混合键合(Hybrid Bonding)设备产品系列,同时,该设备还能兼容熔融键合(Fusion Bonding)。

图|Bonding设备简介

来源:拓荆科技官网、与非研究院整理

图|晶圆键合设备应用示意图

来源:拓荆科技公告

3.7、产能

目前公司在沈阳、上海、海宁均有研发及生产基地,可以满足当前公司的生产需求。公司正在建设的上海临港二厂预计2025年上半年投入使用,将进一步提升公司产能,此外,公司目前正在规划沈阳二厂的建设,这将为公司后续的产能提供支撑。

四、财务分析

4.1、营收和扣非净利润变化

图|营收变化

来源:与非研究院整理

2017-2023年,公司营收除2018年下降为,其余年份都实现了高速增长,分别为1.75亿元、0.71亿元、2.51亿元、4.36亿元、7.58亿元、17.06亿元、27.05亿元、22.78亿元。2018-2023年平均增速为87.82%。

2024Q1-Q3实现营收22.78亿元,同比增长33.97%。公司 2024 年前三个季度收入稳步提升,主要由于公司多款基于新型设备平台(PF-300M 和 PF-300T Plus)及新型反应腔(Supra-D)开发的工艺设备实现收入确认。

图|扣非净利润变化

来源:与非研究院整理

2017年归母净利为0.1亿元,暂无扣非利润统计;2018-2021年,连续4年扣非净利润为负,分别为-1.50亿元、-0.62亿元、-0.57亿元、-0.82亿元;2022-2023年净利润持续增长,分别为1.78亿元、3.12亿元;2024Q1-Q3扣非净利润为0.65亿元,同比-62.72%。

2023年,公司不断优化产品结构,经营规模快速增长,规模效应逐步凸显, 2023年研发投入 57,594.89 万元,同比增长 52.07%,持续的高强度研发投入,促进公司整体营业收 入、盈利能力大幅提升。

2024年前三季度归母净利润同比微增,主要原因为:1)公司前三季度毛利率阶段性下降,主要由于新产品及新工艺的收入占比大幅度增加,新产品及新工艺在客户验证过程成本相对较高。2)公司持续进行高强度研发投入,不断拓展新产品及新工艺,并持续进行设备平台及反应腔的优化升级,2024年前三季度研发投入为4.81亿元,同比增加1.26亿元。

4.2、产品结构变化及占比

图|产品结构及变化

来源:与非研究院整理

2018年产品为PECVD设备0.52亿、ALD设备0.15亿,其他业务0.04亿;2019年PECVD设备为2.48亿元、其他业务为0.04亿元,2020年PECVD设备为4.18亿元、ALD设备为0.02亿元、其他业务为0.07亿元。2021年PECVD设备为6.75亿元、ALD设备为0.29亿元、其他业务为0.13亿元。2022年PECVD设备为15.63亿元、ALD设备为0.33亿元、其他业务为0.20亿元。

2023年PECVD设备和ALD设备归类为薄膜沉积设备,营收为25.70亿元、其他业务为0.70亿元、新增混合键合设备收入为0.64亿元。

图|产品占比及变化

来源:与非研究院整理

2018-2022年,公司主要产品为PECVD设备,占比分别为73.19%、98.60%、96.10%、89.11%、91.65%、95.02%。其次为ALD设备,2018年占比20.66%,2019年无占比,2020年占比0.42%、2021年占比3.78%、2022年占比1.91%。SACVD设备2020年开始贡献收入,占比为1.99%、5.43%、5.25%。其他业务占比2018-2022年分别为6.15%、1.40%、1.58%、1.68%、1.19%。

2023年公司产品分类为薄膜沉积设备占比95.02%,混合键合设备占比2.38%,其他业务占比2.61%。

4.3、毛利率和净利率

图|分产品毛利率及变化

来源:与非研究院整理

ALD设备毛利率2018年为46.29%,2020年为87.09%,2021年为44.19%,2022年为46.04%。

PECVD毛利率持续攀升2018-2022年分别为29.25%、31.99%、35.49%、42.64%、49.41%。

SACVD毛利率2020年为-43.61%,2021年为62.99%,2022年为46.82%。

2023年薄膜沉积设备毛利率为50.76%,混合键合设备毛利率为50.84%。

图|毛利和扣非净利及变化

来源:与非研究院整理

综合毛利率2017-2023年持续攀升,由27.62%提升至51.01%;净利率由2018年-212.25%提升至2021年-10.82%,2022年扣非净利率转正,为10.44%,2023年为11.54%。

2024年前三季度毛利率为 43.59%,同比降低 6.75 个百分点,扣非净利率为2.87%。属于阶段性下降,主要由于新产品及新工艺的收入占比大幅度增加,新产品及新工艺在客户验证过程成本相对较高,毛利率阶段性下降。

4.4、研发投入情况

图|研发支出及占比

来源:与非研究院整理

2018-2024H1研发投入分别为1.08亿元、0.74亿元、1.23亿元、3.79亿元、5.76亿元、3.14亿元,研发投入占营收比重分别为154.84%、29.58%、28.19%、22.21%、21.29%、24.81%。

2024H1研发费用较上年同期增长 49.61%,系公司持续进行高强度研发投入,不断拓展新产品及新工艺,包括超高深宽比沟槽填充 CVD 设备、PECVD Bianca 工艺设备及键合套准精度量测产品,并持续进行设备平台及反应腔的优化升级,包括新型设备平台(PF-300T Plus 和 PF-300M)和新型反应腔(pX 和 Supra-D)等,进一步扩大公司产品及工艺覆盖面,提升产品核心竞争力。因此,报告期内的研发直接投入、研发人员薪酬均有所增加。

图|研发人员数量及占比

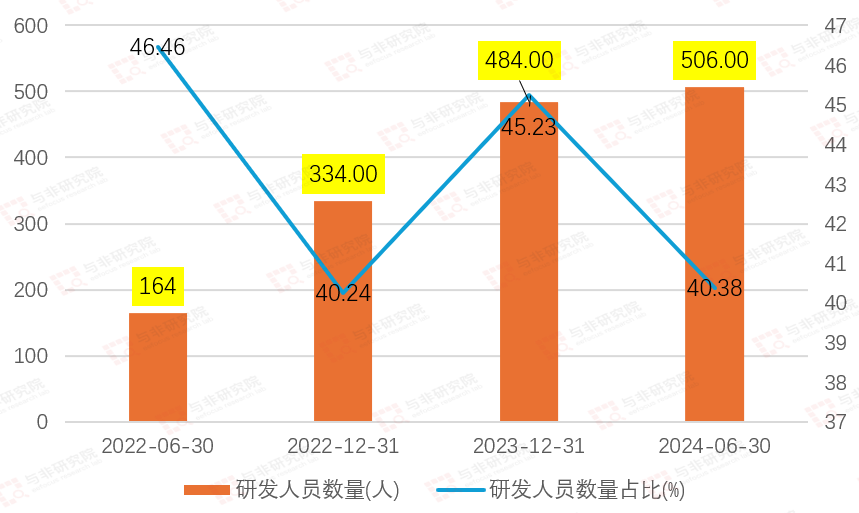

来源:与非研究院整理

2022H1研发人员数量为164人,2022年底扩增至334人,2023年增长至484人,2024H1为506人。研发人员数量占比分别为46.46%、40.24%、45.23%、40.38%。

4.5、研发进展

图|拓荆科技研发进展

来源:公司公告

图|拓荆科技研发进展

来源:公司公告

公司进一步扩大以 PECVD、ALD、SACVD、HDPCVD 为主的薄膜工艺覆盖面,推出的超高深宽比沟槽填充 CVD、PE-ALD SiN 工艺设备、HDPCVD FSG、HDPCVD STI 工艺设备等新产品及新工艺均通过客户验证,实现了产业化应用。截至2024H1,公司推出的 PECVD、ALD、SACVD、 HDPCVD 及超高深宽比沟槽填充 CVD 薄膜设备可以支撑逻辑芯片、存储芯片中所需的全部介质薄膜材料的约 100 多种工艺应用。

五、总结

拓荆科技经过14年的发展,在PECVD、ALD、SACVD、HDPCVD、超高深宽比沟槽填充 CVD 等薄膜设备产品系列及混合键合设备产品系列均已在客户端实现产业化应用,量产规模逐步扩大,其设备性能和产能均达到国际领先水平。据专业机构数据,目前国内薄膜沉积设备的国产化率仅有8%不到,主要还是依赖进口,还是存在着较大的国产替代空间。

另据拓荆科技公告,面对外部打压,公司已经搭建了稳定供应链体系,能够确保公司经营业务的安全性及完整性。拓荆科技2024年前三季度出货金额同比增长超过160%,在手订单饱满,对2024年全年新签订单趋势较为乐观。

来源: 与非网,作者: 王兵,原文链接: https://www.eefocus.com/article/1781268.html