1.1万

1.1万

美日荷相继加大对华半导体设备出口限制,国产替代迫在眉睫。尽管中国是全球最大半导体消费市场,但本土化缺口明显,2023 年芯片自产率仅 20%、半导体设备国产化率为 35%、高端刻蚀机等关键领域国产化率不足 10%。随着国产晶圆厂的逆势扩张、海外制裁趋紧,本土半导体设备厂商有望扩大份额,预计2025年国产化率将达50%。

前面文章我们分析了国产半导体设备龙头之一的中微公司,今天我们继续深入研究半导体设备公司中实力排名第一的公司北方华创。在集成电路核心装备领域,公司成功研发出高密度等离子体化学气相沉积(HDPCVD)、双大马士革 CCP 刻蚀机、立式炉原子层沉积 (ALD)、高介电常数原子层沉积(ALD)等多款具有自主知识产权的高端设备,并在多家客户端实现稳定量产,获得客户的一致好评。

一、公司介绍

2001 年七星电子成立,主营产品为集成电路制造设备(包括扩散/氧化炉、清洗机、气体质量流量计)、混合集成电路、电子元件,应用在集成电路、 太阳能、平板显示、MEMS 等领域。同年北方微电子成立,主营半导体刻蚀、PVD、CVD 设备等,应用在集成电路、先进封装、半导体照明、MEMS 等领域。2010 年,七星电子(002371.SZ)在深交所上市,2016 年,七星电子与北方微电子重组,成立了北方华创微电子装备有限公司,随后推出新品牌“北方华创” (NAURA)。

1.1、发展阶段

第一阶段(2016 年以前): 2001 年,七星电子(由六家国营厂整合而成)、北方微电子成立,分别从事集成电路、电子元器件及高端半导体装备业务。

第二阶段(2016-2017 年): 2016 年,公司在北京市国资委主导下,由北京电控牵头七星电子、北方微电子重组合并,并担任最大股东,持股比例至今稳定在 40%以上。2017 年,公司更名为北方华创,成功实现业务整合并构建三大板块,国内泛半导体装备“平台型”企业初成。

第三阶段(2017 年以后): 2017 年以后,公司开启外延并购之路,先后于 2018、2020、2023 年成功收购美国 Akrion、北广科技、北京丹普,完善其在清洗设备、射频技术应用、镀膜设备方面的产品扩充,增强平台化竞争能力。

1.2、股东情况

公司为北京国资委下的半导体设备公司,大基金一期二期均持有公司股份。截至 2024 年三季度,北京电子控股有限责任公司持有七星集团 100%股权,直接持有公司 9.37%的股份,并通过七星集团间接持有 33.43%的股权,合计持有公司42.8%的股权,为公司实际控制人。此外,大基金(国家集成电路产业投资基金股份有限公司)一期和二期分别持有公司 5.39%和 0.93%的股份。

1.3、业务布局及客户

集成电路方面,公司客户几乎涵盖所有国内主流晶圆厂,如中芯国际、华虹半导体、长江存储、长鑫存储等;半导体显示和照明方面,公司客户包括京东方、三安光电、华灿光电等;半导体新能源方面,公司客户包含隆基绿能、晶澳太阳能等光伏龙头企业。

图|北方华创业务布局

来源:公司公告

二、半导体设备及趋势

集成电路制造工艺繁多复杂,其中光刻、刻蚀和薄膜沉积是半导体制造三大核心工艺。据 Gartner 统计,2022年,全球晶圆制造设备中,刻蚀机、薄膜沉积设备和光刻机的价值量占比位列前三,分别占据晶圆制造设备价值量的 22%、22%和 17%,其后分别为工艺控制、成批清洗、显影洗像、化学机械拋光、离子注入和氧化退火等设备。

2.1、刻蚀设备

以刻蚀设备为例,刻蚀技术需要在纳米级别上实现极高的精度和控制,使得公司需要持续投资研发,以应对不断缩小的工艺节点和新材料的应用,例如从 10 纳米到 7 纳米、5 纳米甚至更小的制程,以及 3D 结构器件的制造。

干法刻蚀

干法刻蚀是使用气体作为主要刻蚀材料,不需要液体化学品冲洗,具备各向异性和高工艺可控性。受多重掩膜工艺和 3D 结构闪存的推动,干法刻蚀设备在过去十年成为增长最快的半导体设备。目前,已基本在先进制程中取代湿法刻蚀,市场份额超过 90%。根据刻蚀材料类型,主要分为介质刻蚀、硅刻蚀和金属刻蚀。

介质刻蚀通常使用电容耦合等离子体刻蚀机(CCP),用于制作接触孔、通孔和凹槽;硅、金属刻蚀则多采用电感耦合等离子体刻蚀机(ICP),主要用于制造栅极和器件隔离沟槽。

图|电容性等离子体刻蚀反应腔 图|电感性等离子体刻蚀反应腔

来源:中微公司公告

2.2、薄膜沉积

薄膜沉积是在硅片等衬底上沉积薄膜材料的过程,主要包括二氧化硅、氮化硅、多晶硅等非金属及铜等金属,薄膜厚度通常在几微米至几纳米之间。薄膜沉积设备是半导体制造的核心设备,价值量占比 21%,包括 PVD(物理气相沉积)设备、CVD(化学气相沉积)设备和 ALD(原子层沉积)设备。

PVD设备

PVD(物理气相沉积):是基于物理机制的薄膜沉积技术,过程不涉及化学反应,适合沉积金属材料。PVD 设备能够实现快速的沉积速率和精确的厚度控制, 所制备的薄膜具有良好的致密性、强粘结力和高纯度,因此是目前半导体工业所大量采用的薄膜制作方式。北方华创在国内 PVD 领域处于领先地位。

CVD设备

CVD(化学气相沉积):是通过化学反应的方式,在气相或气固界面上将气态或蒸汽状态的化学物质转化为固态沉积物的技术。常见的 CVD 设备包括 PECVD、 SACVD、APCVD 和 LPCVD,其中 PECVD 因其低温和快速沉积的优点,在薄膜沉积设备中占据主要地位,2023 年占比 33%。国内主要的薄膜沉积设备制造商包括拓荆科技,专注于 PECVD 和 SACVD;北方华创,专注于 LPCVD 和 EPI;中微公司,专注于 LPCVD;以及盛美上海,正在研发 PECVD,预计即将送入客户端。

ALD设备

ALD(原子层沉积):是一种逐层沉积技术,能够在复杂基底上实现全覆盖,与 CVD 相似。ALD 设备制备的薄膜具备高深宽比和极窄沟槽开口的优异台阶覆盖率,因此在结构复杂、薄膜厚度要求精准的先进逻辑芯片、DRAM 和 3D NAND 中具有重要意义。竞争格局方面,ALD 作为新兴工艺,参与者较多,2023 年 TEL、ASML 合计占据约 60%的市场份额。国内市场集成电路方面,拓荆科技较为领先,盛美上海、北方华创和中微公司也均有布局。

图|PVD、CVD、ALD 薄膜沉积效果示意图

来源:微导纳米招股书

2.3、发展趋势

近年来,随着半导体制程技术的不断演进,存储芯片多层结构设计的广泛应用,半导体设备需求显著增长,尤其是在刻蚀和薄膜沉积设备领域,呈现出前所未有的市场机遇。

(1)线宽关键尺寸微缩,多重模板工艺带动刻蚀步骤增加。

随着集成电路芯片制造工艺的不断演进,先进制程下光刻机受到波长限制,14 nm 及以下的逻辑芯片需要采用多重图案化技术,通过多次薄膜沉积及刻蚀工序实现更小线宽,使得刻蚀等相关设备的加工步骤增多。

图|10 纳米多重模板工艺原理,涉及更多次刻蚀

来源:中微公司公告

相同产能下,半导体设备投资额随制程节点先进程度提升而大幅增长。据半导体行业观察数据显示,14nm 制程所需要使用的刻蚀步骤达到 64 次,较 28nm 提升 60%;7nm 制成所需刻蚀步骤更是高达 140 次,较 14nm 提升 119%。 需要指出的是,由于各大 Fab 厂商对制程尺寸的定义和设计存在差异,因此在相同制程工艺下,不同产品所使用的刻蚀次数并不具备完全的可比性。

(2)芯片结构 3D 化,薄膜沉积及高纵横比蚀刻成为关键步骤。

随着 2D 晶体 管尺寸微缩触及物理极限,存储器技术由二维转向三维架构。据中研网数据显示, 截至 2022 年,3D NAND 闪存渗透率已超过 70%,预计到 2025 年有望达 97.5%。

图|存储器3D 技术

来源:中微公司公告

技术层面分析,3D NAND 通过多层垂直堆叠,成功解决了容量增加导致的性能下降问题,但也要求刻蚀技术实现更高的深宽比、每层堆叠均需要经历薄膜沉积工艺。在由 64 层至 196 层的 3D NAND 产线升级过程中,刻蚀设备投资占比从 22%增加至 25%。目前以美光、SK 海力士为代表的主流 3D NAND 厂商堆叠层数不断提升, 已跨越 232 层,并向 300 层以上迈进。

三、产品介绍

北方华创电子工艺装备主要包括半导体装备、真空装备和新能源锂电设备,电子元器件主要包括电阻、电容、晶体器件、模块电源、微波组件等。

图|北方华创产品及占比

来源:公司公告

2.1、设备

北方华创的设备可供在集成电路、先进封装、功率半导体、化合物半导体、LED、光伏六大下游的客户使用:

2.1.1、集成电路领域

针对 Logic、DRAM、3D NAND、3D IC 等不同的芯片技术,北方华创可提供等离子刻蚀机、PVD、CVD、ALD、炉管和清洗等设备,并均已进入主流芯片工厂。帮助客户提升工艺性能、扩大产能、降低成本,为集成电路领域提供核心工艺装备解决方案。

图|集成电路领域产品

来源:与非研究院整理

2.1.2、先进封装领域

在先进封装领域,北方华创提供关键设备及工艺解决方案,设备主要包括干法刻蚀设备、物理气相沉积设备、去胶机、 聚酰亚胺(Polyimide,简写为 PI)固化炉以及湿法清洗设备,应用于覆晶封装(Flip-Chip)、硅通孔封装(TSV)、 扇出型封装(Fan-Out)、焊料凸起型封装(Solder Bump)、铜凸块封装(Copper Pillar)、金凸块封装(Gold Bump)、2.5D/3D 体封装、芯粒(Chiplet)等先进封装方式。

图|先进封装领域产品

来源:与非研究院整理

2.1.3、功率半导体领域

在功率半导体领域,公司自主研发的刻蚀机、物理气相沉积设备、立式炉设备、清洗机、单/ 多片式硅外延设备以及卧式氧化/ 扩散炉已获得多家功率器件客户的认可和批量采购。 在化合物半导体领域(GaN、SiC、GaAs、InP 等),公司可提供长晶炉、干法刻蚀设备、薄膜设备、炉管设备、清洗设备,为客户提供全面的工艺解决方案。

图化合物半导体领域产品

来源:与非研究院整理

2.1.4、半导体照明领域

在半导体照明领域,北方华创的 ICP 刻蚀机、PECVD、Sputter 等均为行业标杆产品,可应用于新一代 Mini-LED 和 Micro-LED 制程。北方华创在 LED 领域持续研发,凭借优越的产品性能以及创新的技术理念,致力于成为客户信赖的设备解决 方案提供商。

2.1.5、光伏电池制造领域

在光伏电池制造领域,北方华创可提供三大类共 20 余款设备,包括卧式氧化/ 扩散炉、PECVD、LPCVD 等设备。设备技术指标及工艺性能均表现突出,具有高产出、高效能、高稳定性的特点,并可灵活应用于典型量产工艺及 IBC、HJT/HIT 等多种新兴高效电池生产工艺中。

图|新能源光伏领域产品

来源:与非研究院整理

2.1.6、真空热处理领域产品

热处理作为装备制造业的重要组成部分,在关键基础工艺中发挥着愈加重要的作用。北方华创深耕高压、高温、高真空技术, 研发的真空热处理设备、气氛保护热处理设备、连续式热处理设备、镀膜设备等高端热处理工艺装备,广泛应用于先进热 处理、真空电子、新能源光伏、半导体材料、磁电材料等领域,提供高效、节能、环保的真空热处理装备及工艺解决方案。

图|真空热处理领域产品

来源:与非研究院整理

2.2、电子元器件

推动元器件向小型化、集成化、高精密方向发展,研发的石英晶体器件、石英微机电传感器、精密电阻器、新型电容器、 微波组件、模拟芯片、模块电源等产品,应用于电力电子、铁路交通、智能电网、精密仪器、自动控制等领域,为客户打造高端精密电子元器件技术、产品、服务一体化的专业解决方案。

2.2.1、模拟链路产品

模拟链路产品采用国内先进半导体工艺制程,结合先进塑封技术和高可靠金属陶瓷封装技术,设计并制造了一系列具有代表性的模拟芯片。产品种类多样,具有适用温度范围宽和高可靠等优势,主要应用于通信、汽车、铁路及电力等领域。

2.2.2、高可靠封装外壳

高可靠封装外壳采用先进的多层高温共烧陶瓷或金属玻璃高温封接技术,具有体积小、重量轻、封装密度高、集成度高、导热性能好、电性能参数优异、高频性能佳等优势。目前已广泛应用于单片集成电路、光电探测和光通信、微波通信模块、射频微系统、光电微系统、汽车电子等领域。

2.2.3、硅电容器

硅电容器采用半导体工艺和微机电系统(MEMS)工艺相结合的技术,在微纳米尺度进行 3D 结构电容制备,增加电容表面积获得高容量密度并且具有极低的失效率。目前已应用于光通信、射频微波、 2.5D/3D 先进封装、汽车电子、高速通信等领域,硅电容器凭借稳定性高和优良的性能正逐步取代陶瓷电容。

2.3、产能情况

在“缺芯潮”、“扩产潮”的背景下,北方华创于2019 年定向增发 20 亿元,2021 年再次定向增发 85 亿元。主要用于:1)满足国内半导体设备自主化迫切需求,缓解产能瓶颈;2)布局 5/7nm 先进制程,把握发展契机。

四、财务分析

4.1、营收和利润分析

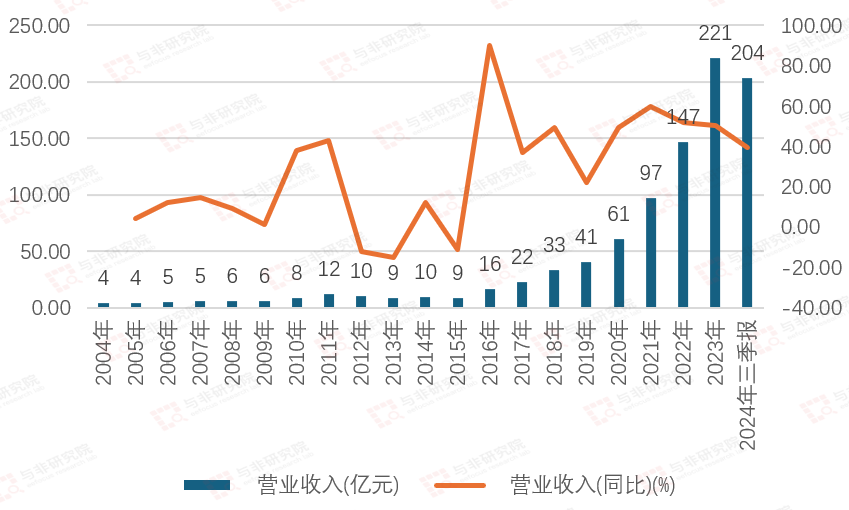

图|营收变化及同比%

来源:与非研究院整理

2004-2015年,公司重组前,业务增长缓慢,截至 2015 年营业收入为 8.54 亿元。2016 年重组后,凭借中国半导体设备国产替代背景,公司加速平台化发展,业绩表现飞速增长。2016-2023 年,公司营收由16.22亿元提升至 220.8 亿元,营收的CAGR约为 81.59%。

2024 年 1-9 月营收为 203.53亿元,比上年同期增加 39.51%。

图|扣非净利润变化及同比%

来源:与非研究院整理

2016-2023 年,公司归母净利润从0.93亿元提升至 39 亿元,归母净利润的CAGR约为 64.37%;扣非净利润从 -2.61亿元提升至 35.8 亿元。

2016-2023年持续增长,主要因为:1)半导体行业快速发展及国产替代需求的爆发;2)下游航空航天等高精尖应用领域的拉动,公司收入、业绩实现高速增长。

2024 年 1-9 月,扣非净利润为 42.66亿元,比上年同期增加 61.58%。主要原因是:公司电子工艺装备收入增长较快,成本费用率下降。

4.2、产品结构及毛利率

图|2007-2015分产品占比%

来源:与非研究院整理

2007-2015年重组之前,公司营收分为电子元件、电子装备、其他业务和其他主营等,电子装备又分为集成电路制造设备、混合集成电路设备。

电子元件比例先降低后上升,2007-2011年由32.06%至20.93%;2012-2015年由27.68%提升至46.84%。集成电流制造设备比例先上升后下降,2007-2011年由42.18%提升至70.35%;2012-2015年,由62.38%下降至36.14%。

图|2007-2015分产品毛利率%

来源:与非研究院整理

毛利率方面:电子元件毛利率持续攀升,由2007年34.93%提升至2015年的58.75%;集成电流制造设备先升后降低,由2007年29.19%提升至2013年的33.54%,2014年下降至20.59%,2015年恢复至25.90%;混合集成电路设备由2007年的24.93%降低至2008年的20.20%,2009年后持续攀升至2015年44.91%。

图|2016-2024H1分产品占比%

来源:与非研究院整理

2016年重组以后,业务分为电子装备和电子元件,2016-2017电子装备年后分为半导体设备、真空设备、锂电设备。2016-2017年电子元器件比例为37.47%、34.32%,半导体设备比例分别为50.11%、51.01%,真空设备比例分别为5.44%、9.04%,锂电设备占比分别为5.89%、4.52%,其他业务收入比例分别为1.08%、1.12%。

2018-2024H1,公司业务主要分为电子装备、电子元器件和其他业务。电子装备行业比例由75.85%提升至92.39%,电子元器件比例由23.69%降低至7.48%,其他业务占比不足0.5%。

图|2016-2024H1分产品毛利率%

来源:与非研究院整理

重组后的毛利率方面:电子元件毛利率持续攀升,由2016年44.56%提升至2022年的72.53%;2023-2024H1出现下降,分别为65.65%、55.90%。

2018年-2020年电子装备毛利率出现下降,由34.72%降低至29.44%;2021年后由33%提升至2024H1的44.63%。

4.3、研发投入情况

图|2014-2024H1研发投入及占比

来源:与非研究院整理

公司研发投入持续增长,2014、2015年比较缓慢,分别为2.31亿元、2.48亿元;2016年重组后研发投入大幅增长,2016-2023年分别为7.58亿元、7.36亿元、8.73亿元、11.37亿元、16.08亿元、28.92亿元、35.66亿元、44.10亿元。2024 年上半年,北方华创研发投入 22.42亿元,同比增长 47.97%。

2016-2024H1研发投入占营收的比例分别为46.72%、33.13%、26.28%、28.03%、26.56%、29.87%、24.28%、19.97%、20.53%。海外设备龙头应用材料、泛林半导体近年来研发费率均在 10%左右,公司研发费用率是海外龙头2倍以上水平。

图|2016-2024H1研发人员数量及占比

来源:与非研究院整理

2016-2018年,研发人员数量缓慢增长分别为1079人、1102人、1170人,2019年小幅降低至1121人,2020-2023年研发人员数量大规模增长,分别为1415人、2044人、2929人、3656人。研发人员数量占比先降低后增长,由2016年30.77%降低至2020年最低23.67%,2021-2023年恢复增长,由25.07%提升至30.44%。

截至 2024 年上半年,公司累计 申请专利已超过 8,300 件,获得授权专利超过 4,900 件,多项核心技术获得行业认可。

研发进展

近年来,公司发布了多款新品,包括 12 英寸去胶机 ACE i300,12 英寸电容耦合等离子体介质刻蚀机 Accura LX, 等离子体增强氮化硅原子层沉积立式炉等。其中,12 英寸电容耦合等离子体介质刻 蚀机Accura LX主要覆盖逻辑领域多个技术节点中以AIO (双大马士革刻蚀工艺)、 Contact (接触孔)为代表的关键介质刻蚀制程,并可扩展到存储领域的 CMOS 相 关制程,适用于 Low-K(低介电常数)介质及常规介质材料的刻蚀工艺。

图|公司研发进展

来源:与非研究院整理

五、总结

北方华创作为国内泛半导体设备领域龙头企业,公司在半导体设备品类布局全面,业务涵盖集成电路、面板、光伏、锂电等多个领域,研发投入占比超越国际大厂,有望受益半导体行业景气反转和半导体设备国产替代大趋势。

目前,核心集成电路设备的国产化率不足 10%,其中,刻蚀机的国产化率达到 20%。从竞争格局来看,国内刻蚀设备起步时间相对较晚,市场集中度较高,主要由海外龙头垄断。2021 年国际刻蚀龙头泛林半导体、东京电子、应用材料市占率合计达 91%,北方华创和中微作为国产半导体刻蚀设备龙头公司,市占率仍小于 5%,替代空间广阔。

来源: 与非网,作者: 王兵,原文链接: https://www.eefocus.com/article/1775168.html